❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

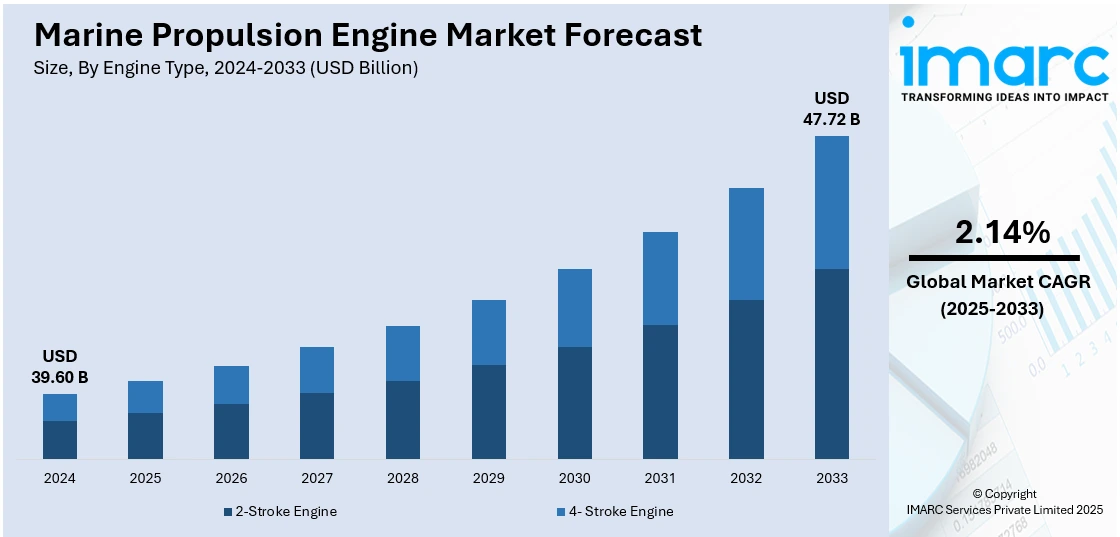

世界の海洋推進エンジン市場は、2024年に396億ドルの規模に達し、2033年には477.2億ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は2.14%が見込まれています。地域別では、アジア太平洋地域が2024年に約43.2%の市場シェアを占め、市場を牽引しています。

この市場成長の主要な推進要因は、より厳格な環境規制の導入と、それに伴う省エネルギーで環境に優しいソリューションへの需要の高まりです。海運業界では、海上排出量の削減とカーボンフットプリントの最小化が喫緊の課題となっており、LNG(液化天然ガス)、バイオ燃料、水素といった代替燃料への移行が加速しています。また、炭素回収ソリューションやスマートシッピング、自律制御システム、スマートセンサーなどの技術革新も、エンジン性能の向上と燃料消費量の削減に貢献し、市場拡大を後押ししています。

具体的な動きとして、2025年4月にはMAN Energy Solutionsが洋上炭素回収・貯留(CCS)プロジェクト向けにMAN 175Dエンジンの採用を発表し、海運業界における先進技術の導入と環境持続可能性へのコミットメントを示しました。また、2025年3月には米国のカミンズ社が、メタノール対応の新型海洋エンジンでDNV(Det Norske Veritas)の原則承認を取得し、より持続可能な燃料源への移行を支援する姿勢を明確にしました。米国市場も、環境に優しい海運ソリューションの採用と排出量削減圧力の高まりにより、重要な地域市場となっています。

国際貿易の活発化も、海洋推進エンジン市場の需要を大きく押し上げています。国連貿易開発会議(UNCTAD)によると、2024年の世界貿易額は過去最高の33兆ドルに達し、コンテナ船やばら積み貨物船などの船舶隊の拡大が必要とされています。これにより、より大型で効率的な船舶の需要が増加し、市場の成長を促進しています。

エネルギー効率の向上と持続可能なソリューションへの関心も高まっています。化石燃料消費の削減とエネルギー効率の改善が重視される中、海洋電動推進エンジンの採用が進んでいます。COP29では、2030年までにエネルギー効率投資を年間1.8兆ドルに3倍増し、改善率を1%から4%に引き上げる目標が提唱されました。この動きは、原子力推進やLNGエンジンといった持続可能な推進技術の採用を加速させています。

技術の進歩に伴い、バイオメタンや藻類油などの代替燃料の採用も勢いを増しています。シェル社のLNGアウトルック2025では、世界のLNG需要が2040年までに約60%増加し、年間6億3000万~7億1800万トンに達すると予測されており、LNGの利用拡大が市場変革の重要な役割を担っています。

市場はエンジンタイプ、動力源、出力範囲、船舶タイプに基づいて分類されます。エンジンタイプ別では、2ストロークエンジンが2024年に約60.3%の市場シェアを占め、市場をリードしています。これは、大型船、特にばら積み貨物船やコンテナ船における高効率性と信頼性、高い出力と燃料効率、少ない可動部品による低いメンテナンスコストと長い寿命が評価されているためです。大型船の需要増加も、より強力なエンジンを必要とする2ストロークエンジンの優位性をさらに強固にしています。

世界の舶用推進エンジン市場は、貿易のグローバル化と環境規制の強化を背景に成長を続けています。

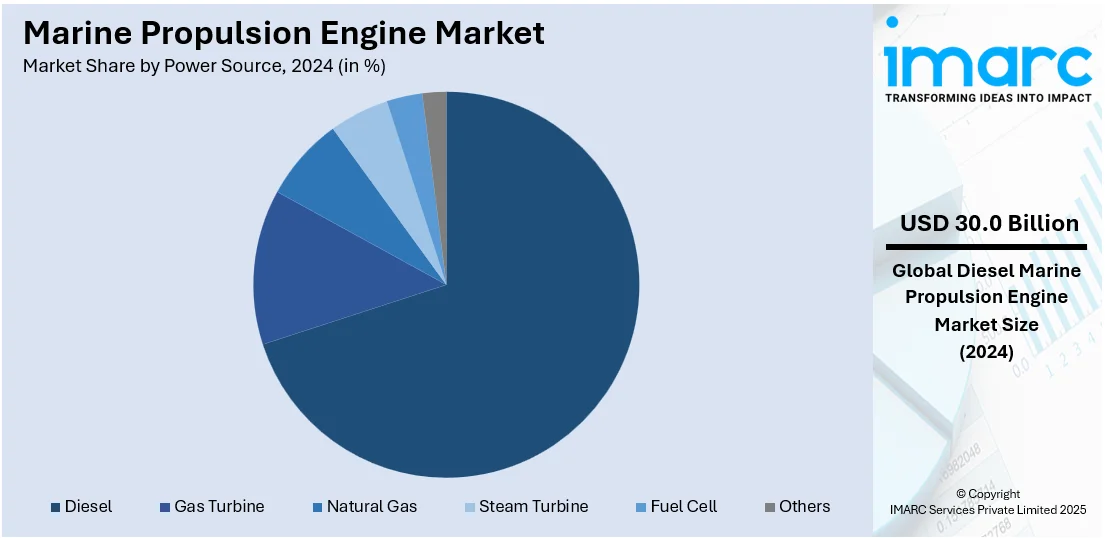

動力源別では、ディーゼルエンジンが2024年に市場全体の約75.7%を占め、圧倒的な優位を保っています。その堅牢性、優れた燃費効率、長い運用寿命に加え、低速域での高トルク供給能力が、タンカーやコンテナ船などの大型貨物船に特に適しているためです。また、ディーゼル燃料の入手しやすさと費用対効果、長期間にわたる効率的な運用による燃料費削減効果も、その支配的な地位を支えています。

出力範囲別では、20,000HP超のセグメントが2024年に市場シェアの38.4%を占め、最大となっています。これは、世界の貿易・輸送需要の増加に伴い、コンテナ船、ばら積み貨物船、石油タンカーといった大量の貨物を扱う大型船舶において、より高出力のエンジンが求められているためです。これらの高出力エンジンは、長距離航路や重積載に対応し、高速性と優れた燃費効率を提供します。

船舶タイプ別では、旅客船セグメントが市場を牽引しています。クルーズ観光、都市水運、フェリーに対する世界的な需要の高まりが背景にあり、これらの船舶には長距離移動、安全性、船内快適性のために高性能エンジンが必要です。排出ガス削減に向けた規制圧力も、最新の燃費効率の高いエンジンの導入を促進しており、クルーズ運航会社や公共交通機関による船隊拡張・改修プログラム、政府によるインフラ・沿岸接続性への支援も需要を後押ししています。

地域別では、アジア太平洋地域が2024年に約43.2%の市場シェアを占め、世界市場をリードしています。中国、日本、韓国といった主要な造船・海運ハブが存在し、世界最大の造船国および海運事業者を有していることが主な理由です。この地域の工業化の進展、国際貿易ルートの拡大、新たな港湾・海運インフラの急速な開発、そしてエネルギー効率の高いソリューションと環境規制への注力が、先進的な推進技術への投資を促し、市場の成長を牽引しています。

主要地域別の動向として、米国市場は北米市場の約87.8%を占め、洋上石油・ガス投資の増加が深海推進システムへの需要を高めています。排出ガス規制に対応するためのLNG燃料船の利用拡大、海軍近代化プログラム、クルーズ・レジャー船市場の成長(2023年には270万人の乗客を記録し、2019年比19%増)、港湾インフラへの継続的な投資、連邦政府によるクリーン海事技術インセンティブ、五大湖や海上貨物輸送の増加が市場を活性化させています。

欧州市場は、より厳格な環境規制、特にEUの「Fit for 55」パッケージの導入が、船舶所有者に適合する推進技術への投資を促しています。EUの輸送政策に支えられた短距離海運の成長、北海・バルト海での洋上風力発電プロジェクトの拡大(2025年末までに9.5GWのタービン容量を目標)、商船隊における効率基準を満たすための改修活動の活発化、電気・ハイブリッド舶用推進における地域のリーダーシップ、自律型船舶への投資加速、ドイツやイタリアなどの主要国における造船活動の復活が市場拡大に寄与しています。

アジア太平洋市場は、コンテナ貨物やばら積み貨物を中心とした地域内海上貿易の急速な拡大、中国、韓国、インドにおける政府主導の造船イニシアチブ、沿岸・内陸水運インフラへの投資増加、商用・防衛分野における船隊近代化の推進、そしてグリーン推進システムを含む技術導入の継続が、市場の魅力を高め、成長を加速させています。

海洋推進エンジン市場は、環境規制の強化と持続可能性への意識の高まりを受け、LNG、バイオ燃料、水素、メタノール、アンモニアなどのエコフレンドリーな推進システムへの移行が加速している。静粛性、クリーン性、高効率性を備えたエンジンの需要が高まり、IoTやAIを活用したデジタル化による性能最適化も進展。主要企業は新興市場への拡大も図っている。

アジア太平洋地域では、インドのクルーズ観光が2023-24年に47万人の乗客を記録し、パンデミック前の水準を上回った。国内観光客の参加は2019-20年比で85%増加しており、客船向けの静かでクリーン、高効率な推進システム、特にメタノールやアンモニアベースのエンジンへの需要が拡大している。

ラテンアメリカ市場は、大西洋・太平洋沿岸の戦略的港を通じた海上貿易の増加が牽引役となっている。ブラジルでは、2025年から2029年にかけて石油・ガス部門に6090億ブラジルレアル(1220億米ドル)以上の投資が見込まれ、その約90%がオフショアプロジェクトに充てられるため、支援船向けの高容量エンジン需要が高まっている。また、ハイブリッドや低排出ガスエンジンを採用する再生可能海洋輸送ソリューションへの関心も高まり、海軍・沿岸警備隊の近代化に向けた政府の取り組みも市場を後押ししている。

中東・アフリカ市場は、スエズ運河と紅海を通る海上貿易ルートの拡大が成長要因。サウジアラビアでは、港湾開発と自由貿易区への投資が活発で、2024年8月時点で67億米ドルを超える投資が行われている(例:マースクのジェッダ港への3億4600万米ドル投資)。LNGやデュアル燃料船の採用が進み、クリーンな推進代替案が市場を拡大。西アフリカやアラビア湾でのオフショアエネルギー探査活動の増加も、支援船や掘削作業における信頼性の高いエンジン需要を促進している。

競争環境では、AB Volvo、Caterpillar Inc.、Cummins Inc.、Mitsubishi Heavy Industries Ltd.、Rolls-Royce Plc、Wärtsilä Oyj Abpなどの主要企業が、厳格な環境規制に対応するため、LNG、バイオ燃料、水素などのエコフレンドリーな推進システムの技術革新に注力している。造船会社や燃料供給業者との提携を強化し、製品提供と運用効率を向上。IoTやAIなどのスマート技術を組み込んだ製品のデジタル化にも投資し、性能最適化とメンテナンスコスト削減を図っている。

最近の動向として、2025年4月にはKirloskar Oil Enginesがインド海軍から6MW海洋ディーゼルエンジン開発契約(2.7億ルピー)を獲得。2025年2月には中国船舶集団が世界最大のメタノールデュアル燃料エンジン「10X92DF-M」(64,500 kW、CO2排出量7.5%削減)を納入した。2025年1月にはJohn DeereがJD14とJD18海洋エンジンを発表(最大803 HP、2026年発売予定)。2024年9月にはScaniaが13リットルDI13海洋エンジンを導入(燃費8%向上、バイオディーゼル対応)。2024年8月にはYANMAR Marine Internationalが初の電動推進システム「E-Saildrive」を発表(7, 10, 15 kW)。

本レポートは、2019年から2033年までの海洋推進エンジン市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別・国別の市場評価、ポーターのファイブフォース分析、競争環境の詳細なプロファイルを含む。対象セグメントはエンジンタイプ、動力源、出力範囲、船舶タイプ、地域にわたる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の舶用推進エンジン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 エンジンタイプ別市場内訳

6.1 2ストロークエンジン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 4ストロークエンジン

6.2.1 市場トレンド

6.2.2 市場予測

7 動力源別市場内訳

7.1 ディーゼル

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ガスタービン

7.2.1 市場トレンド

7.2.2 市場予測

7.3 天然ガス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 蒸気タービン

7.4.1 市場トレンド

7.4.2 市場予測

7.5 燃料電池

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 出力範囲別市場内訳

8.1 80-750 馬力

8.1.1 市場トレンド

8.1.2 市場予測

8.2 751-5000 馬力

8.2.1 市場トレンド

8.2.2 市場予測

8.3 5001-10,000 馬力

8.3.1 市場トレンド

8.3.2 市場予測

8.4 10,001-20,000 馬力

8.4.1 市場トレンド

8.4.2 市場予測

8.5 20,000 馬力以上

8.5.1 市場トレンド

8.5.2 市場予測

9 船舶タイプ別市場内訳

9.1 ばら積み貨物船

9.1.1 市場トレンド

9.1.2 市場予測

9.2 コンテナ船

9.2.1 市場トレンド

9.2.2 市場予測

9.3 客船

9.3.1 市場トレンド

9.3.2 市場予測

9.4 支援船

9.4.1 市場トレンド

9.4.2 市場予測

9.5 タンカー

9.5.1 市場トレンド

9.5.2 市場予測

9.6 ガス運搬船

9.6.1 市場トレンド

9.6.2 市場予測

9.7 軍用船

9.7.1 市場トレンド

9.7.2 市場予測

9.8 その他

9.8.1 市場トレンド

9.8.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 AB Volvo

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 Caterpillar Inc.

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 Cummins Inc.

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Fairbanks Morse

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 Hyundai Heavy Industries Group

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.6 Man SE (Volkswagen Group)

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Masson Marine

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 Mitsubishi Heavy Industries Ltd.

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Rolls-Royce Plc

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Wärtsilä Oyj Abp

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

図一覧

図1:世界:舶用推進機関市場:主要な推進要因と課題

図2:世界:舶用推進機関市場:販売額(10億米ドル)、2019-2024年

図3:世界:舶用推進機関市場:エンジンタイプ別内訳(%)、2024年

図4:世界:舶用推進機関市場:動力源別内訳(%)、2024年

図5:世界:舶用推進機関市場:出力範囲別内訳(%)、2024年

図6:世界の舶用推進エンジン市場:船舶タイプ別内訳(%)、2024年

図7:世界の舶用推進エンジン市場:地域別内訳(%)、2024年

図8:世界の舶用推進エンジン市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の舶用推進エンジン(2ストロークエンジン)市場:販売額(10億米ドル)、2019年および2024年

図10:世界の舶用推進エンジン(2ストロークエンジン)市場予測:販売額(10億米ドル)、2025-2033年

図11:世界の舶用推進エンジン(4ストロークエンジン)市場:販売額(10億米ドル)、2019年および2024年

図12:世界の舶用推進エンジン(4ストロークエンジン)市場予測:販売額(10億米ドル)、2025-2033年

図13:世界の舶用推進エンジン(ディーゼル)市場:販売額(10億米ドル)、2019年および2024年

図14:世界の舶用推進エンジン(ディーゼル)市場予測:販売額(10億米ドル)、2025-2033年

図15:世界の舶用推進エンジン(ガスタービン)市場:販売額(10億米ドル)、2019年および2024年

図16:世界の舶用推進エンジン(ガスタービン)市場予測:販売額(10億米ドル)、2025-2033年

図17:世界の舶用推進エンジン(天然ガス)市場:販売額(10億米ドル)、2019年および2024年

図18:世界の舶用推進エンジン(天然ガス)市場予測:販売額(10億米ドル)、2025-2033年

図19:世界の舶用推進エンジン(蒸気タービン)市場:販売額(10億米ドル)、2019年および2024年

図20:世界の舶用推進エンジン(蒸気タービン)市場予測:販売額(10億米ドル)、2025-2033年

図21:世界の舶用推進エンジン(燃料電池)市場:販売額(10億米ドル)、2019年および2024年

図22:世界の舶用推進エンジン(燃料電池)市場予測:販売額(10億米ドル)、2025-2033年

図23:世界の舶用推進エンジン(その他の動力源)市場:販売額(10億米ドル)、2019年および2024年

図24:世界の舶用推進エンジン(その他の動力源)市場予測:販売額(10億米ドル)、2025-2033年

図25:世界の舶用推進エンジン(80-750 HP)市場:販売額(10億米ドル)、2019年および2024年

図26:世界の舶用推進エンジン(80-750 HP)市場予測:販売額(10億米ドル)、2025-2033年

図27:世界の舶用推進エンジン(751-5000 HP)市場:販売額(10億米ドル)、2019年および2024年

図28:世界の舶用推進エンジン(751-5000 HP)市場予測:販売額(10億米ドル)、2025-2033年

図29:世界の舶用推進エンジン(5001-10,000 HP)市場:販売額(10億米ドル)、2019年および2024年

図30:世界の舶用推進エンジン(5001-10,000 HP)市場予測:販売額(10億米ドル)、2025-2033年

図31:世界の舶用推進エンジン(10,001-20,000 HP)市場:販売額(10億米ドル)、2019年および2024年

図32:世界の舶用推進エンジン(10,001-20,000 HP)市場予測:販売額(10億米ドル)、2025-2033年

図33:世界の舶用推進エンジン(20,000 HP以上)市場:販売額(10億米ドル)、2019年および2024年

図34:世界の舶用推進エンジン(20,000 HP以上)市場予測:販売額(10億米ドル)、2025-2033年

図35:世界の舶用推進エンジン(ばら積み貨物船)市場:販売額(10億米ドル)、2019年および2024年

図36:世界の舶用推進エンジン(ばら積み貨物船)市場予測:販売額(10億米ドル)、2025-2033年

図37:世界の舶用推進エンジン(コンテナ船)市場:販売額(10億米ドル)、2019年および2024年

図38:世界の舶用推進エンジン(コンテナ船)市場予測:販売額(10億米ドル)、2025-2033年

図39:世界の舶用推進エンジン(客船)市場:販売額(10億米ドル)、2019年および2024年

図40:世界の舶用推進エンジン(客船)市場予測:販売額(10億米ドル)、2025-2033年

図41: 世界: 舶用推進機関(支援船)市場: 販売額(10億米ドル)、2019年および2024年

図42: 世界: 舶用推進機関(支援船)市場予測: 販売額(10億米ドル)、2025年~2033年

図43: 世界: 舶用推進機関(タンカー)市場: 販売額(10億米ドル)、2019年および2024年

図44: 世界: 舶用推進機関(タンカー)市場予測: 販売額(10億米ドル)、2025年~2033年

図45: 世界: 舶用推進機関(ガス運搬船)市場: 販売額(10億米ドル)、2019年および2024年

図46: 世界: 舶用推進機関(ガス運搬船)市場予測: 販売額(10億米ドル)、2025年~2033年

図47: 世界: 舶用推進機関(軍用船)市場: 販売額(10億米ドル)、2019年および2024年

図48: 世界: 舶用推進機関(軍用船)市場予測: 販売額(10億米ドル)、2025年~2033年

図49: 世界: 舶用推進機関(その他船舶タイプ)市場: 販売額(10億米ドル)、2019年および2024年

図50: 世界: 舶用推進機関(その他船舶タイプ)市場予測: 販売額(10億米ドル)、2025年~2033年

図51: 北米: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図52: 北米: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図53: 米国: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図54: 米国: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図55: カナダ: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図56: カナダ: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図57: アジア太平洋: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図58: アジア太平洋: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図59: 中国: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図60: 中国: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図61: 日本: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図62: 日本: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図63: インド: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図64: インド: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図65: 韓国: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図66: 韓国: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図67: オーストラリア: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図68: オーストラリア: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図69: インドネシア: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図70: インドネシア: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図71: その他: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図72: その他: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図73: 欧州: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図74: 欧州: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図75: ドイツ: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図76: ドイツ: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図77: フランス: 舶用推進機関市場: 販売額(10億米ドル)、2019年および2024年

図78: フランス: 舶用推進機関市場予測: 販売額(10億米ドル)、2025年~2033年

図79: イギリス: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図80: イギリス: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図81: イタリア: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図82: イタリア: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図83: スペイン: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図84: スペイン: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図85: ロシア: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図86: ロシア: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図87: その他: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図88: その他: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図89: ラテンアメリカ: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図90: ラテンアメリカ: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図91: ブラジル: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図92: ブラジル: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図93: メキシコ: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図94: メキシコ: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図95: その他: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図96: その他: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図97: 中東・アフリカ: 舶用推進エンジン市場: 販売額(10億米ドル)、2019年および2024年

図98: 中東・アフリカ: 舶用推進エンジン市場: 国別内訳(%)、2024年

図99: 中東・アフリカ: 舶用推進エンジン市場予測: 販売額(10億米ドル)、2025年~2033年

図100: 世界: 舶用推進エンジン産業: SWOT分析

図101: 世界: 舶用推進エンジン産業: バリューチェーン分析

図102: 世界: 舶用推進エンジン産業: ポーターのファイブフォース分析

船舶推進機関とは、船を水上で動かすために必要な動力を生み出す装置の総称です。燃料の持つエネルギーを機械的な力に変換し、プロペラやウォータージェットなどの推進装置を介して船体を前進させたり、後退させたりする役割を担っています。その性能は、船の速力、航続距離、積載能力、そして運航コストに直接影響を与えるため、船舶の心臓部とも言える重要なシステムです。

船舶推進機関には様々な種類があります。最も一般的なのはディーゼル機関で、その高い熱効率と信頼性から、大型商船から漁船まで幅広く採用されています。低速、中速、高速と回転数によって分類され、船のサイズや用途に応じて使い分けられます。ガソリン機関は主に小型船やレクリエーションボートのアウトボードエンジンとして利用されます。ガスタービン機関は、軽量で高出力を得られるため、高速フェリーや軍艦などで用いられます。近年では、ディーゼル機関で発電し、その電力でモーターを駆動するディーゼル電気推進や、バッテリーや燃料電池を主電源とする全電気推進、さらに内燃機関と電気モーターを組み合わせたハイブリッド推進システムも普及が進んでいます。これらは、燃費効率の向上や排出ガス削減、優れた操船性を実現します。歴史的には蒸気タービン機関も大型船で広く使われ、現在でもLNG運搬船や原子力船などで採用されています。

船舶推進機関の用途は多岐にわたります。貨物船(コンテナ船、ばら積み貨物船、タンカーなど)、客船(クルーズ船、フェリー)、漁船、タグボートといったあらゆる種類の商船に搭載されています。また、軍艦や潜水艦などの軍事用途、海洋掘削船や砕氷船といった特殊な作業船、さらにはヨットやプレジャーボートなどのレクリエーション用途にも不可欠です。それぞれの船の運航目的や航行海域、求められる性能に応じて最適な機関が選定されます。

関連技術としては、まず推進装置自体が挙げられます。固定ピッチプロペラや可変ピッチプロペラ、高速船に適したウォータージェット、そして360度自由に推力を発生させ、優れた操船性を実現するアジマススラスタ(ポッド型推進器を含む)やフォイトシュナイダープロペラなどがあります。燃費効率の向上を目指し、排熱回収システムや船体形状の最適化、高度な機関管理システムが導入されています。環境規制への対応も重要であり、IMO(国際海事機関)の排出ガス規制(NOx、SOx)に対応するため、選択的触媒還元(SCR)装置や排ガス洗浄装置(スクラバー)の搭載が進んでいます。また、LNG、メタノール、アンモニア、水素といった代替燃料への転換も喫緊の課題です。さらに、統合ブリッジシステムによる自動化や遠隔監視・診断技術の進化により、機関の安全性と信頼性が高められています。