❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

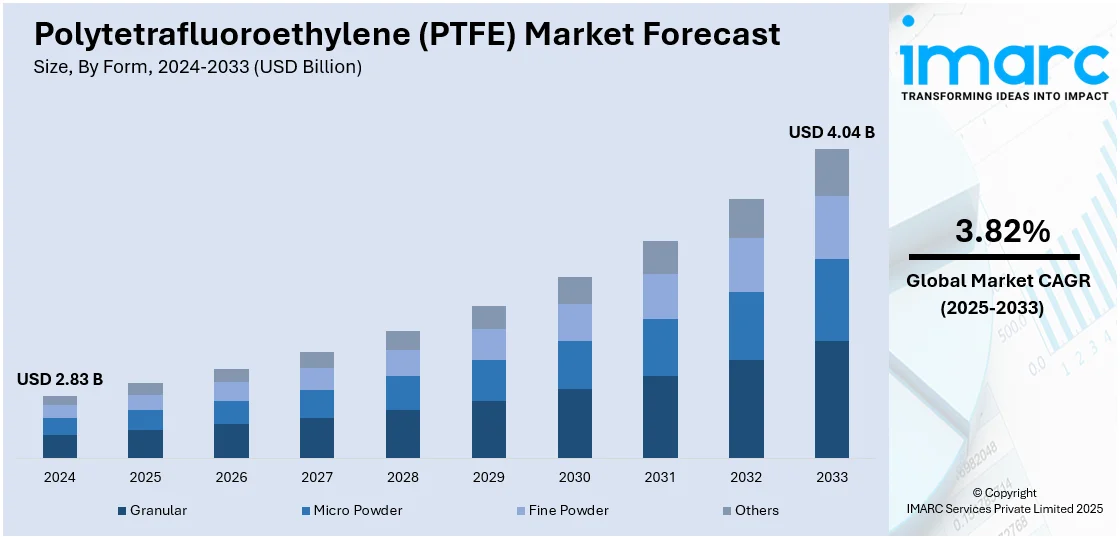

世界のポリテトラフルオロエチレン(PTFE)市場は、2024年に28.3億米ドルに達し、2033年までに40.4億米ドルへの成長が予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.82%で拡大する見込みです。2024年にはアジア太平洋地域が45%以上の市場シェアを占め、市場を牽引しています。

市場成長の主な要因は、自動車、エレクトロニクス、化学などの産業における高性能材料への需要増加、製造技術の革新、医療分野での製品利用拡大、PTFEおよびその副産物の産業用途の拡大、そして新興市場における都市化と工業化の進展です。

特に、エレクトロニクス・電気産業では、PTFEの優れた誘電特性と高い耐熱性が電線・ケーブルの絶縁材として、また非粘着性と低摩擦性が半導体製造において不可欠な材料となっています。電子機器の高度化・小型化、電気自動車(EV)の普及、通信技術の発展がPTFE需要を押し上げており、2030年までに半導体ファブに約1兆ドルの投資が計画されています。

自動車産業では、PTFEの化学的不活性、耐極限温度、耐腐食性が燃料システム、ガスケット、シール、ホースなどの多様な部品に利用されています。EVやハイブリッド車の増加に伴い、バッテリーシステムや電子制御におけるPTFEの重要性が高まっています。

化学処理産業においても、PTFEの卓越した耐薬品性が、化学、製薬、石油・ガス分野で腐食性物質を扱う配管、バルブ、ガスケット、ライニングに採用される主要な理由です。世界の工業化と化学品生産の増加、食品加工や医薬品分野での純度・衛生要件、そして厳格化する環境・安全規制が、PTFEの幅広い用途での採用を後押ししています。

地域別では、米国が重要な市場であり、自動車やエレクトロニクス産業における高性能材料の需要増、半導体、コーティング、ケーブル製造でのPTFE採用拡大が成長を促進しています。技術の継続的な進歩と産業自動化への注力、確立された製造基盤も市場拡大に寄与しています。例えば、2024年8月にはケマーズ社が半導体製造向けTeflon PFAの生産能力拡大計画を発表し、米国の半導体生産を支援するCHIPS法に沿った動きを見せています。また、2025年3月には住友電工がジャカルタ下水改善プロジェクトからPTFE POREFLON™中空糸膜モジュールを過去最高額で受注するなど、具体的な市場活動も活発です。

PTFE市場は、形態別、タイプ別、用途別、最終用途産業別に分類されますが、2024年にはファインパウダーが最大のセグメントとなっています。その微細な粒子サイズが、エレクトロニクス、化学、自動車などの多様な産業において、均一なコーティング、潤滑剤、添加剤としての優れた性能を発揮し、高機能シール、ガスケット、フィルターなど、高精度な材料特性制御が求められる用途で需要を牽引しています。

ポリテトラフルオロエチレン(PTFE)市場は、その優れた特性により、様々な産業で重要な役割を担っている。

タイプ別分析では、2024年にバージンPTFEが市場シェアをリードしている。これは、未加工ポリマーから作られ、優れた熱安定性、耐薬品性、電気絶縁性を持つためである。航空宇宙、エレクトロニクス、化学処理といった高要求アプリケーションにおいて、信頼性と性能が不可欠なシール、ガスケット、絶縁体などの重要部品に利用され、厳格な規制と精密な仕様への対応が市場収益を牽引している。

用途別では、コーティングが2024年に約37.0%の市場シェアを占め、市場を牽引している。低摩擦性、非粘着性、高い耐薬品性といった卓越した特性が需要を高めている。調理器具、産業機器、自動車部品などの表面性能と耐久性を向上させ、腐食、汚れ、摩耗に耐える保護層を提供するため、過酷な環境や要求の厳しい用途に理想的である。効率向上と製品寿命延長への貢献、高性能・特殊コーティングへの注力もこのセグメントの成長を後押ししている。

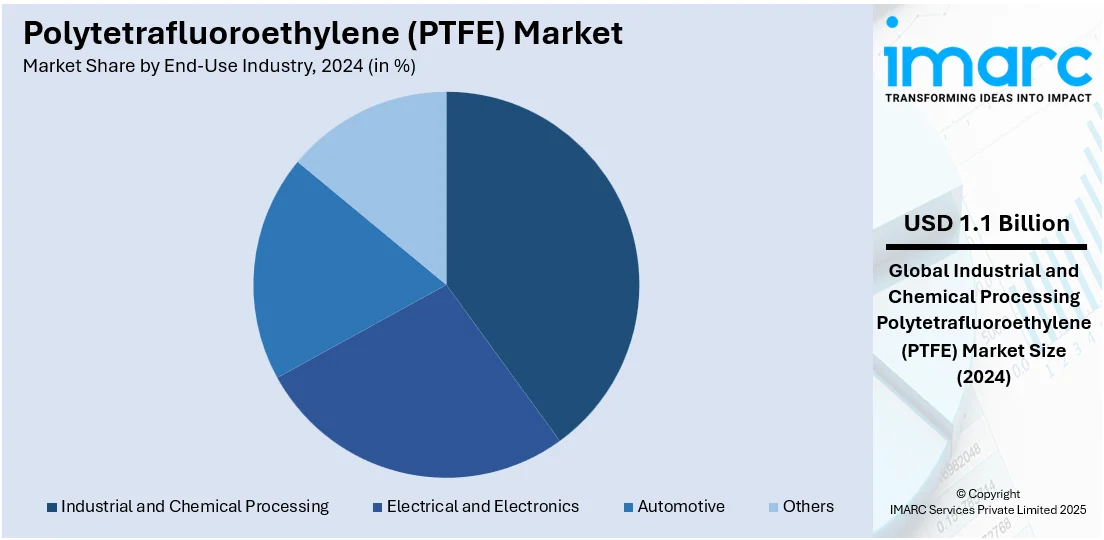

最終用途産業別では、産業・化学処理分野が2024年に約37.9%の市場シェアで首位である。腐食性化学物質、高温、摩耗条件に対する並外れた耐性により、製品採用が拡大している。PTFEの不活性な性質は、パイプライン、バルブ、ガスケット、ライニングなどの過酷な環境での使用に理想的であり、汚染を防ぎ、運用安全性を確保する。化学プラント、医薬品、製造プロセスにおける効率と信頼性維持に不可欠であり、産業化の進展と厳格な安全規制が需要をさらに促進している。

地域別分析では、アジア太平洋地域が2024年に45.0%以上の最大の市場シェアを占めている。急速な工業化、広範な製造拠点、エレクトロニクス、自動車、化学処理など多様な分野での需要増加がその要因である。堅調な経済成長とインフラへの大規模投資が、電気絶縁、コーティング、化学物質処理などの高性能材料であるPTFEの必要性を高めている。中国、日本、インドなどの主要PTFEメーカーの存在と技術進歩への注力も市場を後押しし、大規模な生産施設と産業活動の拡大が世界市場での優位性に貢献している。

米国では、2024年に北米市場全体の87.65%を占め、化学処理産業の拡大がPTFE採用を促進している。2023年には化学製造・加工産業へのFDIが7667億ドルに達した。PTFEの優れた耐薬品性、熱安定性、非反応性は、化学製造における攻撃的な物質の処理に不可欠であり、新規プラント設立や既存プラントのアップグレードに伴い、パイプ、ガスケット、シール、ライニングでの利用が拡大している。生産効率と安全性の向上への注力、特殊化学品の成長、プロセス技術の革新、厳格な環境・安全規制も需要を後押ししている。

アジア太平洋地域では、エレクトロニクス・電気産業の需要増加がPTFE採用を加速させている。インドの国内エレクトロニクス生産は2014-15年の290億ドルから2022-23年には1010億ドルに大幅に増加した。PTFEの誘電特性と高い耐熱性は、家電、通信機器、半導体製造における需要を著しく高めている。電子機器の小型化と高密度化に伴い、ワイヤー、ケーブル、コネクタの絶縁におけるPTFEの役割は一層重要になっている。強力なサプライチェーンと技術製造への投資が、高純度と高性能が求められる生産環境でのPTFE組み込みを促進している。スマートデバイスやパワーエレクトロニクスの急速な進歩、家電製品や自動化システムの普及もPTFEの関連性を高めている。

欧州では、急速な工業化と広範な製造基盤がPTFE利用を促進している。EUの工業生産は2021年に2020年比で8.5%増加し、2022年も0.4%増加した。欧州産業が高精度製造とエンジニアリングの卓越性に注力する中、PTFEのような先進材料の需要が高まっている。PTFEの化学的不活性、高耐熱性、低摩擦性は、自動車、航空宇宙、機械工学、エネルギーなどの分野で運用信頼性を確保するために不可欠である。持続可能な産業慣行とエネルギー効率の高い技術への地域的な重点も、最小限のメンテナンスと長い耐用年数を必要とする部品におけるPTFEの使用を後押ししている。

ポリテトラフルオロエチレン(PTFE)の世界市場は、様々な産業における高性能材料への需要増加により拡大しています。

地域別分析では、ヨーロッパでは先進的な製造施設と、シーリングシステム、コンベアベルト、産業用断熱材などにおける高性能ポリマーの必要性がPTFEの採用を促進しています。ラテンアメリカでは、電気自動車(EV)およびハイブリッド車の普及がPTFE需要の主要な牽引役であり、2021年にはEV・ハイブリッド車の登録台数が前年比100%以上増加しました。PTFEはバッテリーシステムや電子制御ユニットにおいて、その絶縁性、耐熱性から不可欠な素材となっています。中東およびアフリカ地域では、堅調な経済成長と大規模なインフラ投資が、電気設備関連の高性能材料需要を押し上げています。特にサウジアラビアの建設ブームは著しく、PTFEは電気絶縁やコーティングにおいて、信頼性と環境耐久性が求められるエネルギー・建設用途で重要な役割を果たしています。

競争環境において、主要企業は革新的な技術への投資、多様な用途向けの特殊PTFE配合の開発、戦略的パートナーシップの構築を通じて製品ポートフォリオを拡大しています。また、世界的な需要増に対応するため生産能力を増強し、環境に配慮した製造プロセスの採用により持続可能性にも注力しています。自動車、航空宇宙、エレクトロニクス、建設など、様々な分野の進化するニーズに対応するため、研究開発への大規模な投資も行われています。さらに、グローバルな流通ネットワークを強化し、規制遵守と品質認証を重視することでブランドの信頼性を高めています。市場競争が激化する中、技術と生産プロセスの継続的な革新が競争優位性を維持する鍵となっています。主要企業には、AGC Inc.、Daikin Industries Ltd.、Dongyue Group、Solvay SA、The Chemours Companyなどが挙げられます。

最新の動向として、2025年にはJunkoshaが超薄肉で高引張強度のエッチングPTFEライナーを発表し、カテーテル性能を向上させました。TIPCO TechnologiesはPTFE製品を含むホースアセンブリメーカーFlexlineを買収。NVIDIAはGB300アーキテクチャでPTFE材料を採用し、低誘電率と高熱安定性により放熱と信号完全性を改善、GPU相互接続密度を30%向上させ、消費電力を15%削減しました。Valve & Process Solutionsは衛生的な用途向けにAflex Hose FaBLINE PTFEライナーホースを追加。Zeusは改良されたフィルムキャストプロセスにより、柔軟性と欠陥を低減したStreamLiner NGカテーテルライナーを発売しました。

本レポートは、2019年から2033年までのPTFE市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。地域別および国別の主要市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価します。ステークホルダーは、市場セグメント、歴史的傾向、市場予測、主要企業の詳細なプロファイルを通じて、競争環境を深く理解し、戦略的な意思決定に役立てることができます。対象範囲には、粒状、微粉末、微細粉末などの形態、バージンPTFE、充填PTFEなどの種類、シート、コーティング、パイプ、フィルムなどの用途、産業・化学処理、電気・電子、自動車などの最終用途産業、そしてアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域が含まれます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のポリテトラフルオロエチレン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 形態別市場内訳

6.1 粒状

6.1.1 市場トレンド

6.1.2 市場予測

6.2 微粉末

6.2.1 市場トレンド

6.2.2 市場予測

6.3 微細粉末

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 タイプ別市場内訳

7.1 バージンPTFE

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ステンレス鋼充填PTFE

7.2.1 市場トレンド

7.2.2 市場予測

7.3 カーボン充填PTFE

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ブロンズ充填PTFE

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ガラス充填PTFE

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 用途別市場内訳

8.1 シート

8.1.1 市場トレンド

8.1.2 市場予測

8.2 コーティング

8.2.1 市場トレンド

8.2.2 市場予測

8.3 パイプ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 フィルム

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途産業別市場内訳

9.1 産業・化学処理

9.1.1 市場トレンド

9.1.2 市場予測

9.2 電気・電子

9.2.1 市場トレンド

9.2.2 市場予測

9.3 自動車

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 AGC株式会社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 中昊晨光化工研究院

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 ダイキン工業株式会社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 東岳集団

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 グジャラート・フルオロケミカルズ株式会社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 ハロポリマーOJSC

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 江蘇美蘭化工有限公司

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 上海三愛富新材料有限公司

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 ソルベイSA

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 スリーエム社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 ケマーズ社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.12 浙江巨化股份有限公司

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

図のリスト

図1:世界のポリテトラフルオロエチレン市場:主要な推進要因と課題

図2:世界のポリテトラフルオロエチレン市場:販売額(10億米ドル)、2019-2024年

図3:世界のポリテトラフルオロエチレン市場:形態別内訳(%)、2024年

図4:世界のポリテトラフルオロエチレン市場:タイプ別内訳(%)、2024年

図5:世界のポリテトラフルオロエチレン市場:用途別内訳(%)、2024年

図6:世界のポリテトラフルオロエチレン市場:最終用途産業別内訳(%)、2024年

図7:世界のポリテトラフルオロエチレン市場:地域別内訳(%)、2024年

図8:世界のポリテトラフルオロエチレン市場予測:販売額(10億米ドル)、2025-2033年

図9:世界のポリテトラフルオロエチレン(顆粒)市場:販売額(100万米ドル)、2019年および2024年

図10:世界のポリテトラフルオロエチレン(顆粒)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界のポリテトラフルオロエチレン(微粉末)市場:販売額(100万米ドル)、2019年および2024年

図12:世界のポリテトラフルオロエチレン(微粉末)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界のポリテトラフルオロエチレン(微細粉末)市場:販売額(100万米ドル)、2019年および2024年

図14:世界のポリテトラフルオロエチレン(微細粉末)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界のポリテトラフルオロエチレン(その他)市場:販売額(100万米ドル)、2019年および2024年

図16:世界のポリテトラフルオロエチレン(その他)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界のポリテトラフルオロエチレン(バージンPTFE)市場:販売額(100万米ドル)、2019年および2024年

図18:世界のポリテトラフルオロエチレン(バージンPTFE)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界のポリテトラフルオロエチレン(ステンレス鋼充填PTFE)市場:販売額(100万米ドル)、2019年および2024年

図20:世界のポリテトラフルオロエチレン(ステンレス鋼充填PTFE)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界のポリテトラフルオロエチレン(カーボン充填PTFE)市場:販売額(100万米ドル)、2019年および2024年

図22:世界のポリテトラフルオロエチレン(カーボン充填PTFE)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界のポリテトラフルオロエチレン(ブロンズ充填PTFE)市場:販売額(100万米ドル)、2019年および2024年

図24:世界のポリテトラフルオロエチレン(ブロンズ充填PTFE)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界のポリテトラフルオロエチレン(ガラス充填PTFE)市場:販売額(100万米ドル)、2019年および2024年

図26:世界のポリテトラフルオロエチレン(ガラス充填PTFE)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界のポリテトラフルオロエチレン(その他)市場:販売額(100万米ドル)、2019年および2024年

図28:世界のポリテトラフルオロエチレン(その他)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界のポリテトラフルオロエチレン(シート)市場:販売額(100万米ドル)、2019年および2024年

図30:世界のポリテトラフルオロエチレン(シート)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界のポリテトラフルオロエチレン(コーティング)市場:販売額(100万米ドル)、2019年および2024年

図32:世界のポリテトラフルオロエチレン(コーティング)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界のポリテトラフルオロエチレン(パイプ)市場:販売額(100万米ドル)、2019年および2024年

図34:世界のポリテトラフルオロエチレン(パイプ)市場予測:販売額(100万米ドル)、2025-2033年

図35:世界のポリテトラフルオロエチレン(フィルム)市場:販売額(100万米ドル)、2019年および2024年

図36:世界のポリテトラフルオロエチレン(フィルム)市場予測:販売額(100万米ドル)、2025-2033年

図37:世界のポリテトラフルオロエチレン(その他)市場:販売額(100万米ドル)、2019年および2024年

図38:世界のポリテトラフルオロエチレン(その他)市場予測:販売額(100万米ドル)、2025-2033年

図39:世界のポリテトラフルオロエチレン(産業・化学処理)市場:販売額(100万米ドル)、2019年および2024年

図40:世界のポリテトラフルオロエチレン(産業・化学処理)市場予測:販売額(100万米ドル)、2025-2033年

図41:世界のポリテトラフルオロエチレン(電気・電子)市場:販売額(100万米ドル)、2019年および2024年

図42:世界のポリテトラフルオロエチレン(電気・電子)市場予測:販売額(100万米ドル)、2025-2033年

図43:世界:ポリテトラフルオロエチレン(自動車)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:ポリテトラフルオロエチレン(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図45:世界:ポリテトラフルオロエチレン(その他)市場:販売額(百万米ドル)、2019年および2024年

図46:世界:ポリテトラフルオロエチレン(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図47:北米:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図48:北米:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図49:米国:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図50:米国:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図51:カナダ:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図52:カナダ:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図53:アジア太平洋:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図54:アジア太平洋:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図55:中国:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図56:中国:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図57:日本:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図58:日本:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図59:インド:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図60:インド:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図61:韓国:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図62:韓国:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図63:オーストラリア:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図64:オーストラリア:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図65:インドネシア:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図66:インドネシア:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図68:その他:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図69:欧州:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図70:欧州:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図71:ドイツ:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図72:ドイツ:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図73:フランス:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図74:フランス:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図75:英国:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図76:英国:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図77:イタリア:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図78:イタリア:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図79:スペイン:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図80:スペイン:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図81:ロシア:ポリテトラフルオロエチレン市場:販売額(百万米ドル)、2019年および2024年

図82:ロシア:ポリテトラフルオロエチレン市場予測:販売額(百万米ドル)、2025年~2033年

図83: その他: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図84: その他: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図85: ラテンアメリカ: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図86: ラテンアメリカ: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図87: ブラジル: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図88: ブラジル: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図89: メキシコ: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図90: メキシコ: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図91: その他: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図92: その他: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図93: 中東およびアフリカ: ポリテトラフルオロエチレン市場: 売上高 (百万米ドル), 2019年および2024年

図94: 中東およびアフリカ: ポリテトラフルオロエチレン市場予測: 売上高 (百万米ドル), 2025年~2033年

図95: 世界: ポリテトラフルオロエチレン産業: SWOT分析

図96: 世界: ポリテトラフルオロエチレン産業: バリューチェーン分析

図97: 世界: ポリテトラフルオロエチレン産業: ポーターの5フォース分析

ポリテトラフルオロエチレン(PTFE)は、テトラフルオロエチレンを重合させて作られる合成フッ素樹脂の一種でございます。一般に、デュポン社の商標である「テフロン」として広く知られております。その最大の特徴は、非常に優れた非粘着性、低い摩擦係数、高い耐熱性、優れた耐薬品性、そして電気絶縁性を持つ点でございます。化学構造は(C2F4)nで表され、炭素とフッ素の強力な結合により、これらの特性が発揮されます。ほとんどの化学物質に対して安定であり、広範な温度域で使用できることから、多岐にわたる分野で不可欠な素材となっております。

PTFE自体は特定のポリマーですが、特性向上や加工性改善のための派生品や関連材料が存在いたします。「改質PTFE」は、純粋なPTFEのクリープ特性や溶接性を改善し、多孔性を低減したものでございます。また、機械的強度や耐摩耗性、熱伝導性などを高めるために、ガラス繊維、炭素繊維、グラファイト、ブロンズ、二硫化モリブデンなどの充填材を配合した「充填PTFE」も広く用いられております。さらに、PTFEが溶融加工困難であるのに対し、類似のフッ素樹脂として、溶融加工が可能な「PFA(パーフルオロアルコキシアルカン)」や「FEP(フッ素化エチレンプロピレン)」などがあり、これらはPTFEの特性を維持しつつ、より複雑な形状への成形を可能にします。

PTFEはそのユニークな特性から、非常に幅広い分野で活用されております。最も身近な例は、フライパンや調理器具の「焦げ付き防止コーティング」でございます。産業分野では、化学プラントにおけるバルブ、ポンプ、配管の内張り、ガスケット、シール材として、その優れた耐薬品性が重宝されます。低い摩擦係数を活かして、ベアリングやブッシュ、摺動部品にも使用され、自己潤滑性を提供いたします。電気・電子分野では、高い絶縁性と耐熱性から、電線被覆、ケーブル、コネクタ、プリント基板材料などに用いられます。医療分野では、生体適合性から人工血管やカテーテル、インプラント材料としても利用されております。さらに、延伸PTFE(ePTFE)は、防水透湿性素材(例:ゴアテックス)やフィルター、医療用パッチなどにも応用されております。

PTFEの特性を最大限に引き出し、多様な製品に応用するためには、様々な関連技術が不可欠でございます。純粋なPTFEの加工には、一般的な熱可塑性樹脂とは異なり溶融加工が難しいため、「焼結」という特殊な成形技術が用いられます。これは、粉末状のPTFEを圧縮成形後、融点以上の温度で加熱し、冷却することで固化させる方法でございます。一方、PFAやFEPのような溶融加工可能なフッ素樹脂は、射出成形や押出成形といった一般的なプラスチック加工技術が適用されます。また、PTFEの非粘着性を逆手に取り、他の材料との接着性を向上させるためには、プラズマ処理や化学エッチングなどの「表面処理技術」が重要でございます。コーティング技術としては、スプレーコーティング、ディップコーティング、静電粉体塗装などがあり、これらによって様々な基材にPTFEの特性を付与することが可能になります。特に、延伸PTFE(ePTFE)は、PTFEを特殊な条件下で延伸することで微細な多孔質構造を作り出す技術であり、フィルターや医療材料、高機能繊維など、多岐にわたる革新的な製品を生み出しております。