❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

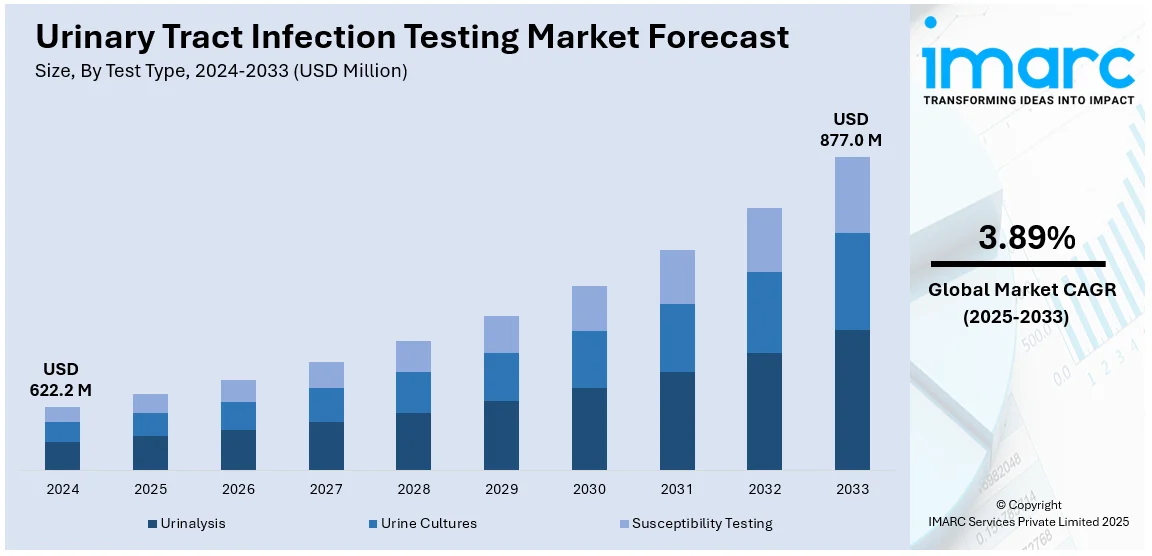

世界の尿路感染症検査市場は、2024年に6億2,220万米ドルと評価され、2033年には8億7,700万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.89%で成長する見込みです。2024年には北米が35%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な推進要因は、世界的に尿路感染症(UTI)の罹患率が増加していることです。特に女性や高齢者層で顕著であり、2024年には60歳以上の人口が世界の総人口の12%(約12億人)を占めています。また、早期診断と治療の重要性に対する意識の高まり、予防医療への注力、医療インフラの改善、新興経済国における医療費の増加と医療アクセスの向上も市場拡大に寄与しています。

米国は、女性におけるUTIの高い罹患率と、タイムリーな診断・治療の重要性に関する知識の普及により、主要な地域市場として浮上しています。迅速検査キットやポイントオブケア診断といった最先端技術の利用は、UTI診断をより迅速かつアクセスしやすいものにしています。

市場の主要トレンドとしては、まずUTIの罹患率の増加が挙げられます。UTIは最も一般的な細菌感染症であり、女性の50~60%が生涯に一度は罹患すると言われています。ライフスタイルの変化や高齢化の進展により罹患率が上昇しており、正確でタイムリーな診断テストの必要性が高まっています。

次に、診断ツールの技術革新が市場に好影響を与えています。従来の尿培養が結果判明までに数日を要するのに対し、迅速尿検査キット、分子診断ツール、ポイントオブケア検査デバイスなどの革新により、はるかに早く結果が得られるようになりました。これらの技術は、診断の利便性、効率性、費用対効果を高め、クリニック、病院、在宅医療環境での採用を促進しています。

さらに、医療意識の向上と予防策への注力も需要を喚起しています。未治療のUTIが腎臓損傷や敗血症などの深刻な合併症を引き起こす可能性があるという認識が高まり、早期発見と治療が重視されています。公衆衛生イニシアチブや教育プログラムは、特に妊婦や高齢者といった高リスク層におけるUTIの症状と潜在的な合併症に関する意識を高め、診断と検査の増加につながっています。

市場は検査タイプ、感染タイプ、検査キット、エンドユーザーに基づいて分類されています。検査タイプ別では、尿検査が2024年に最大のセグメントです。その効率性、低コスト、非侵襲性、そして細菌や白血球などの感染兆候を尿サンプルから迅速に検出できる能力により、クリニックや病院で即座の対応と適切な治療を可能にしているためです。感染タイプ別では、膀胱炎が2024年に約42.0%の市場シェアを占め、市場をリードしています。膀胱炎は罹患率が高く、頻尿や痛みといった明確な症状を伴うため、診断と治療のための検査需要が高いことがその理由です。検査キット別では、検査室用キットが2024年に主要な市場セグメントとなっています。

尿路感染症(UTI)検査市場は、その正確性、信頼性、詳細な結果提供能力から、検査キットが重要な役割を担っています。これらのキットは主に尿培養検査やディップスティック分析を提供し、細菌性病原体の特定に焦点を当てています。高い感度と特異性により正確な診断を保証し、迅速かつ痛みのないUTI診断への需要が市場成長を牽引しています。

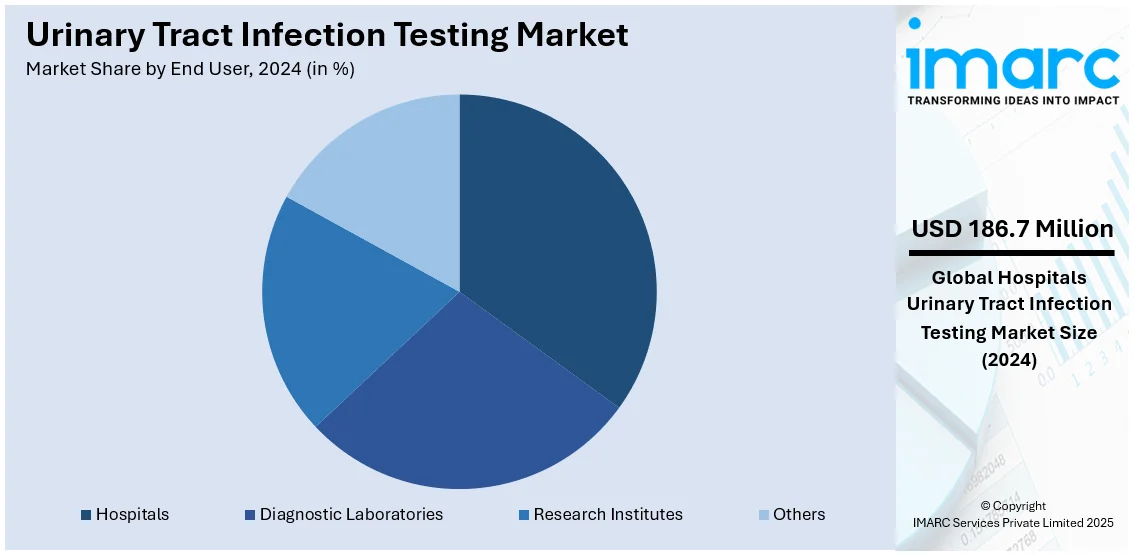

エンドユーザー別では、病院が2024年に市場シェアの30.0%を占め、圧倒的な優位性を示しています。病院は、提供する包括的な医療サービス、優れた診断技術、専門的な医療知識、そして一次医療の中心としての役割から、UTI検査市場のリーダーとなっています。高度に発達した検査室で尿培養や顕微鏡検査を含む精密なUTI検査を実施し、腎盂腎炎や敗血症といったUTI合併症に対する緊急医療も提供しています。

地域別では、北米が2024年に35.0%以上の最大の市場シェアを占めています。この地域は、最高の医療インフラ、高い医療費支出、医療施設への容易なアクセス、UTIの早期診断・治療への関心の高まりが特徴です。女性の尿路健康に関する意識向上や感染症に脆弱な高齢者人口の増加も安定した需要を生み出しています。さらに、主要市場プレイヤーの存在、継続的な研究開発、政府による医療イノベーションへの支援も市場成長に貢献しています。

米国は北米のUTI検査市場の92.70%以上を占めています。UTIの有病率増加(特に女性と高齢者)、抗生物質使用、性的活動、排尿遅延などのライフスタイル要因が市場を牽引しています。2050年までに65歳以上の米国市民が8200万人に達すると予測されており、高齢化も診断需要を押し上げています。非侵襲性・ポイントオブケア(POC)検査の開発など、診断ツールの進歩は、検査のアクセス向上と結果までの時間短縮をもたらし、市場を前進させています。早期診断の重要性に対する意識向上や、在宅診断・遠隔医療のトレンドも市場成長に寄与しています。

アジア太平洋地域のUTI検査市場は、人口増加、医療施設へのアクセス向上、健康問題への意識の高まりといった複合的な要因により著しく成長しています。中国やインドなどの発展途上国では、人口増加と都市化に伴い、女性や子供の間でUTIの発生率が増加しています。これらの国々における医療インフラの拡充は診断施設を拡大し、UTI検査の利用可能性を高めています。また、糖尿病などの慢性疾患の増加もUTIへの脆弱性を高め、市場規模を拡大しています。迅速検査キットや自動尿検査システムといった高度な診断技術の採用が進み、政府機関による健康キャンペーンも早期診断と治療を促進しています。

欧州のUTI検査市場は、UTIの高い発生率、高齢化、高度な医療技術によって牽引されています。EU人口の21.3%が65歳以上であり、高齢者は不動、閉経、併存疾患などによりUTIに脆弱であるため、検査需要が高まっています。この地域は確立された医療インフラと診断技術への多額の投資を誇り、分子診断、PCRベース検査、自動尿分析装置といった最新のUTI検査技術の迅速な導入を可能にしています。これらの高感度・高特異性検査は、病原体を分子レベルで検出し、誤診や治療の遅延を減らすのに役立っています。患者がより迅速で痛みの少ない検査体験を求めるため、POCおよび非侵襲性診断検査への選好も市場成長を後押ししています。腎臓感染症など、放置されたUTIに起因する合併症に対する意識向上も、早期検査を促進し、地域全体のUTI診断サービス需要の増加に貢献しています。

尿路感染症(UTI)検査市場は、医療へのアクセス向上と早期発見の重要性に対する意識の高まりを主要な推進力として、世界的に顕著な成長を遂げています。特にラテンアメリカ地域では、医療インフラの継続的な整備とブラジルおよびメキシコの医療産業における診断技術の進歩が、市場拡大に大きく貢献しています。国際貿易局の推計によると、ブラジルはGDPの9.47%(約1610億ドル)を医療費に充てており、ラテンアメリカ最大の医療市場を形成しています。未治療のUTIが腎臓損傷などの深刻な合併症を引き起こすという認識が広まるにつれて、検査サービスの需要は一層高まっています。

中東・アフリカ地域においても、医療施設の改善が市場成長を牽引しています。ライフスタイルの変化、一部地域での清潔な水へのアクセス低下、糖尿病などの慢性疾患の増加がUTI診断数の増加に繋がっています。国際糖尿病連合(IDF)のデータでは、中東・北アフリカ地域は糖尿病の地域別発生率が16.2%と最も高く、2045年までに糖尿病患者数が1億3600万人に達すると予測されており、これは2番目に高い成長率(86%)を示しています。さらに、地域全体の政府機関による医療分野への投資が診断サービスを向上させ、検査施設の増加と相まってUTI検査ソリューションの需要を促進。予防医療への文化的なシフトや先進診断技術の導入も市場を支えています。

競争環境においては、主要企業が次世代診断ツールや技術革新といった多様な戦略的行動を通じて市場成長を主導しています。企業は、尿ディップスティック、自動システム、分子診断などを用いた迅速、高感度、非侵襲的な検査方法の革新的な研究に多額の投資を継続。医療機関や研究機関との戦略的パートナーシップは、市場アクセスを強化し、製品開発のペースを加速させています。ポイントオブケア(POC)検査デバイスや家庭用UTI検査ソリューションの需要も高まっており、市場拡大を後押し。また、主要企業はデジタルプラットフォームの改善にも積極的に取り組み、消費者のアクセス向上と患者体験全体の強化を図っています。主要企業には、ACON Laboratories Inc.、Arkray Inc.、Cardinal Health Inc.、F. Hoffmann-La Roche Ltd.、Randox Laboratories Ltd.、Siemens Healthcare Private Limited (Siemens AG)、Sysmex Corporation、Thermo Fisher Scientific Inc.などが挙げられます。

最新の市場動向として、2024年9月にはスタートアップのAstek Dxが1時間以内にUTI結果を提供する光学検査システムを開発中で、その開発を支援するために1500万ドルを調達しました。同月、Mankind Pharma Ltd.はインドでデング熱、尿路感染症、早期閉経などの一般的な健康問題に対応するセルフテストキット「RAPID NEWS」を発表し、アクセスしやすいヘルスケアへの重要な一歩を示しました。2024年1月には、家庭用尿検査に基づいた食事・ライフスタイル推奨を提供するウェルネスアプリVivooが、国際家電見本市(CES)2024でデジタル家庭用UTI診断デバイスを発表。2023年6月にはSysmex Corporationが欧州で、UTIが疑われる尿サンプルから細菌の有無と抗菌薬の有効性を迅速に評価する新しい検査システムを導入。同年5月には、テキサス大学ダラス校の科学者と研究者が、検査結果を最大48時間待つことなくUTIを迅速に診断できる予備診断デバイスを開発しました。

本レポートは、2019年から2033年までの尿路感染症検査市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。グローバル市場における推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。検査タイプ(尿検査、尿培養、感受性検査)、感染タイプ(尿道炎、膀胱炎、腎盂腎炎)、検査キット(家庭用、臨床検査室用)、エンドユーザー(病院、診断ラボ、研究機関)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーがUTI検査業界の競争レベルと魅力を理解するための洞察を提供します。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の尿路感染症検査市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の尿路感染症検査市場の展望

5.1 市場の過去および現在の動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の尿路感染症検査市場 – 検査タイプ別内訳

6.1 尿検査

6.1.1 概要

6.1.2 市場の過去および現在の動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 尿培養

6.2.1 概要

6.2.2 市場の過去および現在の動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 感受性試験

6.3.1 概要

6.3.2 市場の過去および現在の動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 検査タイプ別魅力的な投資提案

7 世界の尿路感染症検査市場 – 感染タイプ別内訳

7.1 尿道炎

7.1.1 概要

7.1.2 市場の過去および現在の動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 膀胱炎

7.2.1 概要

7.2.2 市場の過去および現在の動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 腎盂腎炎

7.3.1 概要

7.3.2 市場の過去および現在の動向 (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 感染タイプ別魅力的な投資提案

8 世界の尿路感染症検査市場 – 検査キット別内訳

8.1 家庭用検査キット

8.1.1 概要

8.1.2 市場の過去および現在の動向 (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 臨床検査キット

8.2.1 概要

8.2.2 市場の過去および現在の動向 (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 検査キット別魅力的な投資提案

9 世界の尿路感染症検査市場 – エンドユーザー別内訳

9.1 病院

9.1.1 概要

9.1.2 市場の過去および現在の動向 (2019-2024年)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033年)

9.2 診断検査機関

9.2.1 概要

9.2.2 市場の過去および現在の動向 (2019-2024年)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033年)

9.3 研究機関

9.3.1 概要

9.3.2 市場の過去および現在の動向 (2019-2024年)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033年)

9.4 その他

9.4.1 市場の過去および現在の動向 (2019-2024年)

9.4.2 市場予測 (2025-2033年)

9.5 エンドユーザー別魅力的な投資提案

10 世界の尿路感染症検査市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 市場の過去および現在の動向 (2019-2024年)

10.1.1.3 検査タイプ別市場内訳

10.1.1.4 感染タイプ別市場内訳

10.1.1.5 検査キット別市場内訳

10.1.1.6 エンドユーザー別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033年)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 市場の過去および現在の動向 (2019-2024年)

10.1.2.3 検査タイプ別市場内訳

10.1.2.4 感染タイプ別市場内訳

10.1.2.5 検査キット別市場内訳

10.1.2.6 エンドユーザー別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033年)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 市場の過去および現在の動向 (2019-2024年)

10.2.1.3 検査タイプ別市場内訳

10.2.1.4 感染タイプ別市場内訳

10.2.1.5 検査キット別市場内訳

10.2.1.6 エンドユーザー別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033年)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 市場の過去および現在の動向 (2019-2024年)

10.2.2.3 検査タイプ別市場内訳

10.2.2.4 感染タイプ別市場内訳

10.2.2.5 検査キット別市場内訳

10.2.2.6 エンドユーザー別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033年)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024年)

10.2.3.3 検査タイプ別市場内訳

10.2.3.4 感染タイプ別市場内訳

10.2.3.5 検査キット別市場内訳

10.2.3.6 エンドユーザー別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033年)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024年)

10.2.4.3 検査タイプ別市場内訳

10.2.4.4 感染タイプ別市場内訳

10.2.4.5 検査キット別市場内訳

10.2.4.6 エンドユーザー別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033年)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024年)

10.2.5.3 検査タイプ別市場内訳

10.2.5.4 感染タイプ別市場内訳

10.2.5.5 検査キット別市場内訳

10.2.5.6 エンドユーザー別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033年)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024年)

10.2.6.2 市場予測 (2025-2033年)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024年)

10.3.1.3 検査タイプ別市場内訳

10.3.1.4 感染タイプ別市場内訳

10.3.1.5 検査キット別市場内訳

10.3.1.6 エンドユーザー別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033年)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024年)

10.3.2.3 検査タイプ別市場内訳

10.3.2.4 感染タイプ別市場内訳

10.3.2.5 検査キット別市場内訳

10.3.2.6 エンドユーザー別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033年)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024年)

10.3.3.3 検査タイプ別市場内訳

10.3.3.4 感染タイプ別市場内訳

10.3.3.5 検査キット別市場内訳

10.3.3.6 エンドユーザー別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033年)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024年)

10.3.4.3 検査タイプ別市場内訳

10.3.4.4 感染タイプ別市場内訳

10.3.4.5 検査キット別市場内訳

10.3.4.6 エンドユーザー別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033年)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024年)

10.3.5.3 検査タイプ別市場内訳

10.3.5.4 感染タイプ別市場内訳

10.3.5.5 検査キット別市場内訳

10.3.5.6 エンドユーザー別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033年)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024年)

10.3.6.3 検査タイプ別市場内訳

10.3.6.4 感染タイプ別市場内訳

10.3.6.5 検査キット別市場内訳

10.3.6.6 エンドユーザー別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033年)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024年)

10.3.7.2 市場予測 (2025-2033年)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024年)

10.4.1.3 検査タイプ別市場内訳

10.4.1.4 感染タイプ別市場内訳

10.4.1.5 検査キット別市場内訳

10.4.1.6 エンドユーザー別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033年)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024年)

10.4.2.3 検査タイプ別市場内訳

10.4.2.4 感染タイプ別市場内訳

10.4.2.5 検査キット別市場内訳

10.4.2.6 エンドユーザー別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033年)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024年)

10.4.3.2 市場予測 (2025-2033年)

10.5 中東およびアフリカ

10.5.1.1 市場促進要因

10.5.1.2 過去および現在の市場動向 (2019-2024年)

10.5.1.3 検査タイプ別市場内訳

10.5.1.4 感染タイプ別市場内訳

10.5.1.5 検査キット別市場内訳

10.5.1.6 エンドユーザー別市場内訳

10.5.1.7 国別市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測 (2025-2033年)

10.6 地域別魅力的な投資提案

11 世界の尿路感染症検査市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレイヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 ACON Laboratories Inc.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 Arkray Inc.

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 Cardinal Health Inc.

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 財務状況

12.3.5 SWOT分析

12.3.6 主要ニュースとイベント

12.4 F. Hoffmann-La Roche Ltd.

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 財務状況

12.4.5 SWOT分析

12.4.6 主要ニュースとイベント

12.5 Randox Laboratories Ltd.

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

12.6 Siemens Healthcare Private Limited (シーメンスAG)

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要ニュースとイベント

12.7 Sysmex Corporation

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 財務状況

12.7.5 SWOT分析

12.7.6 主要ニュースとイベント

12.8 Thermo Fisher Scientific Inc.

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 財務状況

12.8.5 SWOT分析

12.8.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の尿路感染症検査市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

尿路感染症検査は、尿路系(腎臓、尿管、膀胱、尿道)に発生する細菌感染症を診断し、適切な治療法を決定するために行われる一連の検査を指します。頻尿、排尿時痛、血尿、混濁尿などの症状がある場合に、感染の有無、原因菌の種類、および薬剤感受性を特定することが主な目的です。

検査の種類にはいくつかあります。まず、尿スティック検査(尿定性検査)は、尿中の白血球、亜硝酸塩、血液、タンパク質などを迅速に検出するスクリーニング検査です。これにより、感染の可能性を素早く評価できます。次に、尿沈渣検査(尿一般検査)では、尿を遠心分離して得られた沈渣を顕微鏡で観察し、白血球、赤血球、細菌、上皮細胞、円柱などを詳細に確認します。これは尿スティック検査の結果を補完し、より具体的な情報を提供します。最も重要な検査の一つが尿培養検査です。これは、尿中の細菌を培養し、その種類を特定し、菌数を測定することで、感染の確定診断を行います。さらに、特定された細菌に対してどの抗生物質が有効であるかを調べる薬剤感受性検査も同時に行われ、適切な治療薬の選択に不可欠です。近年では、特定の病原体を迅速に検出するための分子生物学的検査(PCRなど)も利用されることがあります。

これらの検査の主な用途は、尿路感染症の診断確定です。症状を呈する患者様において、感染の有無を明確にし、他の疾患との鑑別を行います。また、原因菌と薬剤感受性を特定することで、効果的な抗生物質治療の指針を提供し、不適切な抗生物質の使用を避けることができます。治療効果のモニタリングや、再発性感染症の検出にも用いられます。特定の集団、例えば妊婦さんや手術前の患者さんに対しては、合併症予防のためのスクリーニング検査としても活用されます。

関連技術としては、検査の効率化と精度向上に貢献する様々な機器があります。自動尿分析装置は、尿スティック検査や尿沈渣検査を自動で行い、迅速かつ標準化された結果を提供します。尿培養検査においては、自動培養システムが培養から菌の同定、薬剤感受性検査までの一連のプロセスを効率化します。質量分析法(MALDI-TOF)は、培養された細菌を非常に短時間で同定できる技術として注目されています。また、PCRやqPCRシステムは、培養が難しい菌や、抗生物質耐性遺伝子の検出に用いられます。さらに、迅速検査機器(POCTデバイス)は、医療現場で簡便に尿検査を行うことを可能にし、診断までの時間を短縮します。デジタル顕微鏡も、尿沈渣の画像を共有しやすくする技術として利用されています。