❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

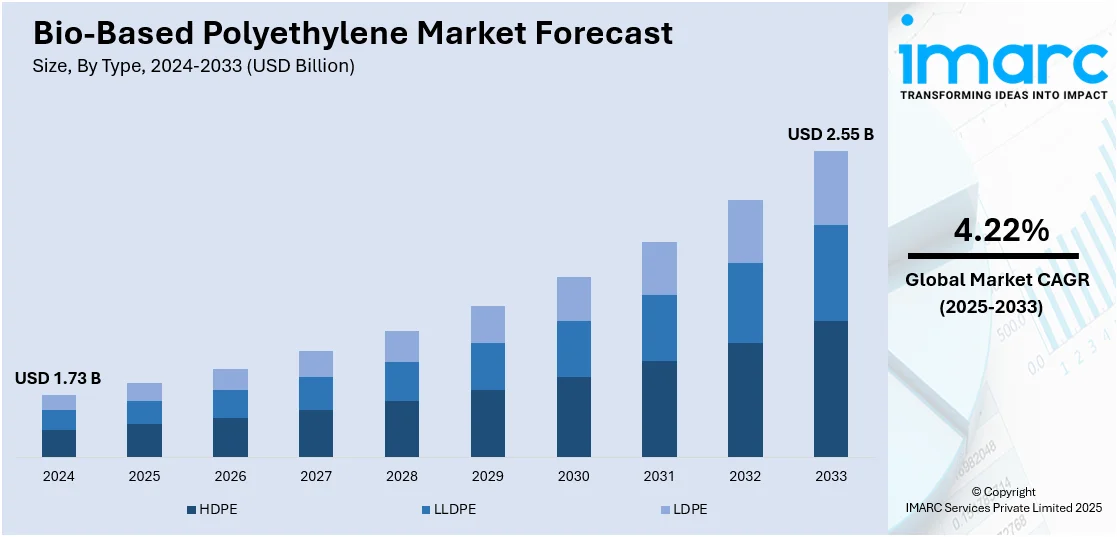

世界のバイオベースポリエチレン市場は、2024年に17.3億ドルと評価され、2033年までに25.5億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.22%で拡大する見込みです。アジア太平洋地域が2024年に40%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、環境問題への意識の高まり、プラスチック廃棄物と炭素排出量削減を目的とした厳しい規制、そして持続可能で環境に優しい包装ソリューションに対する消費者の需要増加です。さらに、企業の持続可能性への取り組み、政府の奨励策、および拡大するEコマース部門が、包装、パーソナルケア、自動車など多様な産業におけるバイオベースポリエチレンの採用を加速させています。

技術革新も市場を後押ししています。例えば、LG化学は2024年12月にAcies Bioと提携し、CO2やプラスチック廃棄物などの再生可能な一炭素原料を化学中間体に変換する持続可能なバイオ製造ソリューションを開発しています。また、バイオテクノロジーと生産プロセスの進歩により、バイオベースポリエチレンの費用対効果と拡張性が向上し、従来の石油由来ポリエチレンに代わる実行可能な選択肢となっています。米国市場では、環境持続可能性に対する消費者の意識向上と、政府の再生可能素材推進政策が成長を促進しています。2024年11月には、デリーを拠点とするUkhiが農業廃棄物由来の生分解性包装材生産拡大のため120万ドルの資金を調達し、プラスチック代替と汚染問題への対処を目指しています。

市場のトレンドとしては、持続可能な包装ソリューションへの需要増加が挙げられます。従来のプラスチックの有害な影響に対する意識の高まりから、世界中の政府がリサイクル性の高い持続可能な包装ソリューションを推進しており、これがバイオベースPEの幅広い採用につながっています。また、水圧破砕技術の進歩によるシェールガス抽出の強化は、ポリマー生産の安定した原料供給を確保し、市場成長を支えています。Eコマースの拡大も、環境に優しい包装材料の需要を増加させています。さらに、主要企業間の戦略的提携や研究開発への投資が、高性能でリサイクル可能、かつ無毒なポリマーの開発を促進し、市場の持続的な成長に貢献しています。

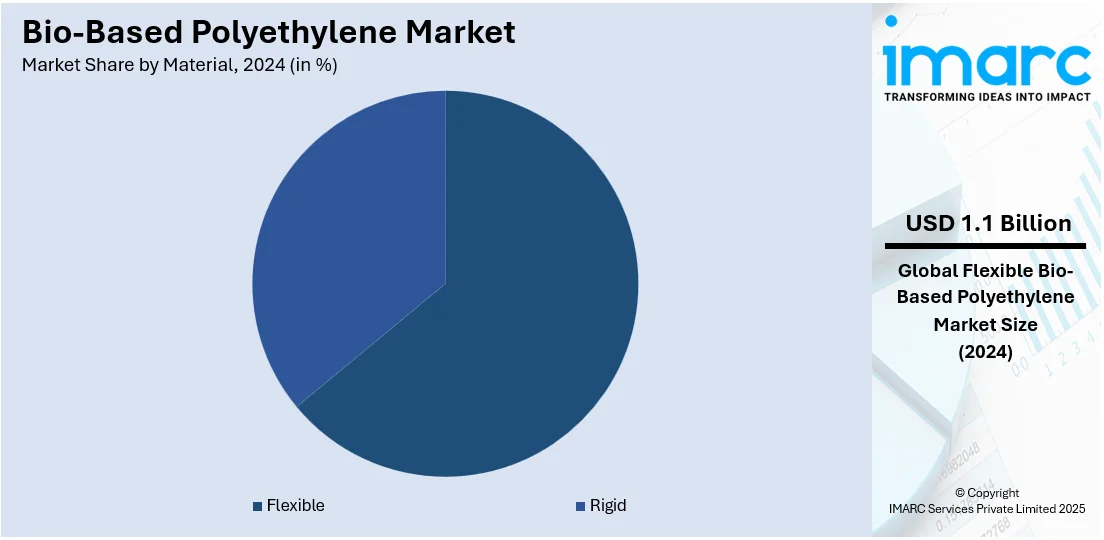

市場はタイプ、素材、用途に基づいて分類されます。タイプ別では、LDPE(低密度ポリエチレン)が2024年に約44%のシェアを占める最大のセグメントです。その多用途性、優れた耐久性、柔軟性、耐湿性から、フィルム、バッグ、柔軟な容器などの包装用途で広く使用されています。既存のリサイクルインフラとの互換性も魅力であり、化石燃料への依存を減らし、炭素排出量を削減するという世界的な持続可能性目標と合致しています。素材別では、フレキシブル素材が2024年に約63.5%の市場シェアを占め、市場をリードしています。フィルム、バッグ、ラップなどの包装用途での広範な使用が牽引力となっており、軽量で耐久性があり、持続可能な包装ソリューションへの需要が高まっています。高いバリア特性、多様性、簡単な加工方法が、製造業者にとって人気の選択肢となっています。使い捨てプラスチックに対する規制強化と消費者の環境意識の高まりも、フレキシブルなバイオベースポリエチレンの需要を促進しています。

バイオベースポリエチレン市場は、持続可能性と環境への配慮、消費者の意識向上、そしてプラスチック廃棄物に関する厳格な規制に後押しされ、顕著な成長を遂げています。2024年には、パーソナルケア分野が市場を牽引する主要な用途となり、シャンプー、ローション、クリーム、化粧品などの包装に広く採用されています。これは、バイオベースポリエチレンが持つ耐久性、柔軟性、リサイクル性といった特性が、業界の持続可能性目標と合致するためです。消費者の環境問題への意識の高まりと、持続可能な製品への需要増加が、パーソナルケアブランドにバイオベース素材の採用を促し、炭素排出量の削減に貢献しています。

地域別に見ると、2024年にはアジア太平洋地域が市場全体の40.0%以上を占める最大のシェアを獲得しました。この成長は、急速な工業化と都市化、持続可能な製品に対する消費者の意識向上、そして中国、インド、日本を含む地域の堅牢な包装産業によって推進されています。政府による環境に優しい素材の推進策やプラスチック廃棄物削減のための厳格な規制も、市場の拡大を加速させています。さらに、Eコマース部門の拡大と可処分所得の増加が、持続可能な包装ソリューションへのニーズを刺激しています。研究開発への多大な投資と主要な製造拠点の存在により、アジア太平洋地域は環境持続可能性とイノベーションへの強い注力に支えられ、市場での主導的地位を維持すると見られています。

米国市場では、医薬品分野でのバイオベースポリエチレンの採用が拡大しています。持続可能な医薬品包装への需要が高まる中、バイオベースポリエチレンは従来の石油由来プラスチックへの依存を減らし、環境に優しい代替品として注目されています。規制機関からの支援や生分解性材料へのインセンティブがこの成長を大きく後押ししており、製品の保存期間と包装の耐久性を向上させるバイオベースポリエチレン製剤への投資も増加しています。医療用容器、ブリスターパック、薬剤送達システムなど、幅広い医薬品包装に利用され、既存の医薬品包装システムとの互換性も向上しているため、容易な統合が可能です。

アジア太平洋市場におけるバイオベースポリエチレンの採用は、農業分野への投資と拡大によっても促進されています。持続可能なプラスチックフィルムや容器の重要性が増しており、マルチフィルム、種子コーティング、温室被覆材など、多様な農業用途で従来のプラスチックからバイオベースポリエチレンへの転換が進んでいます。例えば、インド政府は農業部門の成長を促進するため、農業技術スタートアップに多額の投資を行っています。農業プラスチック廃棄物の削減に向けた取り組みも、バイオベースポリエチレンの選択肢への移行を加速させています。企業は、厳しい農業条件下でも耐久性を保ちつつ生分解性を持つバイオベースポリエチレン製品の開発を進めています。

欧州市場では、食品・飲料分野でのエコフレンドリーな包装ソリューションへの需要が、バイオベースポリエチレンの採用を推進しています。使い捨てプラスチック廃棄物の削減と食品包装のリサイクル性向上へのニーズが、このシフトの背景にあります。飲料カートン、食品容器、軟包装など、幅広い用途でバイオベースポリエチレンの使用が増加しています。消費者の嗜好の急速な変化は、加工食品やレディミール包装におけるバイオベースポリエチレンの需要を増大させると予想されます。また、石油由来プラスチックを制限する規制措置も、バイオベースポリエチレンの採用を後押ししています。バリア特性の改善により、バイオベースポリエチレンは食品包装において競争力のある代替品となり、包装製品の安全性、品質、保存期間を延長しています。

ラテンアメリカ市場は、化粧品、家庭用品、パーソナルケア産業の加速的な成長と、多数のEコマースプラットフォームの拡大により、持続可能な包装代替品への需要が高まっています。これにより、従来のプラスチックの使用を削減し、バイオベースポリエチレンを用いたパーソナルケア製品の包装需要がさらに強化されています。

バイオベースポリエチレン市場は、環境意識の高まりと持続可能性へのコミットメントを背景に、世界的に拡大しています。使い捨て所得の増加、エコフレンドリーな包装への需要、電子商取引の成長、プラスチック廃棄物削減の動きが市場を牽引しています。

ラテンアメリカでは、可処分所得の増加がエコフレンドリーな包装製品への需要を生み出し、シャンプー、ローション、スキンケア製品などの包装材料にバイオベースポリエチレンの採用を促しています。2021年から2040年にかけて、同地域の総可処分所得は60%近く増加すると予測されており、生分解性包装の使用は化粧品、家庭用品、パーソナルケア分野におけるバイオサステナビリティと一致しています。企業は、生分解性を損なうことなく、包装の美的魅力と耐久性を向上させる新しいバイオベースポリエチレンの革新を導入しています。

中東およびアフリカ地域では、持続可能な材料の応用が勢いを増している繊維産業の成長により、バイオベースポリエチレンの採用が拡大しています。2022年にはUAEの繊維市場が100億米ドル以上と評価され、中期的に年間5%以上の成長が見込まれています。この地域では、グリーンラップの需要増加に伴い、繊維充填材の保管や包装にバイオベースポリエチレンが使用されています。また、衣料用バッグ、保護カバー、合成繊維包装にも組み込まれ、環境負荷の軽減に貢献しています。繊維生産や不織布における持続可能性へのコミットメントも、その使用を促進しています。

市場は少数の主要企業に集中しており、生産能力と製品ポートフォリオを拡大するために、提携、コラボレーション、合併、買収戦略を実行しています。主要企業は、革新的で高性能、リサイクル可能、商業的に実行可能なバイオベースポリエチレン製品を開発するために、研究開発に多大な投資を行っています。世界的な環境規制に準拠した持続可能性目標が重視されており、エコフレンドリーな包装ソリューションへの需要が高まっています。さらに、企業はサプライチェーンのセキュリティと市場へのアクセス強化を確保するため、エンドユーザーや原材料サプライヤーとのパートナーシップも追求しています。製造非効率性を低減し、コスト削減に貢献するデータ拡張性と不可知論的性質は、包装、パーソナルケア、自動車などの業界全体での市場浸透と低価格化を可能にしています。

最近の動向として、2024年11月には、インドラマ・ベンチャーズがエネオス、三菱、イワタニ、ネステと協力し、使用済み食用油由来のISCC+認証バイオパラキシレンを使用した世界初のバイオPETボトルを導入しました。サントリーグループは同年11月から日本でこれらのボトルを導入し、4500万本の使用を計画しています。また、2024年10月には、Accredo PackagingがPACK EXPO International 2024で、サトウキビ由来のフィルムとジッパー閉鎖を備えた初の100%バイオベース樹脂パウチを発表しました。2024年7月には、2M Groupがバイオベース包装ソリューションに特化した新部門「Sustainable Packaging Technologies」を立ち上げました。これらの動きは、持続可能な包装ソリューションを推進するための業界全体の協力と革新を強調しています。

本レポートは、バイオベースポリエチレン市場の包括的な分析を提供し、歴史的傾向、市場予測、主要な推進要因、課題、機会、地域別および国別の市場評価、ポーターのファイブフォース分析、競争環境の詳細なプロファイルを含んでいます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のバイオベースポリエチレン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 HDPE

6.1.1 市場トレンド

6.1.2 市場予測

6.2 LLDPE

6.2.1 市場トレンド

6.2.2 市場予測

6.3 LDPE

6.3.1 市場トレンド

6.3.2 市場予測

7 材料別市場内訳

7.1 硬質

7.1.1 市場トレンド

7.1.2 市場予測

7.2 軟質

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 農業

8.1.1 市場トレンド

8.1.2 市場予測

8.2 食品・飲料

8.2.1 市場トレンド

8.2.2 市場予測

8.3 化粧品・家庭用ケア

8.3.1 市場トレンド

8.3.2 市場予測

8.4 パーソナルケア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 繊維

8.5.1 市場トレンド

8.5.2 市場予測

8.6 医薬品

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルケマS.A.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 エイブリィ・デニソン・コーポレーション

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ブラスケム

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ダウ・インク

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 エクソンモービル・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ライオンデルバセル・インダストリーズN.V.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 プランティック・テクノロジーズ株式会社(株式会社クラレ)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 PTTグローバルケミカル公開株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 サウジ基礎産業公社(サウジアラムコ)

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 シールドエア・コーポレーション

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ソルベイS.A.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 トタルエナジーズSE

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 トリコーブラウン・インク

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

図のリスト

図1:世界のバイオベースポリエチレン市場:主要な推進要因と課題

図2:世界のバイオベースポリエチレン市場:販売額(10億米ドル)、2019-2024年

図3:世界のバイオベースポリエチレン市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のバイオベースポリエチレン市場:タイプ別内訳(%)、2024年

図5:世界のバイオベースポリエチレン市場:材料別内訳(%)、2024年

図6:世界のバイオベースポリエチレン市場:用途別内訳(%)、2024年

図7:世界のバイオベースポリエチレン市場:地域別内訳(%)、2024年

図8: 世界: バイオベースポリエチレン (HDPE) 市場: 販売額 (百万米ドル), 2019年および2024年

図9: 世界: バイオベースポリエチレン (HDPE) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図10: 世界: バイオベースポリエチレン (LLDPE) 市場: 販売額 (百万米ドル), 2019年および2024年

図11: 世界: バイオベースポリエチレン (LLDPE) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図12: 世界: バイオベースポリエチレン (LDPE) 市場: 販売額 (百万米ドル), 2019年および2024年

図13: 世界: バイオベースポリエチレン (LDPE) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図14: 世界: バイオベースポリエチレン (硬質) 市場: 販売額 (百万米ドル), 2019年および2024年

図15: 世界: バイオベースポリエチレン (硬質) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図16: 世界: バイオベースポリエチレン (軟質) 市場: 販売額 (百万米ドル), 2019年および2024年

図17: 世界: バイオベースポリエチレン (軟質) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図18: 世界: バイオベースポリエチレン (農業) 市場: 販売額 (百万米ドル), 2019年および2024年

図19: 世界: バイオベースポリエチレン (農業) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図20: 世界: バイオベースポリエチレン (食品・飲料) 市場: 販売額 (百万米ドル), 2019年および2024年

図21: 世界: バイオベースポリエチレン (食品・飲料) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図22: 世界: バイオベースポリエチレン (化粧品・家庭用品) 市場: 販売額 (百万米ドル), 2019年および2024年

図23: 世界: バイオベースポリエチレン (化粧品・家庭用品) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図24: 世界: バイオベースポリエチレン (パーソナルケア) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: バイオベースポリエチレン (パーソナルケア) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図26: 世界: バイオベースポリエチレン (繊維) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: バイオベースポリエチレン (繊維) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図28: 世界: バイオベースポリエチレン (医薬品) 市場: 販売額 (百万米ドル), 2019年および2024年

図29: 世界: バイオベースポリエチレン (医薬品) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図30: 世界: バイオベースポリエチレン (その他用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: バイオベースポリエチレン (その他用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図32: 北米: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図33: 北米: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: 米国: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図35: 米国: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: カナダ: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図37: カナダ: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: アジア太平洋: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図39: アジア太平洋: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: 中国: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図41: 中国: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 日本: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図43: 日本: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: インド: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図45: インド: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: 韓国: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図47: 韓国: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: オーストラリア: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図49: オーストラリア: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: インドネシア: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図51: インドネシア: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: その他: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図53: その他: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: 欧州: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図55: 欧州: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: ドイツ: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図57: ドイツ: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: フランス: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図59: フランス: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: イギリス: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図61: イギリス: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: イタリア: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図63: イタリア: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: スペイン: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図65: スペイン: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: ロシア: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図67: ロシア: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: その他: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図69: その他: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: ラテンアメリカ: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図71: ラテンアメリカ: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: ブラジル: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図73: ブラジル: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: メキシコ: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図75: メキシコ: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: その他: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図77: その他: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: 中東およびアフリカ: バイオベースポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図79: 中東およびアフリカ: バイオベースポリエチレン市場: 国別内訳 (%), 2024年

図80: 中東およびアフリカ: バイオベースポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図81: 世界: バイオベースポリエチレン産業: SWOT分析

図82: 世界: バイオベースポリエチレン産業: バリューチェーン分析

図83: 世界: バイオベースポリエチレン産業: ポーターのファイブフォース分析

バイオマス由来ポリエチレンは、再生可能な生物資源を原料として製造されるポリエチレンの一種です。従来のポリエチレンが石油や天然ガスといった化石燃料から作られるのに対し、バイオマス由来ポリエチレンは植物由来の原料を使用します。化学構造は化石燃料由来のポリエチレンと全く同じであるため、同等の物性や加工性を持っています。この特性から「ドロップイン」素材とも呼ばれ、既存の製造設備やリサイクルシステムをそのまま利用できる点が大きな利点です。地球温暖化の原因となる二酸化炭素の排出量削減に貢献し、持続可能な社会の実現に向けた重要な素材として注目されています。

バイオマス由来ポリエチレンの主な種類は、使用される原料によって分類されます。最も一般的な原料はサトウキビやトウモロコシなどの糖質作物で、これらを発酵させてエタノールを生成し、さらにエチレンへと変換します。その他にも、非食用の植物油や藻類などを原料とする研究開発も進められています。また、最終的なポリエチレンの分子構造によって、高密度ポリエチレン(Bio-HDPE)、低密度ポリエチレン(Bio-LDPE)、直鎖状低密度ポリエチレン(Bio-LLDPE)といった種類があり、これらは化石燃料由来のポリエチレンと同様に、それぞれの特性に応じた用途で利用されます。

バイオマス由来ポリエチレンは、その優れた特性と環境負荷低減への貢献から、幅広い分野で活用されています。主な用途としては、食品容器、飲料ボトル、シャンプーや洗剤のボトルといった各種包装材が挙げられます。また、レジ袋やゴミ袋などのフィルム製品、農業用マルチフィルム、パイプ類、自動車部品、家電製品の筐体、玩具、日用品、さらには繊維製品など、従来のポリエチレンが使用されてきたあらゆる分野での代替が進められています。特に、ブランドイメージ向上や環境配慮を重視する企業において、積極的に導入される傾向にあります。

バイオマス由来ポリエチレンの製造には、いくつかの重要な関連技術が用いられています。まず、サトウキビやトウモロコシからエタノールを生産する「バイオエタノール発酵技術」が基盤となります。次に、このバイオエタノールを脱水してエチレンを生成する「エタノール脱水技術」が不可欠です。得られたエチレンは、従来の石油化学プロセスと同様に「重合技術」によってポリエチレンへと変換されます。これらのプロセスを統合的に行う「バイオリファイナリー」は、効率的な資源利用と環境負荷低減を実現する重要な施設です。さらに、製品の環境性能を客観的に評価するための「ライフサイクルアセスメント(LCA)」や、原料の持続可能性とトレーサビリティを保証する「ISCC PLUS」や「RSB(持続可能なバイオマスのための円卓会議)」といった国際的な認証制度も、関連技術として非常に重要です。使用済みバイオマス由来ポリエチレンを化学的に分解し、再び原料に戻す「ケミカルリサイクル技術」も、循環型経済の実現に向けた次世代技術として期待されています。