❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

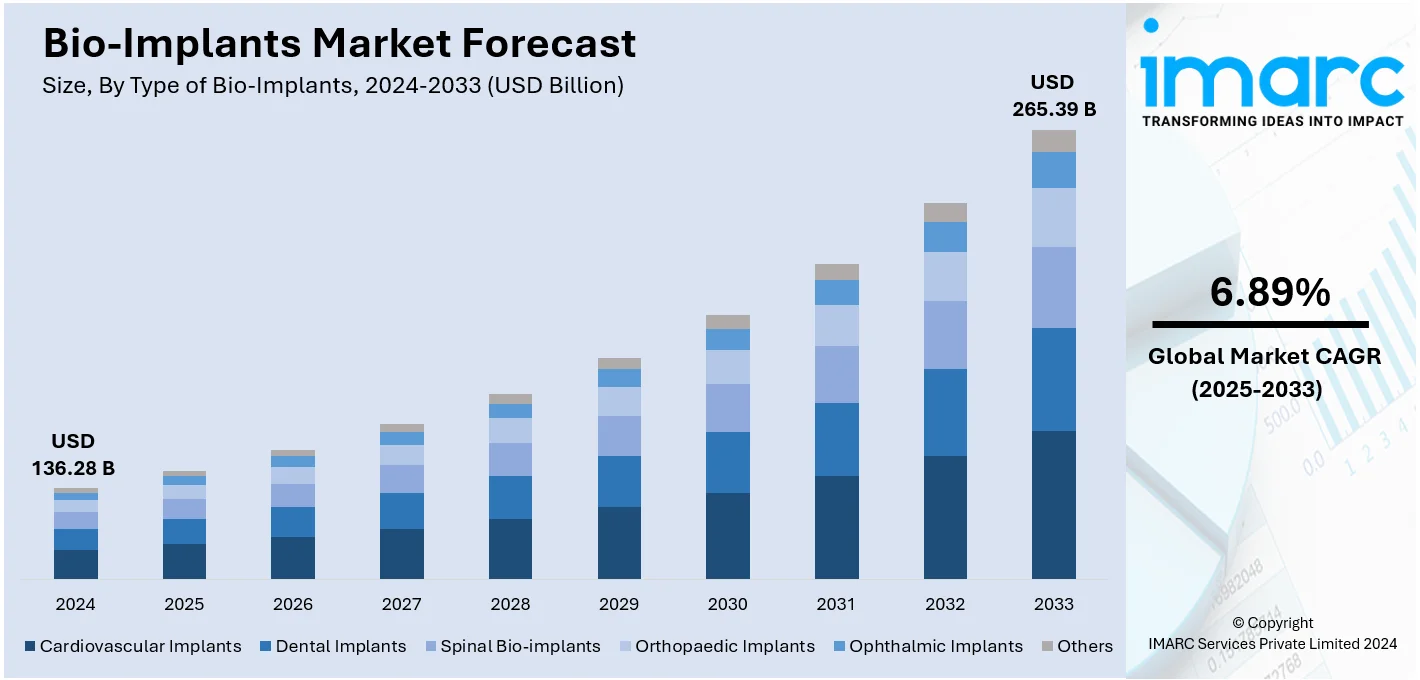

世界のバイオインプラント市場は、2024年に1362.8億ドルと評価され、2033年には2653.9億ドルに達し、2025年から2033年にかけて年平均成長率6.89%で成長すると予測されています。2024年には北米が市場シェアの50.3%以上を占め、市場を牽引しています。

この市場成長の主な要因は、高齢者人口の増加、生体材料、3Dプリンティング、組織工学を含む医療技術の絶え間ない進歩、そして患者のバイオインプラントの利点に対する意識向上です。さらに、慢性疾患の増加、低侵襲手術への関心の高まり、新興国における医療産業の発展も市場拡大に寄与しています。規制当局の承認やメーカー間の戦略的提携も、イノベーションとアクセシビリティを促進し、バイオインプラントを現代医療の重要な要素としています。

米国は、高い医療費支出と先進医療技術により、世界のバイオインプラント市場に大きく貢献しています。高齢化、整形外科、心血管、歯科疾患の増加がバイオインプラントの需要を促進し、研究開発への注力と有利な償還政策が病院やクリニックでの採用を加速させています。例えば、2024年初頭にはUCサンディエゴ・ヘルスが州内で初めてデュアルチャンバーリードレスペースメーカーシステムを埋め込み、不整脈治療に低侵襲な選択肢を提供しました。

市場の主要トレンドは以下の通りです。

1. **高齢者人口の増加:** 世界の60歳以上の人口は、2019年の10億人から2030年には14億人、2050年には21億人に達すると予測されており、関節変性、心血管疾患、歯科問題など加齢に伴う疾患の増加が、関節置換、心臓インプラント、歯科補綴などのバイオインプラントの需要を促進しています。高齢者の生活の質向上と機能的自立回復へのニーズが市場拡大を後押ししています。

2. **医療技術の進歩:** 生体材料の革新により、生体適合性と耐久性が向上したインプラントが開発されています。3Dプリンティング(2024年に285億ドル市場)はインプラントの精密なカスタマイズを可能にし、患者固有の結果を改善し、外科的合併症を減少させます。組織工学技術は、生体組織とシームレスに統合する機能的なインプラントの可能性を広げています。

3. **患者意識の向上と長期治療オプションへの需要:** 患者はバイオインプラントが身体機能の回復、疼痛緩和、全体的な生活の質の向上に貢献することを認識し、インターネットや医療キャンペーンを通じて情報にアクセスし、長期的な解決策を積極的に求めています。年間3億件以上の外科手術が行われる中、医療専門家もバイオインプラントを有効な治療選択肢として推奨しており、市場の拡大に貢献しています。

市場はバイオインプラントの種類、材料、起源、投与方法、エンドユーザーに基づいて分類されます。

* **インプラントの種類別:** 整形外科インプラントは、関節変性、骨折、骨変形などの筋骨格系疾患に対応するため広く使用されており、高齢者人口における変形性関節症や骨折の有病率が需要を牽引しています。生体材料の改良、設計変更、低侵襲手術などの技術進歩も採用を促進しています。

* **材料別:** 金属インプラント(チタン、ステンレス鋼)は高い引張強度、耐久性、生体適合性から関節置換、整形外科、歯科用途で広く使用され、荷重がかかる部位に適しています。セラミックインプラント(アルミナ、ジルコニア)は生体適合性、耐摩耗性に優れ、天然組織構造を再現可能で、歯科インプラントや関節置換に使用されます。ポリマーインプラントは金属部品よりも信頼性が高く、特定の仕様に合わせて設計可能で、非荷重部位(組織、心血管、美容製品)に適用されます。

生体インプラント市場は、生体組織や細胞、またはポリエチレンやポリウレタンのような柔軟で耐薬品性に優れた合成ポリマーから作られる医療機器で構成され、局所組織への圧力を最小限に抑え、患者の身体構造に容易に組み込まれる利点を持つ。インプラントには、他家移植(異なるヒトドナー)、異種移植(動物組織)、自家移植(患者自身の組織)があり、移植や再生医療に広く利用される。

2024年の市場分析では、供給源別で異種移植が約35.8%の市場シェアを占め、市場をリードしている。異種移植は、主に豚や牛などの動物から得られる豊富な生物学的組織供給源により、大規模な患者集団の需要に対応できる。さらに、免疫拒絶反応や有害反応を軽減するための処理により生体適合性が大幅に向上し、他のインプラントと比較して費用対効果が高い点も魅力である。

投与方法別では、非外科的アプローチが約56.7%の市場シェアで最大である。これは、侵襲的な外科手術を必要とせず、低侵襲技術や外部適用に依存する。例えば、糖尿病管理用のインスリンポンプや難聴用の補聴器など、身体表面に装着・固定され、モニタリング、薬剤送達、機能補助に用いられる。生体材料とバイオテクノロジーの発展、特に異種移植の特定の用途での利用が市場成長を牽引しており、患者中心の医療への広範な動きを示唆している。

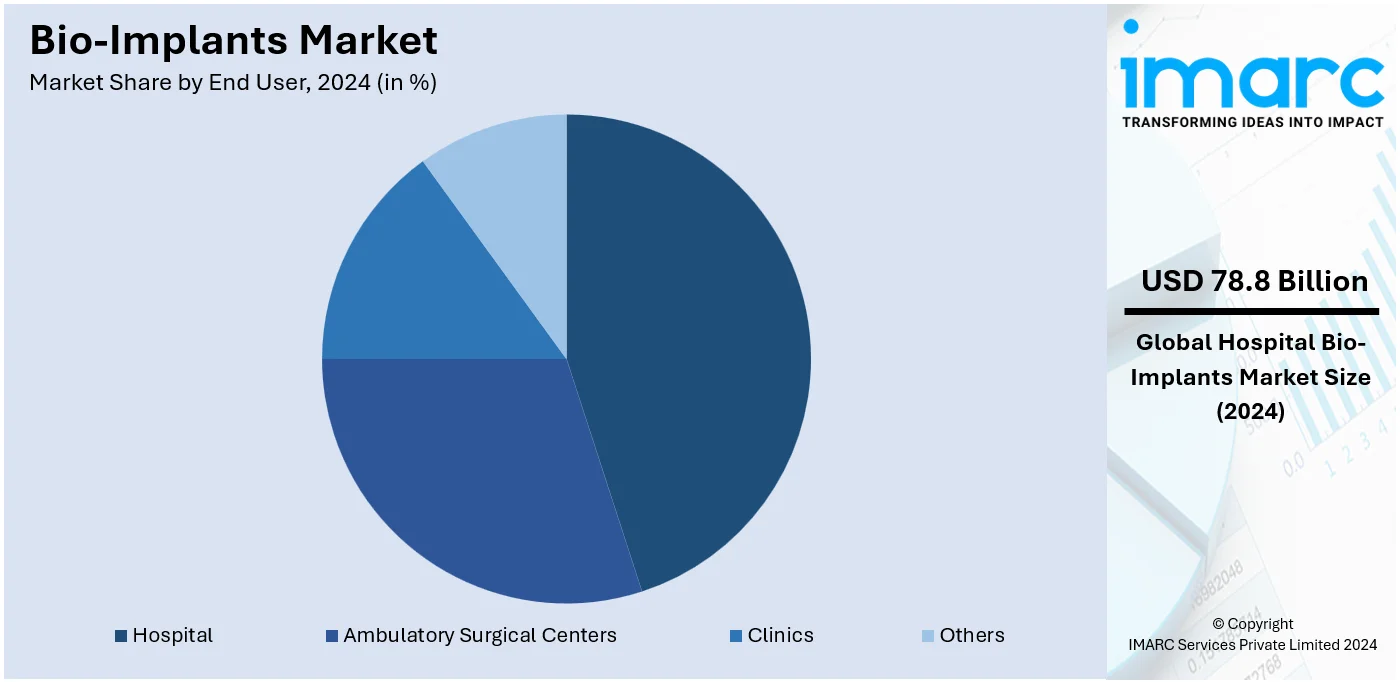

エンドユーザー別では、病院が約57.8%の市場シェアで市場を牽引している。病院には、外科医、整形外科医、心臓病専門医、歯科医など多様な専門家が在籍し、生体インプラントを伴う手術の診断、推奨、実施を行う。熟練した医療従事者がインプラントの適切な選択、埋め込み、モニタリングを保証し、最適な患者成果をもたらす。さらに、病院は手術室、高度画像診断技術、術後ケアユニットなど、最先端の外科設備を備えており、複雑なインプラント手術を安全かつ効率的に実施するために不可欠である。

地域別分析では、北米が2024年に50.3%超の市場シェアで最大を占めている。北米は、現代的な病院、研究機関、医科大学を含む高度な医療インフラを誇り、革新的な生体インプラント技術の採用と臨床実践への統合を支援している。莫大な医療費支出は、医療研究、技術、患者ケアへの多額の投資を可能にし、幅広い高度な医療介入を提供している。厳格な規制基準と徹底した承認プロセスは、生体インプラントの安全性と有効性を保証し、医療従事者と患者の信頼を醸成し、技術の採用を促進している。

米国市場は、心臓病、がん、糖尿病、肥満、高血圧など、推定1億2900万人に影響する慢性疾患の有病率増加が主な推進要因であり、これらの疾患は外科的介入とインプラントの使用を必要とすることが多い。生体統合材料における医療技術の進歩は、従来のインプラントと比較して治癒結果の改善と合併症の減少をもたらし、採用を促進。高齢化人口も、関節置換術を必要とする変性疾患への罹患率が高いため、需要をさらに高めている。低侵襲手術の革新、償還政策、FDAからの規制支援も市場拡大を後押ししている。

欧州市場は、整形外科、歯科、心臓血管外科など、様々な外科専門分野における高度な医療ソリューションへの需要増加によって主に牽引されている。欧州連合人口の5分の1以上が高齢者であるという高齢化が、変性疾患や関節疾患の増加につながり、生体インプラントの必要性を高めている。欧州医薬品庁(EMA)による厳格な規制基準は、生体インプラントの安全性と有効性を保証し、消費者の信頼を高めている。迅速な回復と外科的合併症の軽減を促進する低侵襲手術への高い需要も市場成長に貢献。

アジア太平洋地域では、慢性疾患の発生率増加と高度な医療ソリューションへの需要増加が市場を牽引している。中国、インド、日本などにおける医療意識の向上と医療インフラの改善が市場成長に寄与。特に日本と中国における高齢化人口は、整形外科および歯科手術における生体インプラントの需要を促進している。アジア太平洋整形外科学会(APOA)は、この地域における高度な外科技術とインプラント採用の促進に重要な役割を果たしている。

バイオインプラント市場は、世界的に医療観光の増加、慢性疾患の蔓延、高齢化社会の進展、および医療インフラの改善により、著しい成長を遂げています。

アジア太平洋地域では、インドやタイにおける医療観光の拡大が、高品質な生体統合型インプラントの需要を促進しています。費用対効果の高いソリューションと医療アクセスの向上により、新興市場での製品普及が進み、規制改善や政府の医療イノベーション支援策も市場拡大に貢献しています。

ラテンアメリカ市場も、医療意識の高まり、高齢化、慢性疾患の増加(例:ブラジルでは年間約92.8万人が慢性疾患で死亡)が成長を牽引しています。低侵襲手術ソリューションへの需要増、費用対効果の高いインプラントの普及、医療インフラと規制枠組みの改善が市場を後押ししています。

中東およびアフリカ地域では、医療水準の向上と慢性疾患の有病率増加(例:UAEでは自己申告による慢性疾患が23.0%)が市場の主要な推進要因です。肥満、糖尿病、喘息/アレルギーなどの疾患が外科的治療におけるバイオインプラント需要を高め、医療インフラの改善や医療観光の増加(特にUAEとサウジアラビア)も市場成長を支えています。政府の医療イノベーションへの投資も、先進的なバイオインプラントの採用を促進しています。

競争環境は非常に激しく、主要企業は成長、生体材料の改良、および市場シェア拡大のための協業に注力しています。企業は、整形外科、心臓血管、歯科手術向けの強化されたインプラントを開発するため、3Dプリンティング、組織工学、低侵襲デバイスなどの新たな機会を模索しています。製品提供の多様化と地理的ネットワークの拡大のため、合併、買収、提携が業界標準となっています。例えば、2024年4月には、オステムインプラントがブラジルのインプラシル・デ・ボルトリを8,980万米ドルで買収し、ブラジルおよび南米の歯科インプラント市場での地位を強化しました。研究開発への投資増加は製品革新を促進し、厳格な規制要件への準拠は製品の品質と有効性を保証しています。また、手頃な価格のサービスを提供する新興企業が増加し、競争が激化しています。

最近の動向としては、2024年12月にZimmer Biometが骨を温存する革新的なOsseoFit™ Stemless Shoulder SystemでFDA承認を取得。2024年9月にはEstablishment Labs Holdings Inc.がMotiva® SmoothSilk® Ergonomix®およびRound乳房インプラントでFDA承認を得ました。2024年6月にはCollPlant Biotechnologiesが独自のrhCollagenバイオインクを用いて商業サイズの乳房インプラントを3Dプリントし、前臨床試験で良好な結果を発表。BioHorizonsは同月にTapered Pro Conical歯科インプラントを導入し、Smith+Nephewは2023年7月にREGENETEN Bioinductive Implantをインドで発売しました。OSSIO, Inc.は2022年8月にOSSIOfiber® Suture Anchorsを米国で発売し、整形外科固定の新たな基準を確立しました。

本レポートは、2019年から2033年までのバイオインプラント市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の生体インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 生体インプラントの種類別市場内訳

5.5 材料別市場内訳

5.6 起源別市場内訳

5.7 投与方法別市場内訳

5.8 エンドユーザー別市場内訳

5.9 地域別市場内訳

5.10 市場予測

6 生体インプラントの種類別市場内訳

6.1 心血管インプラント

6.1.1 市場トレンド

6.1.2 市場予測

6.2 歯科インプラント

6.2.1 市場トレンド

6.2.2 市場予測

6.3 脊椎生体インプラント

6.3.1 市場トレンド

6.3.2 市場予測

6.4 整形外科インプラント

6.4.1 市場トレンド

6.4.2 市場予測

6.5 眼科インプラント

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 材料別市場内訳

7.1 金属

7.1.1 市場トレンド

7.1.2 市場予測

7.2 セラミック

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポリマー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 生体材料

7.4.1 市場トレンド

7.4.2 市場予測

8 起源別市場内訳

8.1 同種移植片

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自家移植片

8.2.1 市場トレンド

8.2.2 市場予測

8.3 異種移植片

8.3.1 市場トレンド

8.3.2 市場予測

8.4 合成

8.4.1 市場トレンド

8.4.2 市場予測

9 投与方法別市場内訳

9.1 非外科的

9.1.1 市場トレンド

9.1.2 市場予測

9.2 外科的

9.2.1 市場トレンド

9.2.2 市場予測

10 エンドユーザー別市場内訳

10.1 外来手術センター

10.1.1 市場トレンド

10.1.2 市場予測

10.2 クリニック

10.2.1 市場トレンド

10.2.2 市場予測

10.3 病院

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 市場トレンド

11.1.2 市場予測

11.2 欧州

11.2.1 市場トレンド

11.2.2 市場予測

11.3 アジア太平洋

11.3.1 市場トレンド

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場動向

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場動向

11.5.2 市場予測

12 世界の生体インプラント産業:SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 世界の生体インプラント産業:バリューチェーン分析

13.1 概要

13.2 研究開発

13.3 原材料調達

13.4 製造

13.5 マーケティング

13.6 流通

13.7 最終用途

14 世界の生体インプラント産業:ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 世界の生体インプラント産業:価格分析

15.1 価格指標

15.2 価格構造

15.3 マージン分析

16 生体インプラント製造プロセス

16.1 製品概要

16.2 原材料要件

16.3 製造プロセス

16.4 主要な成功要因とリスク要因

17 競争環境

17.1 市場構造

17.2 主要企業

17.3 主要企業のプロファイル

17.3.1 アボット・ラボラトリーズ

17.3.2 ボストン・サイエンティフィック・コーポレーション

17.3.3 ストライカー・コーポレーション

17.3.4 セント・ジュード・メディカル

17.3.5 メドトロニック

17.3.6 スミス・アンド・ネフュー

17.3.7 ライト・メディカル・グループ

17.3.8 ジンマー・バイオメット

17.3.9 デンツプライ・シロナ

17.3.10 インビビオ・リミテッド

17.3.11 ストローマン

17.3.12 ダナハー・コーポレーション

17.3.13 カーディナル・ヘルス

17.3.14 ジョンソン・エンド・ジョンソン

17.3.15 B. ブラウン・メルズンゲン

17.3.16 ライフネット・ヘルス

17.3.17 エンドー・インターナショナル

図表リスト

図1:世界の生体インプラント市場:主要な推進要因と課題

図2:世界の生体インプラント市場:販売額(10億米ドル)、2019-2024年

図3:世界の生体インプラント市場:生体インプラントの種類別内訳(%)、2024年

図4:世界の生体インプラント市場:材料別内訳(%)、2024年

図5:世界の生体インプラント市場:起源別内訳(%)、2024年

図6:世界の生体インプラント市場:投与方法別内訳(%)、2024年

図7:世界の生体インプラント市場:最終使用者別内訳(%)、2024年

図8:世界の生体インプラント市場:地域別内訳(%)、2024年

図9:世界の生体インプラント市場予測:販売額(10億米ドル)、2025-2033年

図10:世界の生体インプラント産業:SWOT分析

図11:世界の生体インプラント産業:バリューチェーン分析

図12:世界の生体インプラント産業:ポーターの5フォース分析

図13:世界の生体インプラント(心血管インプラント)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の生体インプラント(心血管インプラント)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の生体インプラント(歯科インプラント)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の生体インプラント(歯科インプラント)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の生体インプラント(脊椎生体インプラント)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の生体インプラント(脊椎生体インプラント)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界:生体インプラント(整形外科用インプラント)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:生体インプラント(整形外科用インプラント)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:生体インプラント(眼科用インプラント)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:生体インプラント(眼科用インプラント)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:生体インプラント(その他)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:生体インプラント(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:生体インプラント(金属製)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:生体インプラント(金属製)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界:生体インプラント(セラミック製)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:生体インプラント(セラミック製)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界:生体インプラント(ポリマー製)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:生体インプラント(ポリマー製)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界:生体インプラント(生体由来)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:生体インプラント(生体由来)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:生体インプラント(同種移植片)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:生体インプラント(同種移植片)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:生体インプラント(自己移植片)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:生体インプラント(自己移植片)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:生体インプラント(異種移植片)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:生体インプラント(異種移植片)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:生体インプラント(合成)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:生体インプラント(合成)市場予測:販売額(百万米ドル)、2025年~2033年

図41:世界:生体インプラント(非外科的)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:生体インプラント(非外科的)市場予測:販売額(百万米ドル)、2025年~2033年

図43:世界:生体インプラント(外科的)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:生体インプラント(外科的)市場予測:販売額(百万米ドル)、2025年~2033年

図45:世界:生体インプラント(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図46:世界:生体インプラント(外来手術センター)市場予測:販売額(百万米ドル)、2025年~2033年

図47:世界:生体インプラント(クリニック)市場:販売額(百万米ドル)、2019年および2024年

図48:世界:生体インプラント(クリニック)市場予測:販売額(百万米ドル)、2025年~2033年

図49:世界:生体インプラント(病院)市場:販売額(百万米ドル)、2019年および2024年

図50:世界:生体インプラント(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図51:世界:生体インプラント(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図52:世界:生体インプラント(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図53:北米:生体インプラント市場:販売額(百万米ドル)、2019年および2024年

図54:北米:生体インプラント市場予測:販売額(百万米ドル)、2025年~2033年

図55:欧州:生体インプラント市場:販売額(百万米ドル)、2019年および2024年

図56:欧州:生体インプラント市場予測:販売額(百万米ドル)、2025年~2033年

図57:アジア太平洋:生体インプラント市場:販売額(百万米ドル)、2019年および2024年

図58:アジア太平洋:生体インプラント市場予測:販売額(百万米ドル)、2025年~2033年

図59: 中東およびアフリカ: 生体インプラント市場: 販売額(百万米ドル)、2019年および2024年

図60: 中東およびアフリカ: 生体インプラント市場予測: 販売額(百万米ドル)、2025年~2033年

図61: ラテンアメリカ: 生体インプラント市場: 販売額(百万米ドル)、2019年および2024年

図62: ラテンアメリカ: 生体インプラント市場予測: 販売額(百万米ドル)、2025年~2033年

図63: 生体インプラント製造: プロセスフロー

バイオインプラントとは、失われた身体機能の回復、損傷した組織の修復、あるいは身体能力の向上などを目的として、生体内に外科的に挿入される人工物や生体材料の総称です。これらは生体適合性が非常に高く、体内で拒絶反応を起こしにくいように設計されています。

主な種類としては、整形外科分野で用いられる人工関節(股関節、膝関節など)、骨折治療のためのプレートやスクリュー、歯科分野の歯根代替となる歯科インプラントがあります。また、心臓血管系では、心臓の拍動を調整するペースメーカー、機能不全の弁を置き換える人工弁、血管の狭窄を広げるステントなどが広く使われています。神経系では、聴覚を回復させる人工内耳や、パーキンソン病などの症状を緩和する脳深部刺激装置(DBS)が、眼科分野では白内障手術で挿入される人工水晶体などが挙げられます。さらに、体内で薬剤を徐々に放出する薬物送達システムもバイオインプラントの一種です。

これらのインプラントは多岐にわたる用途で活用されています。例えば、事故や病気で失われた手足の機能を補う義肢との連携、視覚や聴覚の回復、心不全やてんかん、パーキンソン病といった難病の症状緩和に貢献しています。骨折の固定や軟骨の再生、皮膚移植の足場としても利用され、組織の修復や再生を促します。また、体内の血糖値などをリアルタイムでモニタリングする診断目的のセンサーとしても応用が進んでいます。美容や形成外科の分野でも、豊胸インプラントや顔面再建などに用いられています。

関連する技術としては、まず生体材料科学が挙げられます。チタン合金、コバルトクロム合金、セラミックス、PEEK(ポリエーテルエーテルケトン)などの高分子材料、そして生体内で分解・吸収される生体吸収性材料の開発が進んでいます。これらの材料の表面に、生体適合性を高めたり、感染を予防したり、骨との結合を促進したりするためのコーティング(ハイドロキシアパタイトなど)を施す表面改質技術も重要です。患者個々の骨格や形状に合わせたカスタムメイドのインプラントを製造する3Dプリンティング(積層造形)技術は、その精密さから注目されています。さらに、幹細胞や成長因子を用いて組織の再生を促す再生医療との融合、体内の情報をリアルタイムで監視するバイオセンサー技術を組み込んだスマートインプラントの開発も進んでいます。手術の精度を高めるロボット支援手術や、体内デバイスの長期使用を可能にするワイヤレス給電・通信技術も、バイオインプラントの進化を支える重要な要素となっています。