❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

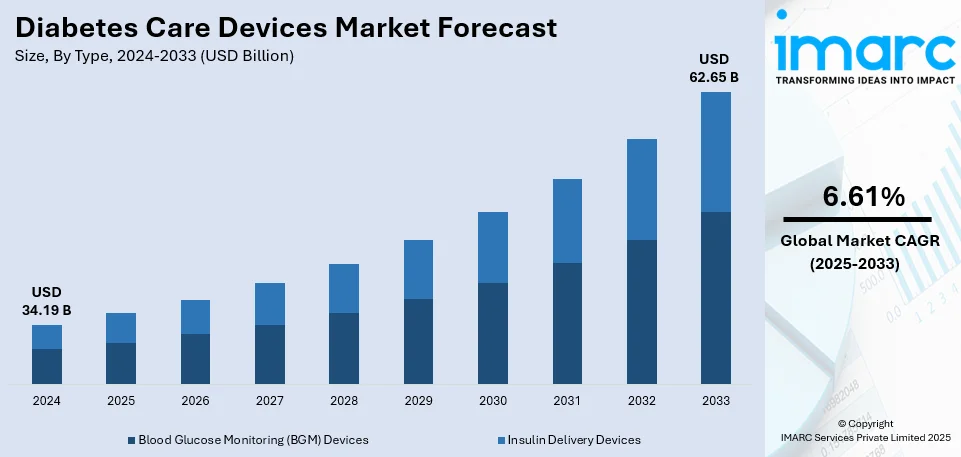

世界の糖尿病ケア機器市場は、2024年の341.9億ドルから2033年には626.5億ドルに達し、2025年から2033年にかけて年平均成長率6.61%で成長すると予測されています。北米が2024年に38.6%以上の市場シェアを占め、特に米国は、患者が自宅での管理ソリューションを好む傾向が強く、病院訪問を減らすことで89.5%を占めています。

市場成長の主要因は、糖尿病患者の増加、急速な技術進歩、政府の有利な施策、可処分所得の増加、ビッグデータと分析の統合、高齢化社会の進展です。座りがちな生活様式、不健康な食生活、都市化、肥満の増加も糖尿病発症率を高めています。

技術面では、連続血糖モニタリング(CGM)システム、スマートインスリンペン、クローズドループインスリン供給システムなどの先進技術が、より高い精度、使いやすさ、利便性を提供し、患者の治療順守と成果を向上させています。AIやクラウドベースのデータ分析は遠隔モニタリング機能を強化し、テレヘルスやデジタル糖尿病管理プラットフォームは慢性疾患管理においてますます重要となる遠隔患者モニタリングと共に新たな成長機会を提供しています。例えば、2024年8月にはメドトロニックが使い捨て一体型CGM「Simplera™」のFDA承認を受け、アボットとのグローバル提携も発表しました。また、デクスコムは米国で初の処方箋不要のOTC血糖バイオセンサー「Stelo」を発売し、2型糖尿病および前糖尿病患者が24時間365日血糖値の洞察を得られるようにし、自宅での管理を促進しています。米国では、メディケアや民間保険がCGMデバイスをカバーするため、インスリン依存患者を中心に需要が高く、確立された医療インフラと主要企業の存在、FDAによる製品承認が技術開発を加速させています。

政府は糖尿病が医療システムに与える大きな負担を認識し、公衆衛生政策や有利な施策を通じて市場成長を支援しています。WHOは2021年の糖尿病による経済的負担を世界で約1.3兆ドルと推定しており、各国政府は糖尿病啓発キャンペーン、デバイス費用の補助金、先進デバイスの償還スキーム導入などで市場成長を支援しています。特に新興国では、医療インフラの改善と相まって、政府の取り組みが市場を後押ししています。

世界の糖尿病患者数は2021年の5.37億人から2045年には7.83億人に増加すると予測されており、効率的な管理・モニタリングツールの必要性がかつてなく高まっています。これらのデバイスは、血糖管理の改善、合併症リスクの最小化、緊急医療訪問の減少、患者アウトカムの向上、迅速な意思決定のためのリアルタイムデータ提供に広く利用されています。CGM市場は2028年までに200億ドル規模に達すると見込まれるなど、技術進歩は市場をさらに魅力的なものにしています。

タイプ別では、血糖モニタリング(BGM)デバイスが2024年に約65.8%の市場シェアを占め、その手頃な価格から市場をリードしています。低侵襲で使いやすいデバイスへの消費者意識の高まり、モバイルアプリやAIベースのデジタルヘルスソリューションの採用による患者エンゲージメントの向上、妊娠糖尿病や前糖尿病の有病率上昇も市場の需要を拡大させています。官民パートナーシップや研究助成金が継続的なイノベーションを促進し、市場競争力を強化しています。

糖尿病ケアデバイス市場は、血糖値測定器(BGM)の利便性、即時性、携帯性、長期的な受容性、およびメンテナンスの容易さにより、広範な消費者層に利用されています。

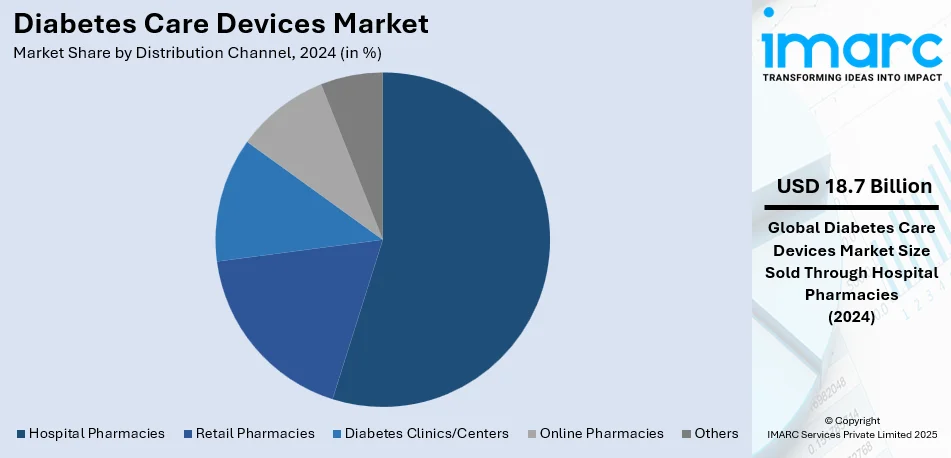

流通チャネル別では、病院薬局が2024年に約54.7%の市場シェアを占め、市場を牽引しています。病院薬局は、医療機器の信頼できる供給源と見なされ、糖尿病合併症で入院中の患者や定期検診の患者が、必要なデバイスや消耗品を迅速に購入できる利便性を提供します。また、専門知識を持つ薬剤師がデバイスの使用法について助言し、厳格な品質チェックにより製品の信頼性を保証します。さらに、保険請求手続きの簡素化や、幅広い糖尿病ケアデバイスの提供も、その優位性に貢献しています。

エンドユーザー別では、病院が2024年に約40.5%の市場シェアで首位に立っています。病院は、診察、治療、デバイス提供を含むすべての医療ニーズに対応するワンストップソリューションを提供します。内分泌学や糖尿病ケアの専門家が在籍し、糖尿病性ケトアシドーシスのような緊急事態にも対応できるリソースを備えています。病院でのケアは保険適用されることが多く、多くの患者にとってアクセスしやすい選択肢となっています。また、多数の患者を抱えるため、デバイスを大量購入し、市場シェア拡大に寄与しています。厳格な品質管理基準も、デバイスの有効性と安全性を保証しています。

地域別分析では、北米が2024年に38.6%以上の最大の市場シェアを占めました。この地域は世界でも有数の糖尿病罹患率を誇り、糖尿病ケアデバイスの需要を高めています。発達した医療システム、高度な医療技術の普及、糖尿病治療とデバイスをカバーする包括的な保険制度が市場成長を後押ししています。また、医療機器製造の主要企業が存在し、糖尿病ケア技術の継続的な進歩を推進しています。糖尿病とその管理に関する意識向上、政府による支援政策や取り組みも市場成長の要因です。

米国市場は、糖尿病の有病率の高さと高額な医療費により着実に成長しています。CDCによると、米国の約3,730万人が糖尿病を患っており、これは総人口の11.3%に相当します。2023年には、糖尿病ケアに推定3,270億ドルが費やされ、その大半がCGMやインスリンポンプなどの医療機器に充てられました。Medtronic、Abbott、Dexcomといった主要企業が、統合型インスリンデリバリーシステムを含む技術革新を推進しています。デバイスのアクセシビリティと手頃な価格への継続的な取り組み、デジタルヘルスや遠隔医療の統合が、市場のさらなる成長を促進すると予想されます。

欧州市場も、糖尿病有病率の増加と医療への投資拡大により成長しています。IDFによると、2023年には6,000万人以上が糖尿病を抱えていました。ドイツと英国は、インスリンペン、CGM、インスリンポンプなどの先進的な糖尿病ケアデバイスの使用において先行しています。費用対効果の高い医療、慢性疾患抑制への広範な取り組み、RocheやBayerなどのリーダー企業によるスマートインスリンペンやワイヤレス血糖モニタリングシステムといった革新的な製品が市場を牽引しています。糖尿病ケア製品に関する欧州の規制枠組みも、市場のイノベーションと成長を促進しています。

アジア太平洋市場は、糖尿病罹患率の増加と高齢化人口の拡大により、高い成長を遂げています。IDFの報告では、1億7,000万人以上が糖尿病を患っており、中国とインドがこのセグメントをリードしています。2023年の中国の糖尿病ケア市場は47億ドルに達し、CGMやインスリンデリバリーシステムを含む先進医療機器への多大な投資が行われています。インドでは、費用対効果の高いソリューションへの重点が置かれ、市場が成長しています。医療インフラの発展、デジタルヘルスソリューションの採用、AbbottとMedtronicのような国際企業と現地企業の提携、政府による糖尿病ケアのアクセス向上プログラムが、この地域の市場成長をさらに加速させています。

ラテンアメリカ市場では、糖尿病の有病率が高く、国際糖尿病連合(IDF)の2021年のデータによると、ブラジルだけでも1,570万人以上の成人が糖尿病に罹患しています。

世界の糖尿病ケアデバイス市場は、特にブラジルと中東・アフリカ(MENA)地域で顕著な成長を見せています。ブラジルでは、糖尿病の有病率増加に伴い医療費が高騰しており、2021年には429.3億ドルが糖尿病ケアに充てられ、2030年には483.1億ドル、2045年には514.4億ドルに達すると予測されています。ブラジル政府は、インスリンポンプ、持続血糖モニター(CGM)、インスリンペンといった先進技術の利用拡大と、国民の糖尿病に関する知識向上に注力しており、Novo NordiskやSanofiなどの主要企業がこの動きを牽引しています。

MENA地域では、国際糖尿病連合(IDF)の推計によると約7300万人の成人が糖尿病を患っており、サウジアラビアでは成人の有病率が17.7%に上り、約427万人が診断されています。南アフリカもこの地域の「ホットスポット」とされています。これらの地域では、政府による糖尿病ケア機器への安価なアクセスを提供する医療イニシアチブ、医療インフラの強化、糖尿病管理に関する教育キャンペーンが市場成長の主要な推進力となっており、インスリンポンプやCGMデバイスなどの先進的なソリューションへの需要が高まっています。

競争環境においては、主要企業はスマートインスリンペン、CGM統合デバイス、高精度血糖測定器といった次世代製品の開発に注力しています。また、医療機関、IT企業、さらには競合他社との提携を通じて、新しいデバイスの共同開発を進めています。糖尿病発症リスクが高まっている新興地域向けに差別化された製品ラインを展開するほか、データ分析や遠隔医療などのデジタル技術をデバイスに統合し、リアルタイムでのモニタリングとデータ収集を可能にしています。効果的な糖尿病管理を支援するための教育プログラムや資料への投資、オンラインプラットフォームを活用した直接販売と顧客エンゲージメントも強化されています。主要企業には、Abbott Laboratories、Dexcom Inc.、F. Hoffmann-La Roche AG、Medtronic plc、Novo Nordisk A/Sなどが挙げられます。

最近の動向として、2024年9月にはFDAが1年間のセンサー寿命を持つ長期持続血糖モニタリングソリューション「Eversense 365システム」を承認し、同年第4四半期に発売予定です。2024年8月にはAbbottとMedtronicがグローバルパートナーシップを締結し、AbbottのFreeStyle Libre CGMシステムとMedtronicの自動インスリン供給(AID)システムおよびスマートインスリンペンシステムを統合することで、1型および2型糖尿病患者の健康改善と意思決定の簡素化を目指します。2024年3月にはRocheがAccu-Chek SmartGuide CGMソリューションを発表し、高精度なリアルタイム血糖モニタリング、予測的洞察、低血糖リスク警告を提供。同月、FDAはDexcomの処方箋不要のグルコースバイオセンサー「Stelo」を承認しました。これはインスリンを使用しない18歳以上の2型糖尿病患者向けで、2024年夏に発売予定です。2023年3月にはBecton Dickinsonが、糖尿病患者、介護者、医療従事者向けの自己管理ツールや教育リソースを提供する「BD™ Diabetes Care App」を開発しました。

本レポートは、2019年から2033年までの糖尿病ケアデバイス市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境の理解を深めることで、ステークホルダーが市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の糖尿病ケアデバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 血糖モニタリング (BGM) デバイス

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 自己モニタリングデバイス

6.1.2.2 持続血糖モニタリングデバイス

6.1.3 市場予測

6.2 インスリン送達デバイス

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 ポンプ

6.2.2.2 ペン

6.2.2.3 シリンジ

6.2.2.4 ジェットインジェクター

6.2.3 市場予測

7 流通チャネル別市場内訳

7.1 病院薬局

7.1.1 市場トレンド

7.1.2 市場予測

7.2 小売薬局

7.2.1 市場トレンド

7.2.2 市場予測

7.3 糖尿病クリニック/センター

7.3.1 市場トレンド

7.3.2 市場予測

7.4 オンライン薬局

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 在宅医療

8.2.1 市場トレンド

8.2.2 市場予測

8.3 診断センター

8.3.1 市場トレンド

8.3.2 市場予測

8.4 外来手術センター

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アボット・ラボラトリーズ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 エーコン・ラボラトリーズ・インク

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 アセンシア・ダイアベティス・ケア・ホールディングスAG(PHCホールディングス株式会社)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 ベクトン・ディッキンソン・アンド・カンパニー

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 バイオナイム・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 デックスコム・インク

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 エフ・ホフマン・ラ・ロシュAG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 ジョンソン・エンド・ジョンソン

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 メドトロニックplc

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ノボ ノルディスク A/S

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 シノケア・インク

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界の糖尿病ケア機器市場:主要な推進要因と課題

図2:世界の糖尿病ケア機器市場:販売額(10億米ドル)、2019-2024年

図3:世界の糖尿病ケア機器市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の糖尿病ケア機器市場:タイプ別内訳(%)、2024年

図5:世界の糖尿病ケア機器市場:流通チャネル別内訳(%)、2024年

図6:世界の糖尿病ケア機器市場:エンドユーザー別内訳(%)、2024年

図7:世界の糖尿病ケア機器市場:地域別内訳(%)、2024年

図8:世界:糖尿病ケアデバイス(血糖モニタリング(BGM)デバイス)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:糖尿病ケアデバイス(血糖モニタリング(BGM)デバイス)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:糖尿病ケアデバイス(インスリン送達デバイス)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:糖尿病ケアデバイス(インスリン送達デバイス)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:糖尿病ケアデバイス(病院薬局)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:糖尿病ケアデバイス(病院薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:糖尿病ケアデバイス(小売薬局)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:糖尿病ケアデバイス(小売薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:糖尿病ケアデバイス(糖尿病クリニック/センター)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:糖尿病ケアデバイス(糖尿病クリニック/センター)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:糖尿病ケアデバイス(オンライン薬局)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:糖尿病ケアデバイス(オンライン薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:糖尿病ケアデバイス(その他の流通チャネル)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:糖尿病ケアデバイス(その他の流通チャネル)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:糖尿病ケアデバイス(病院)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:糖尿病ケアデバイス(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:糖尿病ケアデバイス(在宅ケア)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:糖尿病ケアデバイス(在宅ケア)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:糖尿病ケアデバイス(診断センター)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:糖尿病ケアデバイス(診断センター)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:糖尿病ケアデバイス(外来手術センター)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:糖尿病ケアデバイス(外来手術センター)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図31:北米:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図33:米国:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図39:中国:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図41:日本:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:糖尿病ケアデバイス市場:販売額(百万米ドル)、2019年および2024年

図43:インド:糖尿病ケアデバイス市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図51:その他:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図52:ヨーロッパ:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図53:ヨーロッパ:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図58:イギリス:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図59:イギリス:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図67:その他:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図70:ブラジル:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図72:メキシコ:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図75:その他:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図76:中東・アフリカ:糖尿病ケア機器市場:販売額(百万米ドル)、2019年および2024年

図77:中東・アフリカ:糖尿病ケア機器市場:国別内訳(%)、2024年

図78:中東・アフリカ:糖尿病ケア機器市場予測:販売額(百万米ドル)、2025年~2033年

図79:世界:糖尿病ケア機器産業:SWOT分析

図80:世界:糖尿病ケア機器産業:バリューチェーン分析

図81:世界:糖尿病ケア機器産業:ポーターのファイブフォース分析

糖尿病ケアデバイスとは、糖尿病患者さんの血糖管理、合併症予防、そして生活の質の向上を目的として使用される医療機器や関連製品の総称です。これらは患者さん自身の自己管理を支援し、医療従事者が適切な治療計画を立案するために不可欠な情報を提供します。

主な種類としては、まず自己血糖測定器(SMBG)があります。これは指先穿刺で得た少量の血液を用いて、その時点の血糖値を測定するデバイスで、日々の血糖変動を把握するために広く用いられています。次に、持続血糖測定器(CGM)は、皮下に挿入した小型センサーで間質液中のグルコース濃度を連続的に測定し、リアルタイムで血糖トレンドを提供します。これにより、低血糖や高血糖の早期発見、より詳細な血糖パターン分析が可能となり、特に夜間や食後の血糖変動を把握する上で非常に有用です。

インスリン療法を行う患者さん向けには、インスリンポンプとインスリンペンがあります。インスリンポンプは、小型デバイスでインスリンを持続的に皮下注入し、必要に応じて追加注入も可能です。これにより、頻繁な注射の負担を軽減し、より生理的なインスリン補充を実現します。インスリンペンは、インスリン製剤が充填された注射器で、携帯性に優れ、簡便な自己注射を可能にします。血糖測定用の穿刺器具や注射針も、痛みを軽減する工夫が施された重要なデバイスです。さらに、血糖データやインスリン記録をスマートフォンアプリやクラウドで管理し、グラフ化するデータ管理システムも普及しており、治療効果の評価に役立ちます。

これらのデバイスの用途・応用は多岐にわたります。日常的な血糖変動のモニタリング、低血糖や高血糖の早期発見、インスリン療法の正確な投与、そして血糖データに基づいた食事内容や運動量の最適化に役立ちます。良好な血糖コントロールを維持することで、長期的な合併症リスクの低減にも貢献します。また、医療従事者との連携を強化し、遠隔医療への応用も進んでいます。

関連技術としては、高精度なグルコースセンサーの小型化や長寿命化といったセンサー技術の進化が挙げられます。Bluetoothなどのワイヤレス通信技術により、デバイス間のデータ連携やスマートフォンアプリとの接続が容易になりました。AIや機械学習は、血糖予測アルゴリズムや、インスリン投与量を自動で調整する自動インスリン送達システム(AIDシステム)への応用が進んでいます。クラウドコンピューティングは、大量のデータを安全に保存、共有、分析するための基盤を提供し、生体適合性材料の進歩は、皮下センサーやカニューレの安全性と快適性を向上させています。