❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

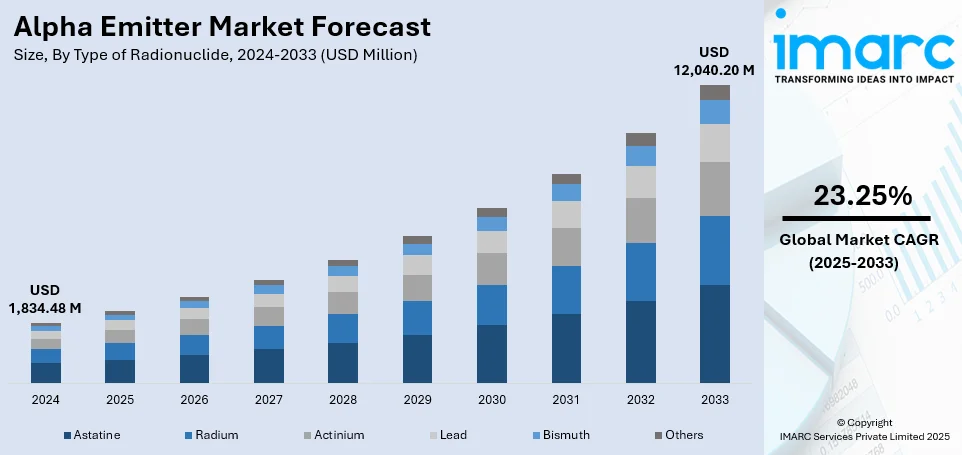

アルファエミッターの世界市場は、2024年に18億3,448万米ドルと評価され、2033年には120億4,020万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)23.25%という顕著な成長が見込まれています。2024年には北米が市場の43.7%以上を占め、主導的な地位を確立しています。この成長は、標的型がん治療への注力、核医学に基づく新製品の承認増加、がん罹患率の上昇、および強化された放射線治療としての標的型アルファ療法(TAT)の需要拡大によって推進されています。

アクチニウム-225やラジウム-223などのアルファエミッターは、高い線エネルギー付与(LET)を提供しつつ、周囲の健康な組織への損傷を最小限に抑えるため、精密腫瘍学において非常に有効です。核医学の進歩、放射性医薬品研究への政府および民間部門からの投資増加、医療画像診断および治療用途でのアルファ放出同位体の利用拡大、革新的な放射性医薬品に対する規制当局の承認が、市場の成長を加速させています。また、同位体製造における技術的進歩や、様々な悪性腫瘍に対するアルファ治療を検証する臨床試験の増加も市場に貢献しています。

米国市場は、がん罹患率の上昇と標的型アルファ治療の利点に対する認識の高まりにより、急速に発展しています。2020年には世界で274,364件の新規がん症例が報告されており、より効果的な治療法の必要性が浮き彫りになっています。研究開発への多大な投資が放射性医薬品およびアルファ放出治療薬の進歩を促進し、強固な医療インフラと支援的な規制環境が市場を後押ししています。

市場の主要トレンドとしては、標的型がん治療薬への需要増加が挙げられます。アルファエミッターは、周囲の正常組織への損傷を抑えつつがん細胞を正確に標的とする能力から、その応用が多様化しています。これにより、従来の治療法に反応しないがん疾患に対しても、より効果的な薬剤の開発が進んでいます。例えば、2024年2月には、RadioMedixとOrano Medが開発した神経内分泌腫瘍を対象とする標的型アルファ療法「AlphaMedix」が、FDAから画期的な医療機器指定を受けました。

また、アルファエミッターの生産能力拡大も重要なトレンドです。がん治療におけるアルファエミッターの応用が増えるにつれて、大規模生産の必要性が高まっています。安定供給を確保するためには、製造インフラの拡大が不可欠です。例えば、Orano Medは2024年1月に、鉛-212放射性リガンド療法薬の生産に特化した新施設をフランスで建設開始しました。

さらに、製造技術の進歩も市場を牽引しています。サイクロトロンベースの生産技術など、よりスケーラブルで効率的な製造技術の開発により、アルファエミッター分野は変革期を迎えています。これらの進歩は、コスト削減、同位体純度の向上、医療用アルファ粒子の入手可能性と信頼性の向上をもたらし、市場全体を改善しています。例えば、Actinium Pharmaceuticalsは2024年3月に、自社開発のサイクロトロンベース技術を用いてアクチニウム-225を製造する戦略的プロジェクトを開始しました。

市場は、放射性核種の種類、医療用途、エンドユーザーに基づいて分類されています。放射性核種別では、ラジウムが2024年に54.5%のシェアを占め、市場を支配しています。ラジウムは、転移性骨がんの治療に広く使用されており、高エネルギーのアルファ粒子をがん細胞に送達し、健康な組織への損傷を最小限に抑える標的型アプローチが特徴です。ラジウム-223を利用した「Xofigo」はその代表例です。前立腺がんや乳がん患者における骨転移の有病率増加、FDA承認の増加、ラジウム-223の骨がん以外の応用に関する研究が、ラジウムの市場地位を強化しています。

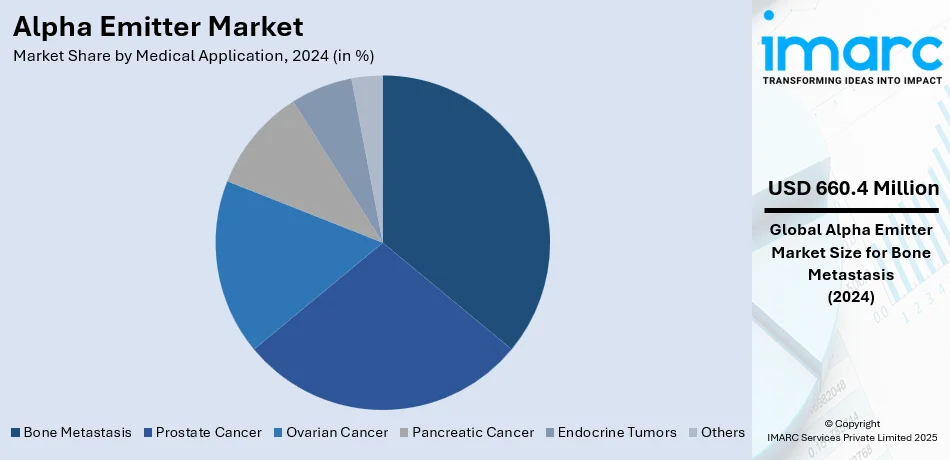

医療用途別では、骨転移が36.0%の市場シェアを占め、アルファエミッター産業を牽引しています。これは、前立腺がん、乳がん、肺がんなどの転移性悪性腫瘍の頻度が増加しているためです。ラジウム-223(Xofigo)などのアルファ放出放射性医薬品は、隣接組織への損傷を最小限に抑えつつがん細胞を正確に標的とする能力から、骨転移の治療に一般的に使用されています。低侵襲で個別化された治療への需要増加、核医学の進歩、アルファ放出医薬品のFDA承認増加、研究開発への投資拡大が、この分野の市場拡大を推進しています。

アルファエミッター市場は、患者の知識向上と放射性医薬品へのアクセス拡大により、骨転移治療分野での優位性を維持すると予測されており、ターゲット型アルファ療法(TAT)の採用増加が市場成長の主要因である。

エンドユーザー別では、がん症例の増加とTATの導入により病院での成長が顕著である。病院では、ラジウム-223やアクチニウム-225などのアルファ放出放射性医薬品が、治療効果の向上と副作用の軽減に貢献している。医療研究機関では、先進的な腫瘍学やその他の治療分野でのアルファエミッター応用を促進する投資が増加しており、政府および民間資金が臨床試験、放射性医薬品の革新、同位体生産を支援している。専門クリニックや核医学センターなどの「その他」のセグメントも、外来アルファ療法ソリューションを提供することで市場拡大に寄与。製薬会社と医療提供者の連携強化や規制枠組みの改善も、多様な医療現場でのアルファエミッターの普及を促進している。

地域別では、北米が市場の43.7%を占め、がん治療と先進医療技術への強力な投資により市場をリードしている。特に、アクチニウム-225などのアルファエミッターを用いたターゲット型アルファ療法への注力が需要を促進。強固な医療インフラ、研究イニシアチブ、主要製薬会社の存在、好意的な規制政策、新規アルファ放出放射性医薬品の臨床試験増加が、北米の優位性を確立している。

米国市場は、心臓病、がん、糖尿病など、少なくとも一つの主要な慢性疾患を抱える約1億2900万人の国民が示すように、慢性疾患の発生率上昇と高度な治療ソリューションへの需要増により拡大している。アクチニウム-225やラジウム-223といったアルファ放出同位体は、がんの精密治療オプションとして注目を集め、米国政府のがん研究への投資と放射性医薬品に対する好意的な規制枠組みが市場成長を加速。個別化医療における診断ツールへの需要も高まっており、主要企業の存在と放射性医薬品の継続的な革新が市場の可能性を強化している。高齢化人口の増加、がん症例の増加、公的・民間資金の増加により、米国市場は今後数年間で大幅な成長が見込まれる。

欧州市場も、がん発生率の増加とターゲット治療オプションへの需要増により拡大している。2023年1月1日時点のEU人口は4億4880万人で、その21.3%が65歳以上と予測されており、この高齢化とがん発生率の増加が効果的ながん治療への需要を大きく押し上げている。アクチニウム-225、ラジウム-223、トリウム-227などのアルファ放出同位体は、精密で集中的な治療を提供し、患者により効果的な治療代替手段を提供することで人気を集めている。欧州医薬品庁(EMA)のような組織が新規医薬品の承認を促進する好意的な規制環境が市場成長を後押しし、学術機関、製薬会社、医療提供者間の協力もアルファエミッターの使用を増加させている。放射性医薬品の研究開発への強い注力と確立された医療システム、公的・民間部門からの資金増加が、欧州におけるアルファエミッターの使用拡大を支援しており、特にがん治療分野での着実な市場拡大が予測される。

アジア太平洋(APAC)市場は、がん発生率の増加、特に卵巣がんが大きな負担となっていることが牽引力となっている。中国とインドでは年間それぞれ3万件以上、2万5千件以上の診断があり、インドはアジアで最も高い卵巣がん死亡率を記録している。この疾病負担が、転移性がんに対するターゲット型アルファ療法(TAT)の需要を促進。核医学への投資増加、アクチニウム-225やラジウム-223などの同位体生産の進歩、中国、日本、インドでの医療インフラの拡大が市場成長を支援している。政府と民間団体は放射性医薬品のサプライチェーンと規制枠組みを強化しており、インドやタイの医療ツーリズムも革新的ながん治療の需要を促進。研究協力の強化と政府資金の増加が、APACにおけるアルファ放出療法の採用をさらに加速させている。

ラテンアメリカ市場は、慢性疾患の有病率増加と高度な医療ソリューションへの需要増により勢いを増している。ブラジルでは年間約92万8千人が慢性疾患で死亡しており、この健康負担が、アルファエミッターを利用する放射性医薬品を含む、より効果的な治療ソリューションへの需要を促進している。精密医療の採用と高度な医療技術の進展が市場の成長を後押ししている。

アルファエミッター市場は、標的型放射性核種療法と核医学インフラの拡大により世界的に成長しており、がん治療の進歩が市場の潜在力を高めている。中南米市場では、政府の取り組みや国際提携が放射性医薬品開発を促進し、成長が見込まれる。中東・アフリカ(MEA)市場も、標的型放射性核種療法の採用増加、核医学インフラの拡大、がん治療強化のための政府の取り組み、医療施設への投資が牽引力となっている。アラブ諸国における年間46万件以上のがん新規症例は、高度な治療オプションの緊急性を示している。国際的な放射性医薬品企業と地域プロバイダー間の戦略的協力がアクセス性を向上させ、アルファ放出放射性医薬品の臨床試験と認識向上がイノベーションを促進している。

グローバルなアルファエミッター市場は競争が激しく、主要企業は製品革新、戦略的パートナーシップ、地理的拡大を通じて市場での地位を強化している。がん治療における標的型アルファ療法(TAT)の進歩に注力し、核医学への投資増加や放射性医薬品の臨床研究進展が市場を牽引する。規制当局の承認や同位体生産への政府支援も競争環境を形成する重要な要素である。製薬会社と研究機関の提携はR&D活動を加速させ、需要増に対応するため生産能力の拡大も進められている。しかし、厳格な規制、同位体の限られた入手可能性、高い生産コストが課題となっている。主要企業には、Actinium Pharmaceuticals, Alpha Tau Medical, Bayer Corporation, BWXT Medical, Fusion Pharma, IBA Radiopharma Solutions, NorthStar Medical Radioisotopes, Orano Group, RadioMedix, Telix Pharmaceuticals Limited, TerraPower LLCなどが挙げられる。

最新の動向として、2024年7月にはClarity PharmaceuticalsがTerraPowerとアルファ放出同位体Ac-225の供給契約を締結した。これは進行性前立腺がん治療プログラムを支援し、Ac-225の製造課題(純度、拡張性)を解決し、ロシア製供給源への依存を回避する。2024年6月には、ノルウェー放射線・原子力安全庁(DSA)がThor Medicalに対し、医療用アルファ放出同位体Th-228のパイロット生産工場をノルウェーに設立することを承認し、Thor Medicalは2025年末までに商業生産を拡大する計画である。2024年3月、Actinium Pharmaceuticalsは、がんの標的型放射線療法に用いられる強力なアルファ粒子放出体であるアクチニウム-225(Ac-225)の製造戦略を開始した。同社の独自のサイクロトロンベースの生産方法は、高純度で費用対効果の高い代替手段を提供し、商業規模での高収率の可能性を秘めている。2023年6月には、ノルウェーのスタートアップ企業Artbioが、がん治療用のα放出放射性医薬品の開発に注力していると発表した。同社の薬剤候補は半減期が10.6時間と短い同位体212Pbを使用し、がん細胞に高精度に作用し、β粒子と比較して腫瘍に大きなDNA損傷を与えつつ、健康な組織へのリスクを低減する利点がある。

本レポートは、2019年から2033年までのアルファエミッター市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。放射性核種の種類(アスタチン、ラジウム、アクチニウム、鉛、ビスマスなど)、医療用途(前立腺がん、骨転移、卵巣がん、膵臓がん、内分泌腫瘍など)、エンドユーザー(病院、医療研究機関など)、地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)別に市場を評価する。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域市場の特定、ポーターのファイブフォース分析による競争レベルの評価、主要企業の現在の市場ポジションの理解といった恩恵を受けることができる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のアルファエミッター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 放射性核種の種類別市場内訳

6.1 アスタチン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ラジウム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アクチニウム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 鉛

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ビスマス

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 医療用途別市場内訳

7.1 前立腺がん

7.1.1 市場トレンド

7.1.2 市場予測

7.2 骨転移

7.2.1 市場トレンド

7.2.2 市場予測

7.3 卵巣がん

7.3.1 市場トレンド

7.3.2 市場予測

7.4 膵臓がん

7.4.1 市場トレンド

7.4.2 市場予測

7.5 内分泌腫瘍

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 医療研究機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Actinium Pharmaceuticals, Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.2 Alpha Tau Medical Ltd.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Bayer Corporation

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.3.4 SWOT分析

14.3.4 BWXT Medical Ltd

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 Fusion Pharma

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.6 IBA Radiopharma Solutions

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 NorthStar Medical Radioisotopes, LLC

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務

14.3.7.4 SWOT分析

14.3.8 Orano Group

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.8.4 SWOT分析

14.3.9 RadioMedix, Inc.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Telix Pharmaceuticals Limited

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務

14.3.10.4 SWOT分析

14.3.11 TerraPower LLC

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

図のリスト

図1:グローバル:アルファエミッター市場:主要な推進要因と課題

図2:グローバル:アルファエミッター市場:販売額(百万米ドル)、2019-2024年

図3:グローバル:アルファエミッター市場予測:販売額(百万米ドル)、2025-2033年

図4:グローバル:アルファエミッター市場:放射性核種の種類別内訳(%)、2024年

図5:グローバル:アルファエミッター市場:医療用途別内訳(%)、2024年

図6:グローバル:アルファエミッター市場:エンドユーザー別内訳(%)、2024年

図7:グローバル:アルファエミッター市場:地域別内訳(%)、2024年

図8:グローバル:アルファエミッター(アスタチン)市場:販売額(百万米ドル)、2019年および2024年

図9:グローバル:アルファエミッター(アスタチン)市場予測:販売額(百万米ドル)、2025-2033年

図10:グローバル:アルファエミッター(ラジウム)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のアルファ線放出体(ラジウム)市場予測:販売額(単位:100万米ドル)、2025-2033年

図12:世界のアルファ線放出体(アクチニウム)市場:販売額(単位:100万米ドル)、2019年および2024年

図13:世界のアルファ線放出体(アクチニウム)市場予測:販売額(単位:100万米ドル)、2025-2033年

図14:世界のアルファ線放出体(鉛)市場:販売額(単位:100万米ドル)、2019年および2024年

図15:世界のアルファ線放出体(鉛)市場予測:販売額(単位:100万米ドル)、2025-2033年

図16:世界のアルファ線放出体(ビスマス)市場:販売額(単位:100万米ドル)、2019年および2024年

図17:世界のアルファ線放出体(ビスマス)市場予測:販売額(単位:100万米ドル)、2025-2033年

図18:世界のアルファ線放出体(その他の種類の放射性核種)市場:販売額(単位:100万米ドル)、2019年および2024年

図19:世界のアルファ線放出体(その他の種類の放射性核種)市場予測:販売額(単位:100万米ドル)、2025-2033年

図20:世界のアルファ線放出体(前立腺がん)市場:販売額(単位:100万米ドル)、2019年および2024年

図21:世界のアルファ線放出体(前立腺がん)市場予測:販売額(単位:100万米ドル)、2025-2033年

図22:世界のアルファ線放出体(骨転移)市場:販売額(単位:100万米ドル)、2019年および2024年

図23:世界のアルファ線放出体(骨転移)市場予測:販売額(単位:100万米ドル)、2025-2033年

図24:世界のアルファ線放出体(卵巣がん)市場:販売額(単位:100万米ドル)、2019年および2024年

図25:世界のアルファ線放出体(卵巣がん)市場予測:販売額(単位:100万米ドル)、2025-2033年

図26:世界のアルファ線放出体(膵臓がん)市場:販売額(単位:100万米ドル)、2019年および2024年

図27:世界のアルファ線放出体(膵臓がん)市場予測:販売額(単位:100万米ドル)、2025-2033年

図28:世界のアルファ線放出体(内分泌腫瘍)市場:販売額(単位:100万米ドル)、2019年および2024年

図29:世界のアルファ線放出体(内分泌腫瘍)市場予測:販売額(単位:100万米ドル)、2025-2033年

図30:世界のアルファ線放出体(その他の医療用途)市場:販売額(単位:100万米ドル)、2019年および2024年

図31:世界のアルファ線放出体(その他の医療用途)市場予測:販売額(単位:100万米ドル)、2025-2033年

図32:世界のアルファ線放出体(病院)市場:販売額(単位:100万米ドル)、2019年および2024年

図33:世界のアルファ線放出体(病院)市場予測:販売額(単位:100万米ドル)、2025-2033年

図34: 世界: アルファエミッター(医療研究機関)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: アルファエミッター(医療研究機関)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 世界: アルファエミッター(その他のエンドユーザー)市場: 販売額(百万米ドル)、2019年および2024年

図37: 世界: アルファエミッター(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 北米: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図39: 北米: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 米国: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図41: 米国: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図42: カナダ: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図43: カナダ: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図44: アジア太平洋: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図45: アジア太平洋: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 中国: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図47: 中国: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 日本: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図49: 日本: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図50: インド: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図51: インド: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図52: 韓国: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図53: 韓国: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図54: オーストラリア: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図55: オーストラリア: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図56: インドネシア: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図57: インドネシア: アルファエミッター市場予測: 販売額(百万米ドル)、2025年~2033年

図58: その他: アルファエミッター市場: 販売額(百万米ドル)、2019年および2024年

図59:その他:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図60:ヨーロッパ:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図61:ヨーロッパ:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図62:ドイツ:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図63:ドイツ:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図64:フランス:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図65:フランス:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図66:イギリス:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図67:イギリス:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図68:イタリア:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図69:イタリア:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図70:スペイン:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図71:スペイン:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図72:ロシア:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図73:ロシア:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図75:その他:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図76:ラテンアメリカ:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図78:ブラジル:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図79:ブラジル:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図80:メキシコ:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図81:メキシコ:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図82:その他:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図83:その他:アルファエミッター市場予測:販売額(百万米ドル)、2025年~2033年

図84:中東およびアフリカ:アルファエミッター市場:販売額(百万米ドル)、2019年および2024年

図85: 中東・アフリカ: アルファエミッター市場: 国別内訳(%)、2024年

図86: 中東・アフリカ: アルファエミッター市場予測: 販売額(百万米ドル)、2025-2033年

図87: 世界: アルファエミッター産業: SWOT分析

図88: 世界: アルファエミッター産業: バリューチェーン分析

図89: 世界: アルファエミッター産業: ポーターの5フォース分析

アルファ線放出体とは、アルファ崩壊と呼ばれる原子核反応によってアルファ粒子を放出する放射性同位体のことを指します。アルファ粒子は、ヘリウム原子核(陽子2個と中性子2個)と同じ構造を持つ、正の電荷を帯びた粒子です。その特徴として、質量が大きく、電離作用が非常に強い一方で、透過力が極めて低い点が挙げられます。例えば、紙一枚や皮膚の表面で容易に遮蔽されるほどです。しかし、体内に取り込まれた場合、その高い電離作用により周囲の組織に大きな損傷を与えるため、内部被曝に対する注意が特に必要とされます。

アルファ線放出体には、自然界に存在する核種と人工的に生成される核種があります。自然界の代表的なものとしては、ウラン238、トリウム232、ラジウム226、ラドン222、ポロニウム210などが挙げられます。これらは地球の地殻や大気中に広く存在しています。一方、人工的な核種としては、アメリシウム241、プルトニウム239、キュリウム244などがあり、これらは主に核分裂反応や中性子捕獲反応によって生成されます。

アルファ線放出体は、その特性を活かして様々な分野で利用されています。最も身近な例としては、家庭用火災報知器に用いられるアメリシウム241があります。これは、放出されるアルファ粒子が空気分子を電離させ、微弱な電流を流すことで、煙の侵入による電流の変化を検知し警報を発する仕組みです。また、宇宙探査機や遠隔地の電源として利用される放射性同位体熱電発電機(RTG)では、プルトニウム238などのアルファ崩壊熱が電力に変換されます。医療分野では、標的アルファ線治療(TAT)として、アクチニウム225やラジウム223(骨転移治療薬ゾーフィゴなど)が注目されています。これらは、がん細胞に特異的にアルファ粒子を照射し、周囲の正常組織への影響を最小限に抑えつつ、がん細胞を効果的に破壊することを目指しています。その他、工業分野では、厚さ計や静電気除去装置(ポロニウム210)などにも応用されています。

関連技術としては、まずアルファ線を検出するための放射線測定器が挙げられます。これには、シンチレーション検出器、半導体検出器、電離箱などが用いられます。アルファ線の遮蔽は比較的容易ですが、その高い放射線毒性から、取り扱いには厳重な管理と安全対策が求められます。特に、長半減期のアルファ線放出体を含む放射性廃棄物(超ウラン元素廃棄物など)の管理は重要な課題であり、深地層処分などの技術が研究・開発されています。また、核燃料サイクルにおいては、使用済み核燃料中に生成されるアクチニドなどのアルファ線放出体の分離・変換技術も関連が深いです。作業者の内部被曝を防ぐための厳格な封じ込め技術や個人防護具の使用も、関連する重要な安全技術です。