❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

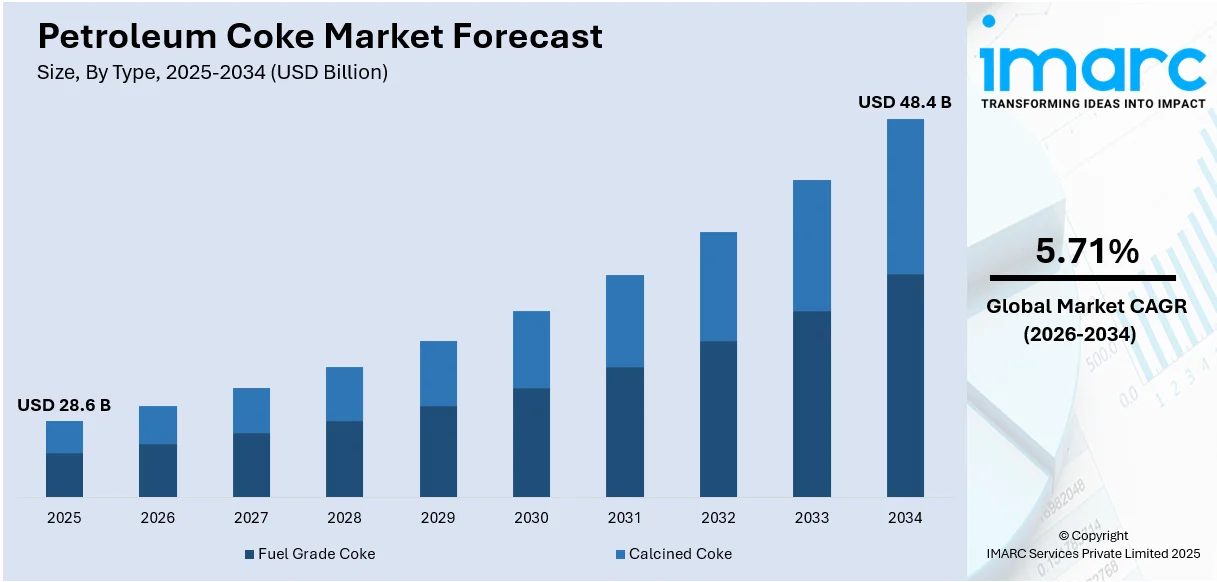

石油コークス市場は、2025年に286億ドルと評価され、2034年には484億ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)5.71%で成長すると予測されています。アジア太平洋地域が2025年に45.1%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、アルミニウム産業からの需要増加、発電部門の拡大、そして様々な産業における費用対効果の高い代替燃料としての利用拡大によって推進されています。高い炭素含有量と発熱量を持つ石油コークスは、特にエネルギーコストが厳しい地域で経済的な燃料として重宝されます。新興経済国における世界的なエネルギー需要の増加と工業化も消費を促進し、鉄鋼・アルミニウム産業向けの電極製造原料としての利用も需要を押し上げています。また、原油精製能力の拡大による低コストの石油コークスの供給も市場成長に貢献しています。

米国は広範な精製能力を持つ主要な石油コークス生産国であり、セメント、発電、鉄鋼生産などの産業で費用対効果の高い燃料代替品として利用されています。高いエネルギー含有量はエネルギー集約型産業での利用を支え、電極製造への応用も需要を後押しします。国内では高炭素含有量のため人気が低いものの、2023年には生産量の約90%が輸出されており、成長する海外の産業需要が市場を支えています。米国の年間生産量は2014年から2023年まで約4600万トンで安定しています。

市場の主なトレンドとしては、新興経済国における工業部門の拡大が挙げられます。中国、インド、ブラジルなどの国々が製造業やインフラに投資するにつれて、石油コークスのような手頃な燃料の必要性が高まっています。また、自動車、建設、包装など多様な産業でのアルミニウム需要の世界的な急増は、精錬に必要な焼成石油コークス市場に直接影響を与えています。さらに、特に発展途上国における建設部門の著しい拡大に伴うセメント産業の成長も重要な推進要因です。高発熱量と安定性を持つ石油コークスは、セメントキルンにおける従来の燃料の優れた代替品となっています。環境規制の導入も市場に複雑な影響を与えており、より厳しい規制がクリーンな燃焼技術の開発を促進する一方で、再生可能エネルギー源がまだ実用的でない地域では移行期燃料としても機能しています。

一方で、石油コークス市場はいくつかの課題に直面しています。最大の懸念は環境規制に関連しており、石油コークスは高い炭素含有量を持ち、その生産は温室効果ガス排出と大気汚染を引き起こします。政府による環境規制の強化は、石油コークスに依存する産業に対し、より優れた排出制御システムへの移行やクリーンな燃料への転換を促す可能性があります。さらに、原油価格の変動や精製能力も石油コークスの供給と価格安定性に影響を与えます。地政学的要因や変化する世界の貿易状況も、特に海外市場に大きく依存する国々において、石油コークスの世界的な流通と輸出の適合性を左右する要因となっています。

再生可能エネルギーとクリーン燃料への移行が進む中、石油コークス市場はイノベーションと規制順守が不可欠な長期的な課題に直面している。

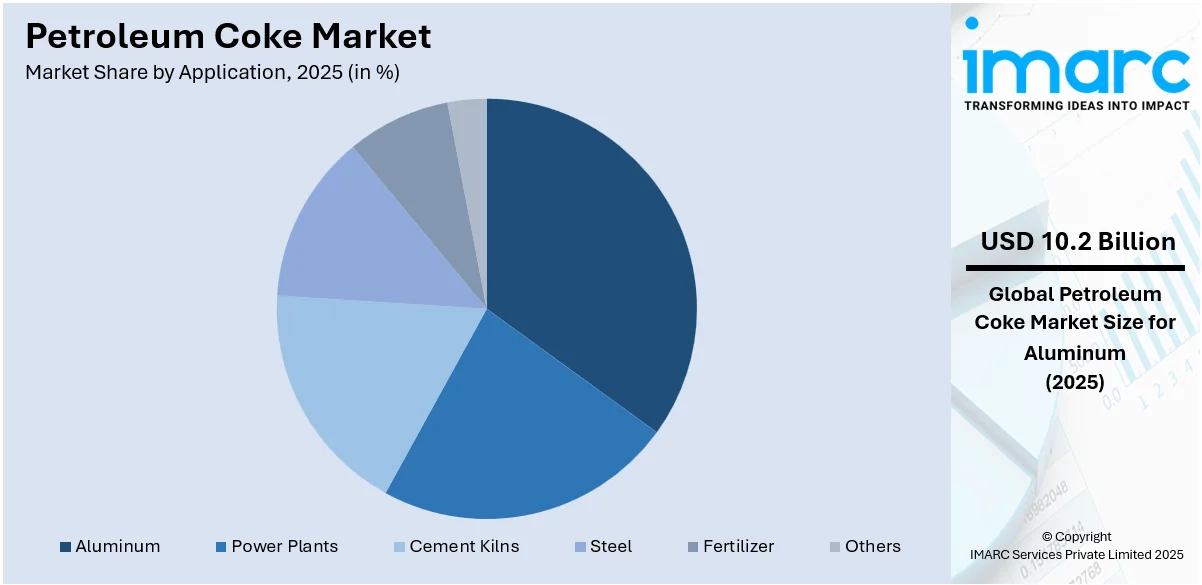

IMARC Groupの分析によると、世界の石油コークス市場はタイプと用途で分類される。タイプ別では、2025年に燃料グレードコークスが市場の約50.9%を占める最大のセグメントとなる。これは高い発熱量と経済効率性から、発電・エネルギー産業、セメント製造、その他産業プロセスで主要な燃料源として利用される。特に新興経済国におけるエネルギー部門の成長が需要を牽引している。用途別では、2025年にアルミニウムが市場シェアの約37.81%を占め、市場をリードする。アルミニウム製錬の陽極製造に不可欠な焼成石油コークス(CPC)は、高炭素含有量と低不純物が特徴で、アルミニウムの軽量性やリサイクル性といった持続可能性の側面も市場を後押ししている。その他、発電所、セメントキルン、鉄鋼、肥料などが主要な用途である。

地域別では、2025年にアジア太平洋地域が市場シェアの45.1%以上を占め、最大の市場となった。この成長は、主に肥料需要の増加に牽引されている。例えば、インドの有機食品市場は2015年から2025年にかけて年平均成長率10%で成長し、2025年には約91億ドルに達すると予測される。石油コークスは肥料生産において不可欠な炭素源であり、持続可能な農業や作物収量改善への注力、耕作地の拡大が需要を高めている。また、肥料産業における費用対効果の高い生産プロセスを補完する能力も、その地位を強化している。

北米の石油コークス市場は、エネルギー部門と鉄鋼、セメント、アルミニウムなどの確立された産業基盤による安定した需要が特徴である。環境規制の強化により、低硫黄石油コークスの精製技術改善が進む。米国は2025年に北米市場の69%以上を占め、拡大するエネルギー部門の効率的で高発熱量の燃料へのニーズから、石油コークスへの依存度が高い。米国の電力消費量は2022年に過去最高の4.07兆kWhに達し、この旺盛なエネルギー需要が発電における石油コークスの有用性を高めている。費用対効果が高く、エネルギー密度の高い燃料として、産業やグリッドの安定性を支え、信頼性の高いエネルギー源への需要を満たす上で重要な役割を果たす。

欧州では、石油コークスはその高いエネルギー効率と経済的利点から、信頼性の高い燃料として注目を集めている。2021年にはEUの工業生産が8.5%急増し、鉄鋼やセメントなどの主要製造業の回復と成長が石油コークス市場に恩恵をもたらしている。より高価な原材料の代替品としての多様性、一貫した性能、低い灰分生成、コスト削減が、産業に大きな利益をもたらし、環境規制順守コストの削減にも貢献する。ラテンアメリカでは、建設活動の急速な拡大により、セメント部門で需要が高まっている。

都市化の進展と建設活動の活発化が、セメント産業における石油コークスの需要を大幅に押し上げています。高発熱量と費用対効果に優れる石油コークスは、セメントキルンの主要燃料として広く採用されており、エネルギー集約的なクリンカー生産プロセスに不可欠です。商業インフラや住宅開発を含む建設プロジェクトの増加がこの傾向を加速させ、石油コークスの安定したエネルギー供給はセメントメーカーの生産スケジュールに貢献しています。

特に中東およびアフリカ地域では、不動産セクターにおける建材需要の増加が間接的に石油コークスの利用を促進しています。サウジアラビアでは8,190億ドル相当の5,200件以上の建設プロジェクトが進行中であり、これはGCC全体のプロジェクト価値の35%を占め、石油コークスの需要を強力に牽引しています。石油コークスは製錬・精錬プロセスにおいても重要な材料であり、生産コスト削減と品質維持に貢献しています。

石油コークス市場は競争が激しく、主要企業は生産能力の拡大、製品品質の向上、環境懸念に対応するためのクリーン技術の探求に注力しています。市場は主要な精製活動を行う大企業によって支配されており、中国と米国が主要な輸出国および購入国として世界の貿易力学において重要な役割を担っています。地域サプライヤーや小規模企業は、低硫黄石油コークスなどの専門的なニーズに応えることで競争しています。企業は市場シェアを維持し、法的要件を遵守するために、技術開発、戦略的提携、排出量削減への投資を重要な戦術としています。

最近の動向として、2024年11月にはインド石油公社(IOC)が、パンパット、グジャラート、バラウニの製油所拡張を2025年12月までに完了する計画を発表しました。これによりバラウニ製油所の年間処理能力は600万トンから900万トンに増加し、石油コークス処理能力も向上します。2024年10月には、インドの石油天然ガス公社(ONGC)とバーラト石油公社(BPCL)が、新規製油所開発のための国際提携を模索しており、付加価値のある石油コークスの生産も視野に入れています。2024年9月には、インド政府がアルミニウム産業を含む国内産業の需要に対応するため、生石油コークス(RPC)および焼成石油コークス(CPC)の輸入規制を緩和しました。さらに、2023年3月にはエクソンモービルがボーモント製油所の拡張を成功させ、日量25万バレルの処理能力を増強しました。

本レポートは、2020年から2034年までの石油コークス市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別評価、ポーターのファイブフォース分析、および競争環境の詳細な洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の石油コークス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 燃料用コークス

6.1.1 市場トレンド

6.1.2 市場予測

6.2 焼成コークス

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 発電所

7.1.1 市場トレンド

7.1.2 市場予測

7.2 セメントキルン

7.2.1 市場トレンド

7.2.2 市場予測

7.3 鉄鋼

7.3.1 市場トレンド

7.3.2 市場予測

7.4 アルミニウム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 肥料

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Aminco Resources

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務

13.3.1.4 SWOT分析

13.3.2 BP p.l.c

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務

13.3.2.4 SWOT分析

13.3.3 Chevron Corporation

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務

13.3.3.4 SWOT分析

13.3.4 DYM Resources

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務

13.3.4.4 SWOT分析

13.3.5 Indian Oil Corporation Ltd.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務

13.3.5.4 SWOT分析

13.3.6 Marathon Petroleum LP

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務

13.3.6.4 SWOT分析

13.3.7 Petroleum Coke Industries Company

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務

13.3.7.4 SWOT分析

13.3.8 Phillips 66 Company

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務

13.3.8.4 SWOT分析

13.3.9 Reliance Industries Limited

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務

13.3.9.4 SWOT分析

13.3.10 Renelux Commodities PC

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務

13.3.10.4 SWOT分析

13.3.11 Valero

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務

13.3.11.4 SWOT分析

List of Figures

図表リスト

図 1: 世界の石油コークス市場:主要な推進要因と課題

図 2: 世界の石油コークス市場:販売額(10億米ドル単位)、2020年~2025年

図 3: 世界の石油コークス市場:タイプ別内訳(%)、2025年

図 4: 世界の石油コークス市場:用途別内訳(%)、2025年

図 5: 世界の石油コークス市場:地域別内訳(%)、2025年

図 6: 世界の石油コークス市場予測:販売額(10億米ドル単位)、2026年~2034年

図 7: 世界の石油コークス(燃料用コークス)市場:販売額(100万米ドル単位)、2020年および2025年

図 8: 世界の石油コークス(燃料用コークス)市場予測:販売額(100万米ドル単位)、2026年~2034年

図 9: 世界の石油コークス(焼成コークス)市場:販売額(100万米ドル単位)、2020年および2025年

図 10: 世界の石油コークス(焼成コークス)市場予測:販売額(100万米ドル単位)、2026年~2034年

図 11: 世界の石油コークス(発電所)市場:販売額(100万米ドル単位)、2020年および2025年

図 12: 世界の石油コークス(発電所)市場予測:販売額(100万米ドル単位)、2026年~2034年

図 13: 世界の石油コークス(セメントキルン)市場:販売額(100万米ドル単位)、2020年および2025年

図 14: 世界の石油コークス(セメントキルン)市場予測:販売額(100万米ドル単位)、2026年~2034年

図15:世界:石油コークス(鉄鋼)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:石油コークス(鉄鋼)市場予測:販売額(百万米ドル)、2026年~2034年

図17:世界:石油コークス(アルミニウム)市場:販売額(百万米ドル)、2020年および2025年

図18:世界:石油コークス(アルミニウム)市場予測:販売額(百万米ドル)、2026年~2034年

図19:世界:石油コークス(肥料)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:石油コークス(肥料)市場予測:販売額(百万米ドル)、2026年~2034年

図21:世界:石油コークス(その他の用途)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:石油コークス(その他の用途)市場予測:販売額(百万米ドル)、2026年~2034年

図23:北米:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図24:北米:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図25:米国:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図26:米国:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図27:カナダ:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図28:カナダ:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図29:アジア太平洋:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図30:アジア太平洋:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図31:中国:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図32:中国:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図33:日本:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図34:日本:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図35:インド:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図36:インド:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図37:韓国:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図38:韓国:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図39:オーストラリア:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図40:オーストラリア:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図41:インドネシア:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図42:インドネシア:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図43:その他:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図44:その他:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図45:欧州:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図46:欧州:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図47:ドイツ:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図48:ドイツ:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図49:フランス:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図50:フランス:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図51:英国:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図52:英国:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図53:イタリア:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図54:イタリア:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図55:スペイン:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図56:スペイン:石油コークス市場予測:販売額(百万米ドル)、2026年~2034年

図57:ロシア:石油コークス市場:販売額(百万米ドル)、2020年および2025年

図58: ロシア: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図59: その他: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図60: その他: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図61: ラテンアメリカ: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図62: ラテンアメリカ: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図63: ブラジル: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図64: ブラジル: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図65: メキシコ: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図66: メキシコ: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図67: その他: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図68: その他: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図69: 中東およびアフリカ: 石油コークス市場: 販売額(百万米ドル)、2020年および2025年

図70: 中東およびアフリカ: 石油コークス市場予測: 販売額(百万米ドル)、2026-2034年

図71: 世界: 石油コークス産業: SWOT分析

図72: 世界: 石油コークス産業: バリューチェーン分析

図73: 世界: 石油コークス産業: ポーターの5フォース分析

ペトロコークスは、石油精製プロセス、特に遅延コークス化装置などで重質残渣油から製造される炭素質の固体物質でございます。原油からガソリンや軽油などの軽質留分を抽出した後に残る副産物であり、炭素含有量が高く、灰分が少なく、高い発熱量を持つことが特徴でございます。

種類としましては、まず「生コークス」がございます。これはコークス化装置から直接得られる未処理のコークスで、揮発分を含んでおります。生コークスはさらにその形状や特性によって分類され、例えば「スポンジコークス」は多孔質で不規則な形状をしており、硫黄分が高いものが多く、主に燃料として利用されます。「ショットコークス」は球状の小さな粒で、これも硫黄分が高く、焼成が難しいため燃料用途が多い傾向にございます。最も高品質なのは「ニードルコークス」で、針状の異方性構造を持ち、結晶性が高く、硫黄分や金属不純物が少ないのが特徴でございます。これは主に黒鉛電極の原料となります。生コークスを1200~1350℃程度の高温で熱処理し、揮発分を除去して結晶性を向上させたものが「焼成コークス」と呼ばれます。焼成コークスには、焼成スポンジコークス、焼成ショットコークス、焼成ニードルコークスなどがございます。

用途は多岐にわたります。高硫黄分のコークス(スポンジコークス、ショットコークスなど)は、火力発電所の燃料、セメントキルンの燃料、産業用ボイラーの燃料として利用されております。この場合、環境規制に対応するため排煙脱硫装置の設置が不可欠でございます。焼成スポンジコークスは、アルミニウム製錬における陽極材の主要原料として広く使用されております。アルミニウムの電気分解プロセスにおいて、酸素と結合して二酸化炭素を生成し、アルミニウムを還元する役割を担います。高品質な焼成ニードルコークスは、製鉄所の電気炉で使用される黒鉛電極の製造に不可欠な原料でございます。その他にも、酸化チタン製造における還元剤、炭化ケイ素製造における炭素源、鋳造における増炭材、さらには炭素ブロックやブレーキライニングなどの特殊炭素製品の原料としても利用されております。

関連技術としましては、まずペトロコークスを製造する「遅延コークス化」プロセスが挙げられます。これは重質残渣油を熱分解し、軽質油とコークスに変換する技術でございます。次に、生コークスの品質を向上させるための「焼成」技術がございます。これはロータリーキルンやシャフトキルンを用いて高温で熱処理し、揮発分を除去し、コークスの密度や電気抵抗などの物性を改善するプロセスでございます。高硫黄コークスを燃料として利用する際には、環境負荷を低減するための「排煙脱硫」技術が重要となります。また、ニードルコークスから黒鉛電極を製造する際には、さらに2500~3000℃の超高温で処理する「黒鉛化」技術が用いられます。コークスの品質を安定させるためには、硫黄分、揮発分、灰分、かさ密度、熱膨張係数(ニードルコークスの場合)などを分析・管理する「コークス品質管理」技術も不可欠でございます。