❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

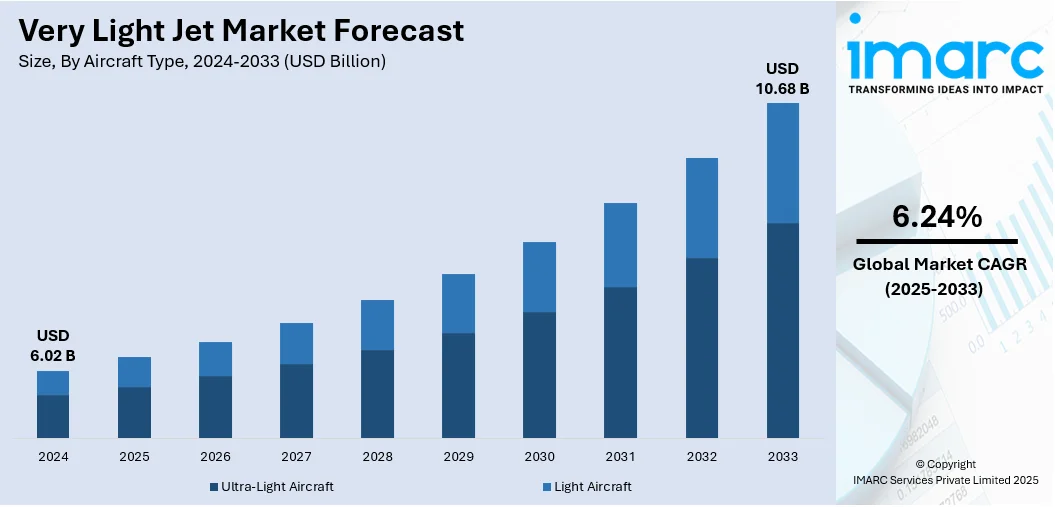

世界の超軽量ジェット機(VLJ)市場は、2024年に60.2億米ドルと評価され、2033年までに106.8億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.24%で成長すると予測されています。2024年には北米が市場の約53.6%を占め、最大のシェアを保持しています。

市場成長の主な推進力は、費用対効果と時間節約を求める航空移動需要の増加です。特に、柔軟性と利便性を重視するビジネス旅行者や個人所有者からの需要が顕著です。航空機の技術革新による性能向上と運用コスト削減、オンデマンドチャーターやエアタクシーの利用増加も市場を牽引しています。短距離ビジネス旅行やポイント・ツー・ポイント接続への嗜好、アビオニクスや軽量複合材料の進歩による運用コスト削減と燃料効率向上もVLJの魅力を高めています。

エアタクシーサービスの急増と地域空港の拡大も採用を促進しており、インドでの電動エアタクシーサービス開始計画(InterGlobeとArcher Aviationの提携)はその一例です。企業旅行者の柔軟性と時間節約への関心の高まり、パイロット訓練プログラムや共同所有モデルへの投資も市場を支えています。米国市場は、堅牢な一般航空インフラ、投資増加、広範な地域空港ネットワークによって拡大し、FAAによる

超軽量ジェット機(VLJ)市場は、2024年に複合材料が約39.6%の市場シェアを占め、市場を牽引している。複合材料は軽量、高強度、耐腐食性に優れ、航空機の軽量化による燃費向上、航続距離延長、積載量増加に貢献。その成形性による空力設計の自由度、メンテナンスフリーの特性による運用コスト削減、悪天候への耐性による安全性・信頼性向上、そして持続可能性への貢献から、胴体構造、翼、内装部品への応用が拡大し、新型VLJ製造の主要材料としての地位を確立している。

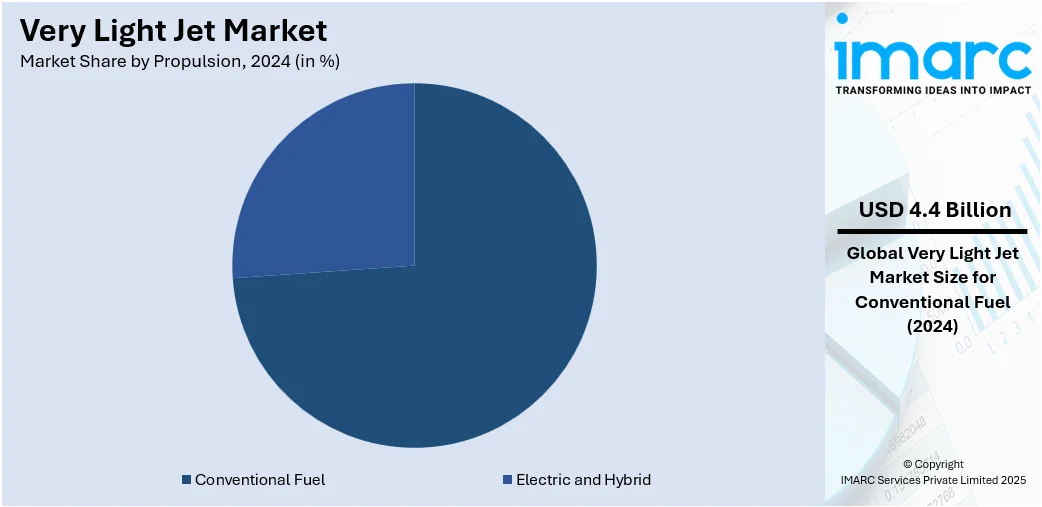

推進方式別では、従来型燃料が2024年に約73.6%の市場シェアを占め、市場を主導。確立された信頼性、既存インフラ、既存エンジン技術との互換性が強みだ。高いエネルギー密度は長距離飛行と優れた性能を保証し、世界的な給油所の利用可能性と経済性もVLJ利用者の高速性、出力、航続距離の要件を満たすため、持続可能な代替燃料への関心が高まる中でも優位性を保っている。

用途別では、民間・商業用途が市場を支配。プライベートフライト、ビジネスフライト、エアタクシー、パイロット訓練に広く利用され、手頃な価格と低い運用コストが中小企業やチャーター・エアタクシー事業者にとって魅力的だ。フライトスクールでも最先端アビオニクスと操縦の容易さから訓練に導入が進み、カスタマイズされたオンデマンド航空旅行の需要増加がこの分野の重要性を高めている。軍事用途は規模は小さいものの、特殊作戦、パイロット訓練、連絡任務、監視、軽輸送で重要。機動性、低運用コスト、短距離離陸能力が迅速な対応や地域作戦に適し、低コスト訓練プログラムや監視・情報収集作戦にも利用され、防衛機関の費用対効果ニーズに応えている。

地域別分析では、北米が2024年に53.6%を超える最大の市場シェアを占める。堅牢な航空インフラ、ビジネス・プライベート航空旅行への高い需要、主要メーカーの存在が牽引要因だ。発達した空港ネットワーク、企業の役員や起業家、個人所有者による需要、エアタクシーや共同所有プログラムの拡大が市場を支える。規制環境も設計・製造革新を促進し、北米は市場全体の成長を牽引し続けている。

米国は北米市場の約90.70%を占め、短距離プライベート航空の人気、未整備空港間の接続ニーズ、オンデマンド航空モビリティや共同所有プログラムの普及が成長を牽引。アビオニクスや軽量素材の技術進歩が運用効率を高め、富裕層や中小企業経営者による費用対効果の高いプライベート航空需要が増加。分散型ビジネス運営による遠隔地への移動増加もVLJの利用を促進している。一般航空への規制支援や二次空港インフラへの投資も成長を後押しし、環境意識の高まりからハイブリッド推進システムの開発も進む。

欧州市場は、ビジネスプロフェッショナルによるパーソナライズされた効率的な旅行需要に支えられ着実に拡大。小規模空港と都市間路線の密なネットワークが欧州内フライトにVLJを適格とし、国際観光客の増加も需要を後押し。低排出の短距離航空への関心から燃費効率の良いモデルが採用され、アジャイルな企業旅行や時間管理ニーズがコンパクトで高速なジェットソリューションを支持。高級航空モビリティサービスの増加やデジタル予約プラットフォームの普及も市場の魅力を高めている。

アジア太平洋市場は、地域航空接続性の拡大と効率的な国内旅行への需要に牽引され、着実に進展。インドの空港ネットワークは10年間で倍増し、地域回廊におけるVLJ利用の新たな道を開いている。富裕層の中間層の増加とプライベート航空への関心が高まっている。

超軽量ジェット機(VLJ)市場は、短距離移動、費用対効果、柔軟な交通手段への世界的な需要増加を背景に、急速な成長を遂げています。ビジネスの拡張性、地域空港のインフラ整備、デジタルスケジューリングおよびフライト管理システムの統合が、VLJの普及を強力に後押ししています。

アジア太平洋地域では、経済成長、都市化、ビジネス旅行の増加が市場を牽引。新興経済国では、経営者が限られた時間で複数の拠点にアクセスするための効率的なツールとしてVLJが重視され、新たな地域空港の出現が展開に有利な条件を生み出しています。特に群島や遠隔地の産業拠点において、短距離・低容量航空機への需要にVLJが合致しています。

ラテンアメリカ市場は、遠隔地やサービスが行き届いていない地域での柔軟な交通手段への需要増により牽引されています。ブラジルの旅行・観光部門は2025年までに1670億ドルを超えると予測され、地域の航空モビリティの拡大を示唆。経済の多様化に伴い、従来の航空インフラが限られた地域への出張が増加しており、最小限の滑走路要件で小型飛行場に理想的なVLJが実用的なモビリティソリューションを提供します。地元の起業家によるプライベート航空、国境を越えたビジネス利用、チャーターサービス、リースモデルへの関心が高まり、採用を促進。地域の不均一な交通インフラにおいて、商業航空に代わる費用対効果の高い選択肢となっています。

中東およびアフリカ市場は、地域間のビジネス旅行の増加と分散型航空サービスへの関心の高まりにより着実に発展しています。MENA地域のビジネス旅行部門は2024年に181億ドルに達し、2025年には年率6.1%で成長し、世界平均を上回ると予測。モバイルプロフェッショナルやコンサルタントの増加が、二次目的地に到達できる機敏で時間効率の良い航空機への需要を促進しています。地域空港やプライベートターミナルのインフラ改善がVLJ運用をより実現可能にし、戦略的な生産性ツールとしての航空モビリティへの認識が高まる中で、コスト意識の高いプライベートフライヤーの新しいセグメントで市場が関連性を見出しています。

競争環境は、設計革新、運用コスト削減、短中距離の個人・ビジネス旅行需要増によって特徴づけられます。性能効率、キャビン快適性、高度なアビオニクス統合が競争の中心であり、メーカーは燃費向上、低排出ガス、低騒音レベルのジェット機に注力し、環境基準に対応。エアタクシーサービスとプライベートチャーターの成長も市場を形成し、価格感度とメンテナンス要件が購入者の好みを大きく左右します。市場は、小型フリート事業者や個人購入者からの関心が高まり着実に拡大すると予測され、軽量素材、ハイブリッド推進コンセプト、デジタルコックピット技術の進歩が市場差別化を強化。Bombardier、Cirrus Design、Embraer、Honda Aircraft Company、Textron Aviationなどの主要プレーヤー間で激しい競争が繰り広げられています。

最近の動向として、2025年7月にOneFlight Internationalがジェットカードのプロモーションを開始(軽ジェット20時間11万ドル)。同年6月にはX-1 Jetsが欧州向けPhenom 300軽ジェットのJetCardを発表。2月には英国AERALISがAERALIS Franceを設立し、”Aircraft-as-a-Service”モデルの採用を支援。1月にはHonda AircraftがEchelon先進システム統合試験施設を稼働させ、飛行システム、制御、電子機器の早期試験を開始し、Echelon設計の成熟と開発コスト削減を目指しています。

本レポートは、2019年から2033年までのVLJ市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域市場、国レベルの市場を特定します。ポーターの5つの力分析を通じて競争レベルと魅力度を評価し、ステークホルダーが競争環境を理解し、主要プレーヤーの現状を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の超軽量ジェット市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 航空機タイプ別市場内訳

6.1 超軽量航空機

6.1.1 市場トレンド

6.1.2 市場予測

6.2 軽量航空機

6.2.1 市場トレンド

6.2.2 市場予測

7 材料別市場内訳

7.1 アルミニウム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 複合材料

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 推進方式別市場内訳

8.1 電気およびハイブリッド

8.1.1 市場トレンド

8.1.2 市場予測

8.2 従来型燃料

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 民間および商業

9.1.1 市場トレンド

9.1.2 市場予測

9.2 軍事

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場トレンド

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場トレンド

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 ボンバルディア社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.2 シーラス・デザイン・コーポレーション(中国航空工業集団公司)

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 ダイヤモンド・エアクラフト・インダストリーズ(万豊航空工業有限公司)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 エンブラエルS.A.

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 ホンダ エアクラフト カンパニー(本田技研工業株式会社)

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 ネクスタント・エアロスペース

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 ピラタス・エアクラフト社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 ストラトス・エアクラフト社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 テキストロン・アビエーション社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

図目次

図1:世界の超軽量ジェット機市場:主要な推進要因と課題

図2:世界の超軽量ジェット機市場:販売額(10億米ドル)、2019-2024年

図3:世界の超軽量ジェット機市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の超軽量ジェット機市場:航空機タイプ別内訳(%)、2024年

図5:世界の超軽量ジェット機市場:材料別内訳(%)、2024年

図6:世界の超軽量ジェット機市場:推進方式別内訳(%)、2024年

図7:世界の超軽量ジェット機市場:最終用途別内訳(%)、2024年

図8:世界の超軽量ジェット機市場:地域別内訳(%)、2024年

図9:世界の超軽量ジェット機(超軽量航空機)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の超軽量ジェット機(超軽量航空機)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の超軽量ジェット機(軽航空機)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の超軽量ジェット機(軽航空機)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の超軽量ジェット機(アルミニウム)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の超軽量ジェット機(アルミニウム)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の超軽量ジェット機(複合材料)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の超軽量ジェット機(複合材料)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の超軽量ジェット機(その他の材料)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の超軽量ジェット機(その他の材料)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界の超軽量ジェット機(電気およびハイブリッド)市場:販売額(百万米ドル)、2019年および2024年

図20:世界の超軽量ジェット機(電気およびハイブリッド)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:超軽量ジェット(従来型燃料)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:超軽量ジェット(従来型燃料)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:超軽量ジェット(民間および商業)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:超軽量ジェット(民間および商業)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:超軽量ジェット(軍事)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:超軽量ジェット(軍事)市場予測:販売額(百万米ドル)、2025年~2033年

図27:北米:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図28:北米:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図29:米国:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図30:米国:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図31:カナダ:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図32:カナダ:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図33:アジア太平洋:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図34:アジア太平洋:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図35:中国:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図36:中国:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図37:日本:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図38:日本:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図39:インド:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図40:インド:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図41:韓国:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図42:韓国:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図43:オーストラリア:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図44:オーストラリア:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図45:インドネシア:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図46:インドネシア:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図47:その他:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図48:その他:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図49:欧州:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図50:欧州:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図51:ドイツ:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図53:フランス:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図54:フランス:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図55:英国:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図56:英国:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図57:イタリア:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図58:イタリア:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図59:スペイン:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図60:スペイン:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図61:ロシア:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図62:ロシア:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図64:その他:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図65:ラテンアメリカ:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図66:ラテンアメリカ:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図67:ブラジル:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図68:ブラジル:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図69:メキシコ:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図70:メキシコ:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図71:その他:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図72:その他:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図73:中東およびアフリカ:超軽量ジェット市場:販売額(百万米ドル)、2019年および2024年

図74:中東およびアフリカ:超軽量ジェット市場:国別内訳(%)、2024年

図75:中東およびアフリカ:超軽量ジェット市場予測:販売額(百万米ドル)、2025年~2033年

図76:グローバル:超軽量ジェット産業:SWOT分析

図77:グローバル:超軽量ジェット産業:バリューチェーン分析

図78:グローバル:超軽量ジェット産業:ポーターのファイブフォース分析

VLJ(ベリーライトジェット)は、小型軽量のビジネスジェット機を指すカテゴリーでございます。一般的に、最大離陸重量が約4,500kg(10,000ポンド)未満で、乗客定員は4名から8名程度が主流です。単独操縦が可能な設計が多く、従来のビジネスジェットと比較して、取得費用や運用コストが大幅に低い点が大きな特徴でございます。2000年代初頭に登場し、個人所有やエアタクシーサービスといった新たな市場を開拓することを目的として開発されました。

VLJの主な種類としましては、エクリプス500/550、セスナ・サイテーション・マスタング、エンブラエル・フェノム100、そしてホンダジェットなどが挙げられます。これらの機体は、それぞれ独自の設計思想と技術的特徴を持っておりますが、小型で効率的な運用を目指している点で共通しております。例えば、ホンダジェットは主翼上面にエンジンを配置するという革新的な設計を採用しており、これにより客室空間の拡大と高速性能、燃費効率の向上を両立させております。

VLJの用途としましては、企業の役員やビジネスパーソンの迅速な移動手段として、非常に広く利用されております。また、定期航空便の少ない地方都市間を結ぶエアタクシーサービスや、特定の顧客向けのチャーター便としても活用が進んでおります。個人が所有し、レジャーやプライベートな移動に利用するケースも増加傾向にございます。これにより、主要なハブ空港を経由することなく、目的地により近い地方空港へ直接アクセスできるという、高い利便性を提供しております。

関連する技術としましては、まず小型ターボファンエンジンが挙げられます。プラット・アンド・ホイットニー・カナダのPW610FやGEホンダのHF120などが代表的で、高い燃費効率と静粛性、信頼性を実現しております。次に、先進的なアビオニクスシステム、いわゆるグラスコックピットがVLJの運用を支える重要な要素です。ガーミンG1000やG3000といったシステムが搭載され、統合された飛行管理システムや自動操縦装置により、単独操縦時のパイロットの負担を大幅に軽減し、安全性を向上させております。さらに、機体構造には炭素繊維複合材などの軽量かつ高強度な素材が多用されており、これにより機体重量の削減と燃費性能の向上が図られております。空力設計においても、層流翼などの最新技術が導入され、効率性が最適化されております。製造面では、自動化された生産プロセスにより、コスト削減と品質の安定化が図られ、VLJの普及に貢献しております。