❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

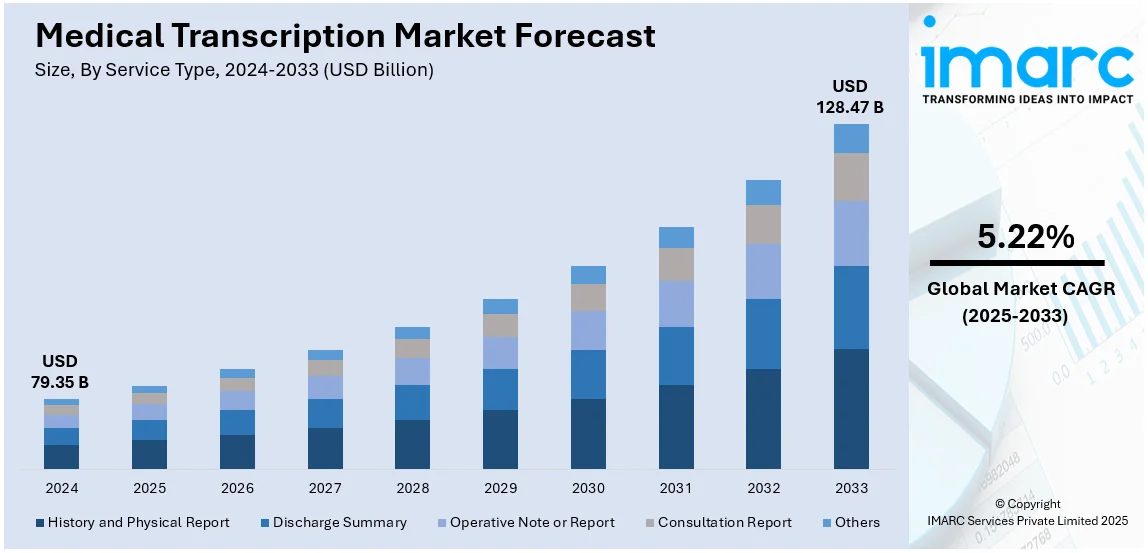

世界の医療文字起こし市場は、2024年に793.5億ドルと評価され、2033年には1284.7億ドルに達するとIMARC Groupは予測しており、2025年から2033年にかけて年平均成長率(CAGR)5.22%で成長する見込みです。2024年現在、北米が市場の45.8%以上を占め、主導的な地位を確立しています。

この市場成長の主な要因は、正確でリアルタイムな臨床文書作成への需要の高まり、クラウドベースの文字起こしソリューションの採用増加、AIを活用した音声認識技術の統合、遠隔医療サービスの拡大、そして厳格な規制遵守要件です。医療ITインフラの発展、患者文書の正確性への高い要求、音声認識技術の普及も市場を牽引しています。電子カルテ(EHR)統合や厳格な文書化を求める規制要件も需要を後押ししています。

医療ツーリズム市場の活況も成長要因の一つで、特に費用対効果の高い文字起こしサービスを提供する国々で顕著です。医療ツーリズム市場は2024年に1445億ドルと推定され、2025年から2033年にかけてCAGR 19.08%で成長し、2033年には7048億ドルに達すると予測されています。また、複数回の医療文書を必要とする慢性疾患の発生率増加も、文字起こし量の増大に寄与しています。米国は、医療費の増加、文書の正確性に関する厳格な規制要件、EHRの広範な採用、償還のために詳細な臨床文書を必要とする価値ベースのケアモデルへの移行により、市場の主要地域として著しい成長を遂げています。遠隔医療の普及もデジタル文字起こしサービスの需要を高めており、2026年までに米国の全医療訪問の25~30%を遠隔医療が占めると予測されています。熟練した医療コーダーの不足も、正確な臨床記録のために文字起こしサービスへの依存度を高めています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **AIと音声認識の導入拡大:** AIと音声認識技術の進化は、医療文字起こし市場の重要なトレンドです。AIを活用した音声テキスト変換ソリューションは、文字起こしの精度を向上させ、文書作成時間を最小限に抑えます。最新の自然言語処理(NLP)モデルは、医療用語、方言、文脈の違いを識別し、人間による介入をほとんど必要としない高精度な文字起こしを生成します。産業レポートによると、AI搭載NLPモデルは文字起こし精度を最大95%向上させ、人的介入を大幅に削減できます。ディープラーニングアルゴリズムは継続的に出力を改善し、効率を高めます。リアルタイム文字起こしは、手動の文字起こし担当者への依存を減らし、効率的なワークフローと経費削減を目指す病院やクリニックにとって重要です。

2. **アウトソーシング需要の増加:** 医療提供者にかかるコスト圧力により、医療文字起こしサービスのアウトソーシングがさらに望まれています。多くの病院やクリニックは、運用コストを削減しつつ、米国の医療保険の携行性と責任に関する法律(HIPAA)などの厳格な医療規制を遵守するため、第三者の文字起こしソリューションを選択しています。これにより、医療機関は社内チームを管理する手間なく、熟練した文字起こし担当者と最先端の技術を利用できます。第三者プロバイダーは、迅速な納期、スケーラビリティ、複雑な医療用語に対応できる専門知識も提供します。遠隔医療やリモート患者エンゲージメント形式の増加も、アウトソーシングサービスの需要をさらに高めています。COVID-19パンデミック中に154%急増した遠隔医療サービスの採用増加は、仮想診察に正確かつタイムリーな文書化が必要であるため、アウトソーシングソリューションの需要をさらに促進しています。

3. **EHRとの統合:** 医療文字起こしサービスとEHRシステムの統合は、臨床文書作成プロセスを大幅に強化し、市場成長を支えています。EHR統合型文字起こしソリューションによる患者記録の自動入力は、手動エラーを回避し、ワークフローを改善します。これにより、医師や医療専門家は検証済みの患者履歴、治療計画、診断レポートにリアルタイムでアクセスでき、患者ケアが向上します。複数のEHRプラットフォームとの互換性を持つ文字起こしサービスは、医療機関がデジタル変革を追求する中で受け入れが拡大しています。例えば、Universal Health Servicesは音声文字起こしシステムを導入し、文字起こしコストを69%削減し、電子医療記録の品質を向上させました。AI強化型文字起こしソリューションは、大量の医療文字起こしから構造化データを抽出し、患者の傾向分析や医療における意思決定を支援します。

IMARC Groupは、サービスタイプ、技術、調達モード、エンドユーザーに基づいて市場を分類し、2025年から2033年までの予測を提供しています。サービスタイプ別では、病歴・身体診察報告書、退院時要約、手術記録、コンサルテーションレポートなどが挙げられます。

* **病歴・身体診察報告書(H&P)**は、患者の時系列的な病歴と初診時の健康状態を記述する主要な文書です。主な訴え、病歴、過去の医療・外科記録、システムレビュー、診察結果、初期評価が含まれます。これは、患者のケアをチーム間で引き継ぐ際に役立ち、診断と治療計画の非常に良い基礎となります。H&Pレポートの正確な文字起こしは、患者ケア、保険請求、法的文書として機能するために不可欠です。

* **退院時要約**は、入院中の診断、治療、処置、退院後のフォローアップ指示を要約したものです。入院時および退院時診断、重要な所見、実施された処置、処方された薬剤、継続的ケアの推奨事項が含まれます。これらのレポートは、医療提供者間のコミュニケーション、退院後の適切なケアの確保、再入院の防止に重要です。訴訟、請求、臨床ケアの継続性においても、退院時要約の正確な文書化は極めて重要です。

* **手術記録**は、術前診断、麻酔など、実施された外科的処置に関する詳細を提供します。

医療転写市場は、手術報告書の正確性と標準化が極めて重要であるという認識に基づいています。手術報告書は、患者の進行状況、合併症、麻酔、手術手順、術中所見、術後指示などを詳細に記録し、将来の治療に影響を与え、保険償還の根拠となる法的記録としての役割も果たします。その標準化された構造は、外科文書の明確性と均一性を高めます。

この市場は、技術の進化により大きく変革されています。電子カルテ(EMR)および電子健康記録(EHR)システムは、医療文書の作成とアクセスを容易にし、効率向上、エラー削減、医療提供者間の連携強化に貢献しています。音声認識技術(SRT)と自然言語処理の進歩により、転写士の役割は手動入力から、自動生成されたテキストの編集と品質保証へとシフトしています。画像保存通信システム(PACS)は、X線、MRI、CTスキャンなどの医用画像データをデジタルで保存、取得、共有するために不可欠です。PACSは放射線科医の口述報告書の転写も管理し、正確な転写は信頼性の高い診断、治療計画、および法的目的のために重要です。放射線情報システム(RIS)は、放射線科の画像ワークフロー、スケジュール、報告書作成を管理する専門システムで、PACSやEHRと連携し、シームレスな文書化を実現します。AIを活用した音声認識ツールの統合により、転写士は自動転写のレビューと編集に重点を置くようになっています。

医療転写サービスの調達モードは、アウトソーシングとオフショアリングが主流です。アウトソーシングは、病院やクリニックが外部の専門業者に転写業務を委託することで、管理業務の負担軽減、運用コスト削減、処理時間の短縮を実現します。多くの業者は、強力な音声認識システムとAI支援ツールを活用し、専門家による編集を通じて高い精度と規制遵守を維持しています。これにより、医療従事者は患者ケアに集中できます。オフショアリングは、労働コストの低い他国(インドやフィリピンなど)のプロバイダーにサービスを委託するもので、大量の転写を高品質かつ効率的に処理できますが、患者データの機密保護のためのデータセキュリティ対策が不可欠です。アウトソーシングとオフショアリングを組み合わせたハイブリッドモデルは、コスト効率とサービス品質のバランスを取りながら、柔軟な拡張性を提供し、AI転写とクラウドプラットフォーム技術によって効率がさらに向上しています。

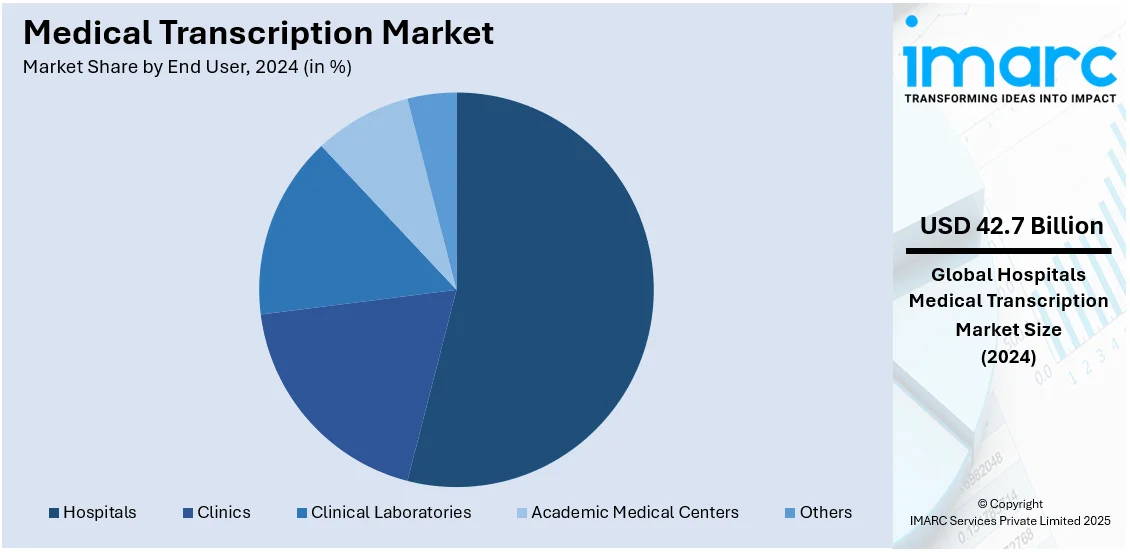

エンドユーザー別では、病院が2024年の市場を牽引しています。病院は大量の医療データを生成し、患者履歴、治療計画、手術報告書、退院時要約などの正確な構造化された転写を必要とします。米国のHIPAAなど、各国の規制遵守も、安全で効率的な転写ソリューションの必要性を強調しています。病院では、AIと自動音声認識技術の導入、および転写サービスのアウトソーシングにより、効率向上と管理負担の軽減を図っています。

地域別分析では、北米が2024年に市場最大のシェア(45.8%超)を占めています。これは、高度な医療インフラ、電子健康記録(EHR)の広範な採用、および厳格な規制要件(HIPAAなど)の存在によるものです。米国とカナダで生成される膨大な量の患者データが市場需要を特徴づけており、音声認識やAI駆動型転写における継続的な技術進歩と主要企業の存在が需要を牽引しています。特に米国は北米市場の92.50%を占め、2023年には医療費が約4.9兆ドルに達するなど、医療における正確な文書化と規制遵守の需要が市場拡大を後押ししています。M*ModalやNuance Communicationsといった主要企業がAI活用を推進し、コスト削減のためのオフショアリングとHIPAA遵守のための国内企業利用が進んでいます。欧州市場も厳格な規制により活況を呈しています。

医療文字起こし市場は、世界的なヘルスケアのデジタル化と患者数増加を背景に拡大しています。EUでは高額な医療支出があり、ドイツ、英国、フランスなどが構造化データ管理と高度なITインフラで市場を牽引。AI文字起こしツールの普及、欧州委員会によるデジタル健康記録の標準化、GDPRに基づくデータ保護がクラウドベースソリューションの採用を促進し、多言語サービスも市場成長に貢献しています。

アジア太平洋地域では、ヘルスケア産業のデジタル化と患者数増加が市場を押し上げています。インドでは政府医療支出がGDPの1.9%を占め、インドと中国は政府の医療近代化イニシアチブにより市場をリード。AI文字起こしサービスの需要が高まり、EHR導入とセキュリティ規制も成長要因です。

ラテンアメリカ市場は、ヘルスケア投資とデジタル化の進展で成長。ブラジルの医療支出はGDPの約10%に上り、ブラジル、メキシコ、アルゼンチンが政府主導の近代化で牽引しています。遠隔医療とEHRが需要を後押しし、データプライバシーへの懸念から安全なソリューションが求められています。医療従事者の事務負担軽減や、費用対効果の高いバイリンガルサービスを提供する地域プロバイダーへのアウトソーシングも市場を活性化しています。

中東およびアフリカ市場も、ヘルスケアインフラの発展とデジタルヘルスへの移行で進化。UAEは医療に多額の予算を割り当て、サウジアラビアの「ビジョン2030」はデジタル化とAI導入を推進。南アフリカではクラウドベースソリューションが活用され、遠隔医療やEHRへの政府投資、データセキュリティ規制、多言語サービスの需要が市場成長を支えています。

世界の医療文字起こし市場は競争が激しく、手動からAI駆動システムまで多様なソリューションが提供されています。企業は精度、納期、規制遵守、EHR統合性で競合し、音声認識と自然言語処理の進歩が効率向上をもたらしています。価格戦略、データセキュリティ、カスタマイズが重要であり、低コスト地域へのアウトソーシングに加え、スケーラビリティとアクセシビリティに優れたクラウドベースサービスが普及。患者のデータプライバシーと機密性に関する規制遵守は主要な差別化要因であり、戦略的提携や技術革新を促進します。主要企業はAcusis、Nuance Communications、iMedXなどです。

最近の動向として、2024年10月にはOpenAIの文字起こしツール「Whisper」が「幻覚」(誤ったテキスト生成)を起こす可能性が指摘され、医療分野での利用リスクが警告されました。一方、2024年8月にはiMedXとPallas AIが合併し、AI駆動の医療情報管理ソリューションを強化する動きがありました。

本レポートは、2019年から2033年までの医療文字起こし市場を包括的に分析し、推進要因、課題、機会、競争環境を詳述。ステークホルダーが市場動向を理解し、戦略を策定するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の医療文字起こし市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 サービスタイプ別市場内訳

5.5 テクノロジー別市場内訳

5.6 調達方法別市場内訳

5.7 エンドユーザー別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 サービスタイプ別市場内訳

6.1 病歴・身体診察報告書

6.1.1 市場トレンド

6.1.2 市場予測

6.2 退院サマリー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 手術記録または報告書

6.3.1 市場トレンド

6.3.2 市場予測

6.4 診療相談報告書

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 テクノロジー別市場内訳

7.1 電子カルテ/電子健康記録 (EMR/EHR)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 医用画像管理システム (PACS)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 放射線情報システム (RIS)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 音声認識技術 (SRT)

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 調達方法別市場内訳

8.1 アウトソーシング

8.1.1 市場トレンド

8.1.2 市場予測

8.2 オフショアリング

8.2.1 市場トレンド

8.2.2 市場予測

8.3 両方

8.3.1 市場トレンド

8.3.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院

9.1.1 市場トレンド

9.1.2 市場予測

9.2 クリニック

9.2.1 市場トレンド

9.2.2 市場予測

9.3 臨床検査機関

9.3.1 市場トレンド

9.3.2 市場予測

9.4 大学病院・研究機関

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 市場トレンド

10.1.2 市場予測

10.2 欧州

10.2.1 市場トレンド

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Acusis LLC

15.3.2 Transcend Services

15.3.3 Nuance Communications, Inc.

15.3.4 MModal IP LLC

15.3.5 iMedX Information Services Private Limited

15.3.6 Global Medical Transcription LLC

15.3.7 nThrive Revenue Systems LLC

15.3.8 MTBC, Inc.

15.3.9 MediScript Plus LLC

15.3.10 TransTech Medical Solutions LLC

図のリスト

図1:グローバル:医療文字起こし市場:主要な推進要因と課題

図2:グローバル:医療文字起こし市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:医療文字起こし市場:サービスタイプ別内訳(%)、2024年

図4:グローバル:医療文字起こし市場:技術別内訳(%)、2024年

図5:グローバル:医療文字起こし市場:調達方法別内訳(%)、2024年

図6:グローバル:医療文字起こし市場:エンドユーザー別内訳(%)、2024年

図7:グローバル:医療文字起こし市場:地域別内訳(%)、2024年

図8:グローバル:医療文字起こし市場予測:販売額(10億米ドル)、2025-2033年

図9:グローバル:医療文字起こし業界:SWOT分析

図10:グローバル:医療文字起こし業界:バリューチェーン分析

図11:グローバル:医療文字起こし業界:ポーターの5フォース分析

図12:グローバル:医療文字起こし(病歴・身体診察報告書)市場:販売額(100万米ドル)、2019年および2024年

図13:グローバル:医療文字起こし(病歴・身体診察報告書)市場予測:販売額(100万米ドル)、2025-2033年

図14:グローバル:医療文字起こし(退院要約)市場:販売額(100万米ドル)、2019年および2024年

図15:グローバル:医療文字起こし(退院要約)市場予測:販売額(100万米ドル)、2025-2033年

図16:グローバル:医療文字起こし(手術記録または報告書)市場:販売額(100万米ドル)、2019年および2024年

図17:グローバル:医療文字起こし(手術記録または報告書)市場予測:販売額(100万米ドル)、2025-2033年

図18:グローバル:医療文字起こし(コンサルテーション報告書)市場:販売額(100万米ドル)、2019年および2024年

図19:グローバル:医療文字起こし(コンサルテーション報告書)市場予測:販売額(100万米ドル)、2025-2033年

図20:グローバル:医療文字起こし(その他のサービスタイプ)市場:販売額(100万米ドル)、2019年および2024年

図21:グローバル:医療文字起こし(その他のサービスタイプ)市場予測:販売額(100万米ドル)、2025-2033年

図22:グローバル:医療文字起こし(電子カルテ/電子健康記録)市場:販売額(100万米ドル)、2019年および2024年

図23:グローバル:医療文字起こし(電子カルテ/電子健康記録)市場予測:販売額(100万米ドル)、2025-2033年

図24:グローバル:医療文字起こし(画像保存通信システム)市場:販売額(100万米ドル)、2019年および2024年

図25:グローバル:医療文字起こし(画像保存通信システム)市場予測:販売額(100万米ドル)、2025-2033年

図26:グローバル:医療文字起こし(放射線情報システム)市場:販売額(100万米ドル)、2019年および2024年

図27:グローバル:医療文字起こし(放射線情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図28:グローバル:医療文字起こし(音声認識技術)市場:販売額(100万米ドル)、2019年および2024年

図29:グローバル:医療文字起こし(音声認識技術)市場予測:販売額(100万米ドル)、2025-2033年

図30:グローバル:医療文字起こし(その他の技術)市場:販売額(100万米ドル)、2019年および2024年

図31: 世界: 医療文字起こし(その他の技術)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図32: 世界: 医療文字起こし(アウトソーシング)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図33: 世界: 医療文字起こし(アウトソーシング)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図34: 世界: 医療文字起こし(オフショアリング)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図35: 世界: 医療文字起こし(オフショアリング)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図36: 世界: 医療文字起こし(両方)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図37: 世界: 医療文字起こし(両方)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図38: 世界: 医療文字起こし(病院)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図39: 世界: 医療文字起こし(病院)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図40: 世界: 医療文字起こし(診療所)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図41: 世界: 医療文字起こし(診療所)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図42: 世界: 医療文字起こし(臨床検査室)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図43: 世界: 医療文字起こし(臨床検査室)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図44: 世界: 医療文字起こし(大学医療センター)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図45: 世界: 医療文字起こし(大学医療センター)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図46: 世界: 医療文字起こし(その他のエンドユーザー)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図47: 世界: 医療文字起こし(その他のエンドユーザー)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図48: 北米: 医療文字起こし市場: 売上高(単位: 100万米ドル)、2019年および2024年

図49: 北米: 医療文字起こし市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図50: 欧州: 医療文字起こし市場: 売上高(単位: 100万米ドル)、2019年および2024年

図51: 欧州: 医療文字起こし市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図52: アジア太平洋: 医療文字起こし市場: 売上高(単位: 100万米ドル)、2019年および2024年

図53: アジア太平洋: 医療文字起こし市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図54: 中東およびアフリカ: 医療文字起こし市場: 売上高(単位: 100万米ドル)、2019年および2024年

図55: 中東およびアフリカ: 医療文字起こし市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図56: ラテンアメリカ: 医療文字起こし市場: 売上高(単位: 100万米ドル)、2019年および2024年

図57: ラテンアメリカ: 医療文字起こし市場予測: 売上高(単位: 100万米ドル)、2025-2033年

医療転写(メディカルトランスクリプション)とは、医師やその他の医療従事者が口述した患者の診療記録、診断結果、治療計画などの医療情報を、正確かつ詳細に書面化するプロセスを指します。これは、患者の病歴、身体診察所見、手術記録、退院要約、コンサルテーションノートなど、多岐にわたる医療文書を作成するために不可欠な作業です。専門の医療転写士が、医療用語の知識と高い聴き取り能力、タイピングスキルを駆使して行います。この作業により、医療情報の正確性と完全性が保証され、患者ケアの質向上に貢献します。

種類としては、主に二つが挙げられます。一つは、医療転写士が直接音声を聞き取り、手作業で文字に起こす伝統的な方法です。もう一つは、音声認識ソフトウェア(SRS)を活用する方法です。この場合、まずAIが音声をテキストに変換し、その後、医療転写士がそのテキストをレビューし、誤りを修正・編集することで、最終的な文書を作成します。後者の方法は、効率性の向上とコスト削減に寄与すると期待されています。

用途・応用面では、多岐にわたる重要な役割を果たします。まず、患者ケアの継続性を確保するために不可欠です。正確な記録は、他の医療従事者が患者の状態を迅速に理解し、適切な治療方針を立てる上で役立ちます。また、法的文書としての役割も非常に重要であり、医療過誤訴訟などにおいて証拠として用いられることがあります。さらに、医療費の請求や保険手続きの根拠となり、医療研究のためのデータ収集、医療従事者の教育訓練、そして医療規制遵守(例:個人情報保護法)にも貢献します。

関連技術としては、デジタル音声録音システムが挙げられます。これは医師が口述を録音するためのデバイスやソフトウェアです。次に、電子カルテ(EHR/EMR)システムは、転写されたテキストが保存され、他の患者情報と統合されるプラットフォームです。音声認識技術の進化は、転写プロセスの自動化を大きく推進しています。また、自然言語処理(NLP)技術は、転写された非構造化テキストから構造化データを抽出し、分析するのに利用されます。クラウドコンピューティングは、音声ファイルや転写文書の安全な保存とアクセスを提供し、セキュアな通信プロトコルは、機密性の高い医療データの送受信におけるセキュリティを確保するために不可欠です。