❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

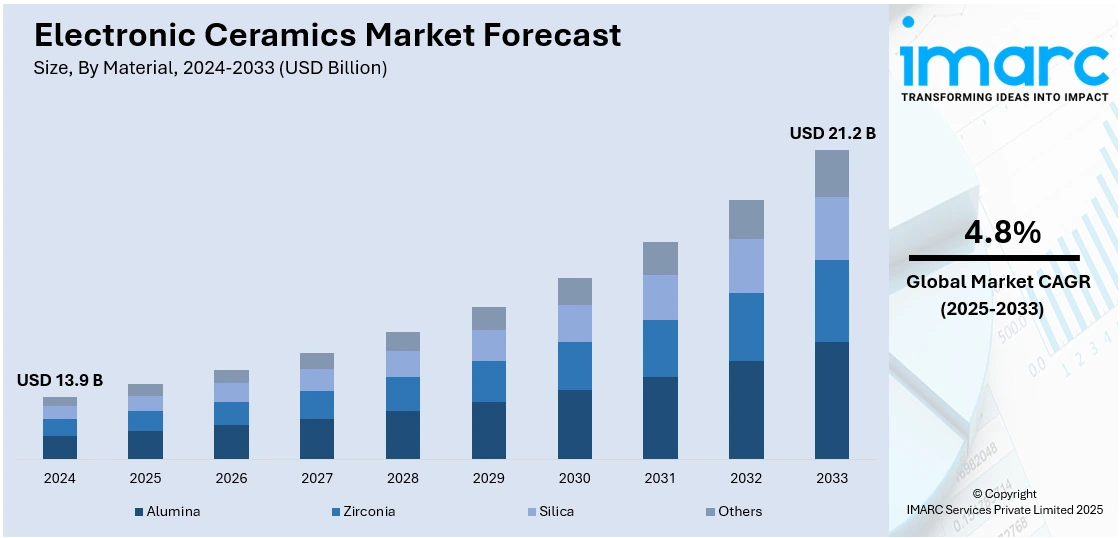

世界の電子セラミックス市場は、2024年に139億米ドルと評価され、2025年から2033年にかけて年平均成長率4.8%で成長し、2033年には212億米ドルに達するとIMARC Groupは予測しています。2024年現在、アジア太平洋地域が市場の48.7%以上を占め、優位な地位を確立しています。

この市場成長の主要な推進要因は、スマートフォン、ウェアラブル、IoTシステムといった先進電子機器への需要増加です。また、5G技術の普及、再生可能エネルギーソリューションの進展、電気自動車(EV)の急速な発展も、電子セラミックスが持つ優れた熱的、機械的、電気的特性により、高性能セラミックスの需要を大きく押し上げています。特に、通信、自動車、ヘルスケアといった多様な産業において、高性能セラミックスの信頼性と耐久性が重視されています。

電子部品の小型化トレンドも市場を牽引しており、村田製作所が2024年9月18日に発表した世界最小の積層セラミックコンデンサ(MLCC)は、ウェアラブルやIoTデバイスの小型化ニーズに応えるもので、セラミックコンデンサ技術の継続的な進歩を示しています。再生可能エネルギー技術の発展やエネルギー効率への注力も、電子セラミックスの新たな応用分野を創出しています。さらに、革新的なセラミックス材料を開発するための研究開発投資の増加も、市場の可能性を広げています。

地域別では、米国が航空宇宙・防衛分野の堅調な成長、先進製造技術への注力、EVやエネルギー貯蔵システムにおけるセラミックス材料の応用拡大により、重要な市場となっています。政府による半導体製造支援策も、集積回路やセンサーにおける電子セラミックスの利用を促進しています。ヘルスケア産業における先進医療機器への依存度増加も、市場成長に寄与しています。

市場の主要トレンドとしては、航空宇宙産業と家電製品における電子セラミックスの役割拡大が挙げられます。航空宇宙分野では、センサー、照明システム、アンテナなどの重要部品に不可欠であり、家電製品ではスマートフォンやコンピューターの信号受信・音声伝送に利用されています。また、持続可能性とエネルギー効率への注力も重要なトレンドです。再生可能エネルギー技術への移行や、エネルギー効率を向上させる製品・技術における電子セラミックスの利用が増加しています。リサイクル可能で環境に優しいセラミックス材料の研究も進められています。

製造プロセスの進歩も市場を大きく変革しています。3Dプリンティングや高度な焼結技術といった革新的なプロセスにより、複雑な形状のセラミックスを高い精度と効率で製造できるようになり、生産コストの削減、スケーラビリティの向上、ニッチな用途へのカスタマイズが可能になっています。ナノテクノロジーの応用は、導電性、熱安定性、強度といったセラミックスの特性をさらに向上させています。

材料別では、アルミナが市場をリードしています。その優れた熱伝導性、電気絶縁性、機械的特性により、半導体、回路基板、抵抗器など、電力エレクトロニクスや通信といった過酷な環境下で高い信頼性と性能が求められる用途に広く使用されています。

この市場は、先進技術の進化と持続可能性への意識の高まりを背景に、今後も着実な成長が見込まれます。

電子セラミックス市場は、高純度アルミナの優れた特性により、ハイテクセラミックスやその他の産業用途での魅力を高め、市場での主導的地位を確立しています。

用途別分析では、電子セラミックスはコンデンサに不可欠であり、優れた誘電強度と熱安定性を提供します。民生用電子機器、自動車システム、産業機械など幅広い用途で信頼性の高いエネルギー貯蔵と放出を保証します。電気自動車(EV)や再生可能エネルギー技術の成長、電子部品の小型化、エネルギー効率向上への要求が、先進コンデンサの需要を牽引しています。その他、データストレージデバイス、光電子デバイス、アクチュエータ・センサー、配電デバイスなどでも重要な役割を果たしています。

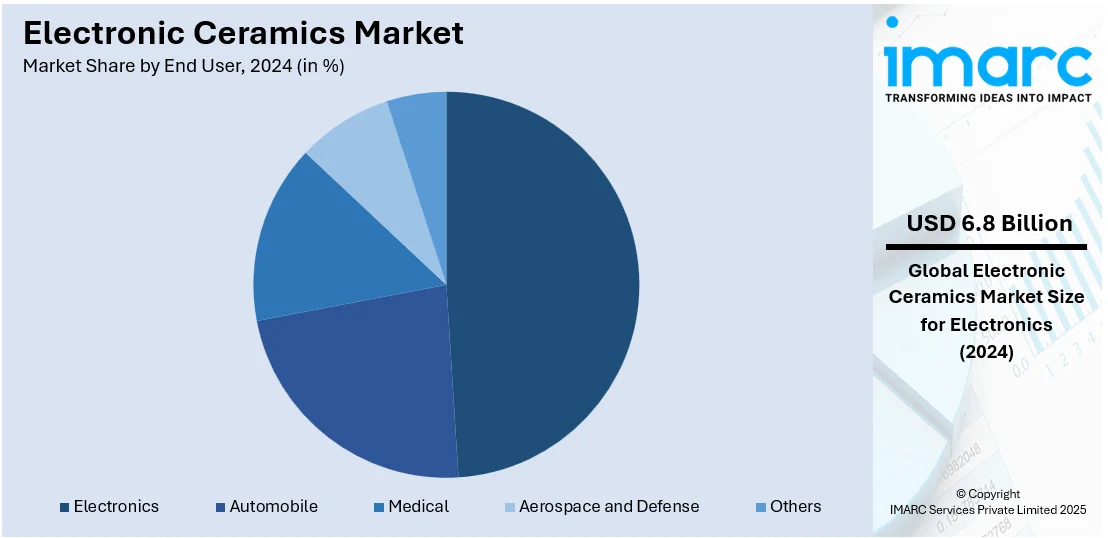

エンドユーザー別では、エレクトロニクス分野が2024年に約48.7%の市場シェアを占め、市場をリードしています。これは、民生用および産業用電子機器の急速な進歩によるものです。電子セラミックスは、コンデンサ、抵抗器、センサー、基板の製造に不可欠であり、高い熱安定性、電気絶縁性、機械的強度を提供します。スマートフォン、ウェアラブルデバイス、IoTデバイスなど、より小型でエネルギー効率の高いデバイスへの需要の高まりが、これらの材料の使用を促進しています。さらに、5G技術の普及、半導体やハイエンド回路基板への需要増加もその重要性を高めています。電子機器が小型化・高度化するにつれて、耐久性、信頼性、機能性を向上させるための高性能セラミックスへの依存度が増しており、このセグメントが主要な市場牽引役としての地位を固めています。

地域別分析では、アジア太平洋地域が2024年に48.7%以上の最大の市場シェアを占めています。これは、エレクトロニクス製造における優位性と急速な工業化によるものです。中国、台湾、日本、韓国などの国々は、電子デバイスや半導体の主要な生産拠点であり、高性能セラミックスの需要を生み出しています。この地域の民生用電子機器、自動車、通信分野における高い成長、特に5GおよびIoT技術の出現が、市場リーダーシップに大きく貢献しています。確立された製造基盤と、技術革新および再生可能エネルギー技術を奨励する政府政策が相まって、電子セラミックスの使用をさらに促進しています。中間層人口の増加と高水準の電子デバイスへの需要の高まりが、アジア太平洋地域を不可欠な地域市場としての地位をさらに強固にしています。ADB研究所によると、オーストラリア、日本、ニュージーランド、シンガポールなどの先進市場では70%以上の企業がクラウド技術を利用しており、データセンターや通信インフラにおける先進セラミックス部品の需要が増加しています。インド、インドネシア、フィリピンなどの新興経済国ではクラウド利用率が30%未満であり、デジタル変革の加速に伴い大きな潜在力があります。

北米市場では、米国が2024年に北米全体の電子セラミックス市場の約85.80%を占めています。米国の電子セラミックス市場は、クラウドコンピューティング技術の多大な利用により目覚ましい成長を遂げています。米国の企業の98%がクラウドサービスを事業運営に組み込んでいるという統計があり、クラウドサービスの需要増加が、データセンターや通信インフラに特化した高性能電子部品、特にセラミックスの需要を牽引しています。5G、人工知能(AI)、IoTなどの技術の急速な発展も、現代の電子機器の性能要件を満たすセラミックスベースの半導体やセンサーの革新に影響を与えています。さらに、EV技術の拡大と再生可能エネルギーシステムへの需要の高まりは、動作の信頼性と効率を促進するためにセラミックスコンデンサやパワーモジュールをさらに有利にします。半導体の国内生産を促進するためのCHIPSおよび科学法も市場に貢献します。

欧州市場は、持続可能性と技術進歩、特にEV分野の発展によって牽引されています。国際エネルギー機関(IEA)によると、欧州における新車のEV登録台数は2023年に320万台に達し、2022年から20%増加しました。これにより、EVバッテリーパッケージングやエネルギー管理システムで重要な役割を果たすコンデンサ、センサー、パワーモジュールなどのセラミックスベースデバイスへの需要が高まっています。ドイツの自動車および産業革新におけるリーダーシップは、効率と耐久性を高めるためにセラミックス技術をハイエンド電子システムに統合する主要な理由です。さらに、欧州連合の欧州チップス法などのイニシアチブによって半導体生産への投資も支援されており、高性能セラミックス材料の需要を促進します。再生可能エネルギーの成長と、診断機器や埋め込み型デバイスの主要構成要素であるセラミックスの医療機器への需要拡大も、この傾向に大きく貢献しています。

ラテンアメリカの電子セラミックス市場は、社会経済的格差の影響を受けています。

電子セラミックス市場は、デジタル技術の採用拡大と政府のインフラ改善に向けた取り組みにより、エネルギーネットワークや産業オートメーションにおける高度な電子部品の需要が牽引されています。ブラジルやメキシコといった主要な自動車・電子機器製造拠点がセンサーやパワーモジュールにおけるセラミックスの使用を促進しており、デジタル接続性と都市化も市場成長に寄与しています。

特に中東・アフリカ地域では、再生可能エネルギーへの転換と最先端技術の導入が市場を活性化させています。Rystad Energyによると、水力、太陽光、風力などの再生可能エネルギー源は、2050年までに同地域のエネルギーの最大70%を占める見込みです。この再生可能エネルギーへの移行は、パワーエレクトロニクス、エネルギー貯蔵、センサーにおけるセラミックス需要を増加させます。また、人口増加に加え、サウジアラビアのNEOMのような大規模開発プロジェクト、電気自動車(EV)市場の拡大、地方の都市化と関連する経済多角化戦略による通信インフラの成長も、高度な電子材料としてのセラミックスの需要を後押ししています。

電子セラミックス市場は激しい競争が特徴であり、主要企業のイノベーションと戦略的取り組みによって活発化しています。各企業は、幅広い用途要件を満たすため、優れた熱的、機械的、電気的特性を持つ軽量で高性能なセラミックスの開発に多大な研究開発投資を行っています。3Dプリンティングやナノテクノロジーといった先進製造技術を導入し、費用対効果が高くスケーラブルな生産プロセスを実現するために、パートナーシップやコラボレーションが形成されています。さらに、大手企業はM&A、国内製造拠点への投資、堅牢なサプライチェーン管理を通じて国際的なプレゼンスを拡大しています。規制要件や顧客ニーズに準拠した環境に優しいセラミックスソリューションの創出を目指す持続可能性への注力も高まっており、これにより企業は絶えず変化する市場ダイナミクスの中で競争力を維持しています。

最近の動向としては、2024年9月に村田製作所が携帯電話などの小型デバイス向けに0.16mm x 0.08mmの極小積層セラミックコンデンサ(MLCC)を発表し、高密度電子アセンブリへの移行を示しました。2024年7月にはCerabyteが、無限の保持期間とエネルギー消費ゼロを実現するリサイクル可能なセラミック・ナノメモリを米国に導入しました。2024年6月にはCeramTecが、パワーエレクトロニクス産業の需要変化に対応する窒化ケイ素ベースの基板「Sinalit®」を発表し、製品ポートフォリオを拡充しました。2024年4月にはSCHOTTが、使用済み特殊ガラスやガラスセラミックスのリサイクルプロジェクトを開始し、循環型経済への移行を支援しています。

本レポートは、2019年から2033年までの電子セラミックス市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー、買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。また、競争環境の分析を通じて、主要企業の現在の市場における位置付けに関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電子セラミックス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場内訳

6.1 アルミナ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ジルコニア

6.2.1 市場トレンド

6.2.2 市場予測

6.3 シリカ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 コンデンサ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 データストレージデバイス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 光電子デバイス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 アクチュエータとセンサー

7.4.1 市場トレンド

7.4.2 市場予測

7.5 配電デバイス

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 エンドユーザー別市場内訳

8.1 エレクトロニクス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 医療

8.3.1 市場トレンド

8.3.2 市場予測

8.4 航空宇宙および防衛

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルマティスGmbH

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 アメリカン・エレメンツ

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 APCインターナショナル株式会社

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.4 セントラル・エレクトロニクス・リミテッド

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.5 セラムテックGmbH

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 サンゴバンS.A.

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 クアーズテックInc.

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.8 フェロ・コーポレーション

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 石原産業株式会社

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 株式会社ノリタケカンパニーリミテド

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 フィジーク・インスツルメンテ (PI) GmbH & Co. KG.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.12 センサーテクノロジー株式会社

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.13 ベネター・マテリアルズPLC (ハンツマン・コーポレーション)

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

図表リスト

図1:世界の電子セラミックス市場:主要な推進要因と課題

図2:世界の電子セラミックス市場:販売額(10億米ドル)、2019年~2024年

図3:世界の電子セラミックス市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界の電子セラミックス市場:材料別内訳(%)、2024年

図5:世界の電子セラミックス市場:用途別内訳(%)、2024年

図6:世界の電子セラミックス市場:エンドユーザー別内訳(%)、2024年

図7:世界の電子セラミックス市場:地域別内訳(%)、2024年

図8:世界の電子セラミックス(アルミナ)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の電子セラミックス(アルミナ)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界の電子セラミックス(ジルコニア)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の電子セラミックス(ジルコニア)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界の電子セラミックス(シリカ)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の電子セラミックス(シリカ)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界の電子セラミックス(その他の材料)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の電子セラミックス(その他の材料)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界の電子セラミックス(コンデンサ)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の電子セラミックス(コンデンサ)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界の電子セラミックス(データストレージデバイス)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の電子セラミックス(データストレージデバイス)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界の電子セラミックス(光電子デバイス)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の電子セラミックス(光電子デバイス)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界の電子セラミックス(アクチュエータとセンサー)市場:販売額(100万米ドル)、2019年および2024年

図23:世界の電子セラミックス(アクチュエータとセンサー)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界の電子セラミックス(配電デバイス)市場:販売額(100万米ドル)、2019年および2024年

図25:世界の電子セラミックス(配電デバイス)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界の電子セラミックス(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図27:世界の電子セラミックス(その他の用途)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界の電子セラミックス(エレクトロニクス)市場:販売額(100万米ドル)、2019年および2024年

図29:世界の電子セラミックス(エレクトロニクス)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界の電子セラミックス(自動車)市場:販売額(100万米ドル)、2019年および2024年

図31:世界の電子セラミックス(自動車)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界の電子セラミックス(医療)市場:販売額(100万米ドル)、2019年および2024年

図33:世界の電子セラミックス(医療)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界の電子セラミックス(航空宇宙および防衛)市場:販売額(100万米ドル)、2019年および2024年

図35:世界の電子セラミックス(航空宇宙および防衛)市場予測:販売額(100万米ドル)、2025年~2033年

図36:世界の電子セラミックス(その他のエンドユーザー)市場:販売額(100万米ドル)、2019年および2024年

図37:世界の電子セラミックス(その他のエンドユーザー)市場予測:販売額(100万米ドル)、2025年~2033年

図38:北米の電子セラミックス市場:販売額(100万米ドル)、2019年および2024年

図39:北米:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図40:米国:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図41:米国:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図42:カナダ:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図43:カナダ:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図44:アジア太平洋:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図45:アジア太平洋:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図46:中国:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図47:中国:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図48:日本:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図49:日本:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図50:インド:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図51:インド:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図52:韓国:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図53:韓国:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図54:オーストラリア:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図55:オーストラリア:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図56:インドネシア:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図57:インドネシア:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図59:その他:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図60:欧州:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図61:欧州:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図62:ドイツ:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図63:ドイツ:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図64:フランス:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図65:フランス:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図66:英国:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図67:英国:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図68:イタリア:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図69:イタリア:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図70:スペイン:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図71:スペイン:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図72:ロシア:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図73:ロシア:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図75:その他:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図76:ラテンアメリカ:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図78:ブラジル:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図79:ブラジル:電子セラミックス市場予測:販売額(百万米ドル)、2025年~2033年

図80:メキシコ:電子セラミックス市場:販売額(百万米ドル)、2019年および2024年

図81: メキシコ: 電子セラミックス市場予測: 販売額(百万米ドル), 2025-2033年

図82: その他: 電子セラミックス市場: 販売額(百万米ドル), 2019年および2024年

図83: その他: 電子セラミックス市場予測: 販売額(百万米ドル), 2025-2033年

図84: 中東およびアフリカ: 電子セラミックス市場: 販売額(百万米ドル), 2019年および2024年

図85: 中東およびアフリカ: 電子セラミックス市場: 国別内訳(%), 2024年

図86: 中東およびアフリカ: 電子セラミックス市場予測: 販売額(百万米ドル), 2025-2033年

図87: 世界: 電子セラミックス産業: SWOT分析

図88: 世界: 電子セラミックス産業: バリューチェーン分析

図89: 世界: 電子セラミックス産業: ポーターの5つの力分析

電子セラミックスは、電気的、磁気的、光学的特性など、特定の機能を発現する無機非金属材料の総称です。従来の構造用セラミックスが強度や耐熱性を主眼とするのに対し、電子セラミックスは電気信号の制御、変換、貯蔵といった機能性を重視します。これらは主に高温での焼結プロセスを経て製造され、現代の電子機器に不可欠な基盤材料となっています。

その種類は多岐にわたります。誘電体セラミックスは電気エネルギーを蓄え、積層セラミックコンデンサ(MLCC)などに用いられるチタン酸バリウム(BaTiO3)が代表的です。圧電セラミックスは機械的応力を電気信号に、またはその逆の変換特性を持ち、超音波センサーやアクチュエーターに利用されるチタン酸ジルコン酸鉛(PZT)がよく知られています。半導体セラミックスは温度や電圧、ガス濃度などに応じて電気抵抗が変化し、サーミスタ、バリスタ、ガスセンサー、太陽電池などに使われる酸化亜鉛(ZnO)や酸化チタン(TiO2)などがあります。磁性セラミックス(フェライト)は磁気特性を利用してインダクタ、トランス、電磁波吸収体などに用いられ、Mn-ZnフェライトやNi-Znフェライトが一般的です。その他、超伝導セラミックス、光通信部品やレーザー材料に使われる透明セラミックス(YAGなど)、集積回路の基板として用いられるアルミナ(Al2O3)や窒化アルミニウム(AlN)などの基板セラミックスも重要な種類です。

これらの電子セラミックスは、私たちの日常生活のあらゆる場面で活用されています。スマートフォン、PC、家電製品には、小型化・高性能化に貢献するMLCCや各種センサーが多数搭載されています。自動車分野では、エンジン制御ユニット(ECU)や排ガスセンサー、安全運転支援システムなどに不可欠です。医療分野では超音波診断装置やMRI装置の高性能化に寄与し、通信分野では基地局や光ファイバー通信のキーデバイスとして機能しています。また、産業機器、ロボット、IoTデバイス、さらには太陽電池や燃料電池といったエネルギー関連技術、航空宇宙分野に至るまで、その応用範囲は広がり続けています。

電子セラミックスの進化を支える関連技術も多岐にわたります。高純度原料の合成やナノ粒子合成といった材料合成技術は、特性の安定化と向上に不可欠です。プレス成形、シート成形、射出成形、3Dプリンティングといった多様な成形技術が、複雑な形状や微細構造の実現を可能にしています。常圧焼結、ホットプレス、放電プラズマ焼結(SPS)などの焼結技術は、緻密な組織形成と特性発現に重要です。スパッタリング、CVD、ALDといった薄膜形成技術は、デバイスの微細化と多機能化に貢献し、リソグラフィやエッチングなどの微細加工技術は、回路形成やパターンニングに不可欠です。また、材料の構造解析、電気特性評価、信頼性評価といった評価・分析技術も、品質保証と新材料開発の基盤となります。特に、多層化技術は、コンデンサや基板の小型化・高性能化を飛躍的に進めました。これらの技術の融合と発展が、電子セラミックスのさらなる可能性を切り開いています。