❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界のパイプライン健全性管理市場は、2024年に106.2億ドルと評価され、2033年には140.8億ドルに達すると予測されており、2025年から2033年までの年平均成長率は3.02%です。北米が市場を牽引し、2024年には38.9%以上の市場シェアを占めています。特に米国は、パイプライン健全性管理市場において86.8%ものシェアを占める主要なプレーヤーです。

この市場成長の主な要因は、世界的なパイプラインインフラの老朽化、天然ガス需要の増加、厳格な規制の導入、そして技術革新です。

パイプラインインフラの老朽化は世界的な懸念であり、特に欧州では1960年代から70年代に建設された50年以上前のパイプラインが多く、腐食や故障のリスクが高まっています。アジアでも平均30年のパイプラインが50年の設計寿命に近づき、急速な工業化と都市化による需要増大で容量不足や故障リスクが増大しています。OECDと世界経済フォーラムは、2030年までに年間3.7兆ドルのインフラ投資が必要と試算しています。米国では、老朽化したパイプラインの安全性と効率性を確保するため、継続的なメンテナンスと近代化が不可欠です。2024年10月には、米国運輸省パイプライン・危険物安全管理局(PHMSA)が二党間インフラ法に基づき、20州の天然ガスパイプライン近代化に1億9600万ドルの助成金を割り当て、老朽化し漏洩しやすいパイプラインの修理・交換を進めています。

天然ガス需要の増加も市場を牽引する重要な要因です。パイプラインは大量の天然ガスや石油製品を長距離輸送する上で最も費用対効果の高い手段であり、2020年には天然ガス消費量が3,822.8bcmに増加しました。この傾向は今後も続き、安全で効率的なパイプラインシステムの必要性が高まることで、高度な監視、検査、メンテナンス技術といった健全性管理ソリューションへの需要が増大します。

政府や規制機関による厳格な規制の導入も市場成長を後押ししています。これらの規制は、事故防止、環境被害の軽減、パイプラインネットワーク運用の安全確保を目的としています。例えば、米国では国家エネルギー委員会法(NEB Act)や陸上パイプライン規制(OPR)があり、PHMSAのリスクランキングインデックスモデル(RRIM)のようなプロアクティブなリスク評価・管理ツールが導入され、パイプライン検査の優先順位付けに活用されています。規制強化に伴い、健全性管理システムへの投資や高度な検査・メンテナンスが不可欠となっています。

さらに、技術革新が市場の主要な成長ドライバーです。ロボット検査ツール、センサーベースの監視システム、データ分析の統合により、リアルタイムでの問題検出、潜在的な故障の予測、効率的なメンテナンス計画が可能になっています。2023年5月のADNOCとBaker Hughesの提携のように、低炭素技術への投資も市場を活性化させています。都市化の進展も市場需要を促進する大きな要因であり、2050年には世界人口の68%が都市に居住すると予測される中、インフラのアップグレード需要が高まり、その効率性と安全性を保証するための高度な健全性管理ソリューションが求められます。

世界のパイプライン完全性管理市場は、2025年から2033年までの予測期間において、セクター、サービスタイプ、展開場所別に分析されています。

セクター別では、天然ガス部門が最大のシェアを占めています。これは、世界中に広がる膨大な天然ガスパイプライン網と、他の化石燃料に比べて炭素排出量が少ない天然ガスへの需要増加によるものです。パイプラインインフラの拡大に伴い、漏洩や破裂などの重大な事故を防ぎ、安全かつ効率的な運用を確保するための包括的な完全性管理ソリューションが不可欠となっています。このため、事業者は高度な監視・保守技術への投資を強化しており、ガス部門の市場成長を牽引しています。

サービスタイプ別では、検査サービスが市場の約62.6%を占め、圧倒的な存在感を示しています。腐食、亀裂、機械的損傷といった潜在的な問題を重大な故障に発展する前に特定する上で、定期的な検査が不可欠であるためです。インライン検査ツール(スマートピッグ)、超音波検査、磁気漏洩フラックス法などの高度な検査技術が、パイプラインの状態を正確に評価することを可能にしています。パイプラインの安全性と環境保護を確保するための規制要件の強化も、これらのサービスへの需要をさらに高めています。

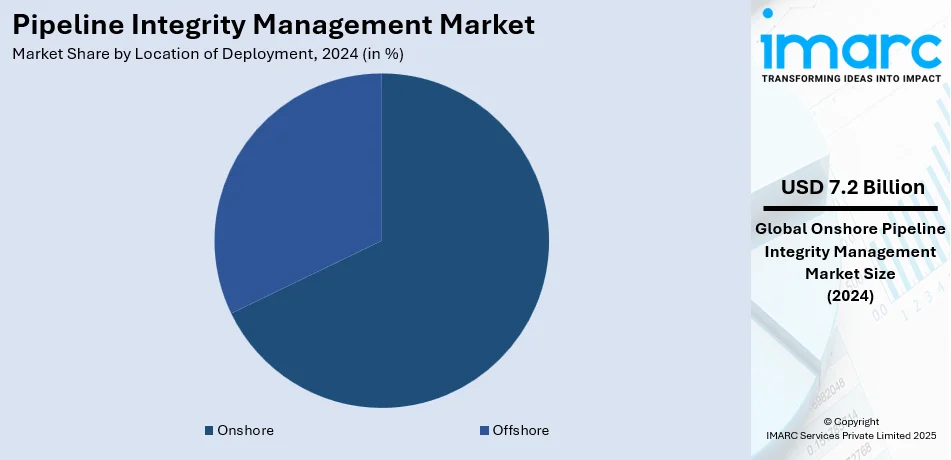

展開場所別では、陸上パイプラインが市場の約67.5%を占めています。これは、広大な陸上地域で石油、ガス、その他の物質を輸送するための広範な陸上パイプライン網が存在するためです。陸上パイプラインは、洋上パイプラインに比べてアクセスが容易であり、検査、保守、修理活動がしやすいという利点があります。しかし、第三者による損傷、腐食、地質学的危険など、様々な完全性への脅威にさらされており、堅牢な完全性管理プログラムが求められています。

地域別分析では、北米が世界の市場シェアの約38.9%を占め、主導的な地位にあります。米国とカナダに広がる老朽化したパイプラインインフラと、厳格な規制枠組みが、継続的な監視と保守の必要性を生み出しています。また、この地域の活発な石油・ガス生産活動も、強固なパイプライン網と完全性管理ソリューションへの需要を促進しています。

米国市場は、規制当局の監視強化と環境保護の必要性から成長しています。2024年7月には、司法省がエンブリッジ・エナジー社のレイクヘッド・パイプライン・システムに対する変更を提案し、過去に特定された亀裂への対処を義務付けました。これは、2010年のカラマズー川原油流出事故のような環境災害を防ぐための広範な取り組みの一環です。政府による事故防止と環境被害防止のための規制が、リアルタイム監視、予測保守、問題の迅速な検出のための高度なソリューションへの需要を大きく高めています。

欧州市場は、地政学的変化とエネルギー多様化目標により成長しています。2022年のロシアによるウクライナ侵攻後、ブルガリア、ドイツ、ギリシャはロシア産ガスへの依存度を減らすため、新たなガスパイプラインプロジェクトへの投資を強化しています。このパイプライン建設ブームは、安全性、信頼性、効率性のための高度な完全性管理ソリューションへの高い需要を生み出しています。さらに、英国が2025年までに電力の50%を再生可能エネルギーで賄う目標を掲げ、ドイツが2030年までに総エネルギーの65%を再生可能エネルギーにする目標を持つなど、再生可能エネルギーへのコミットメントも市場を後押ししています。新旧両方のエネルギーシステムインフラにおいて、漏洩防止、安全性確保、法的基準遵守のための厳格な完全性管理が求められています。

アジア太平洋市場は、天然ガス需要の増加とエネルギー多様化目標により成長しています。2024年2月、インド政府は国内のエネルギーミックスにおける天然ガスの割合を6%から15%に引き上げる計画を発表しました。これは、天然ガスの生産と消費の増加、老朽化したガスパイプラインインフラの存在と相まって、国内での新規ガスパイプライン建設の増加につながっています。中国も2030年までにエネルギーの16%を再生可能エネルギーから得ることを目指しており、安全で信頼性の高いパイプラインシステムの必要性を高めています。エネルギー需要の増加と天然ガスインフラの拡大が、高度なパイプライン管理ソリューションへの需要を促進しています。

パイプラインインテグリティ管理ソリューション市場は、安全性確保、環境リスク防止、運用効率向上への需要増大により、世界的に成長を続けています。エネルギーミックスの変化、エネルギーインフラの拡張、厳格化する規制が市場拡大の主要な推進要因です。

地域別に見ると、アジア太平洋地域では、安全性の向上、パイプライン状態の継続的な監視、環境リスクの未然防止が市場成長を加速させています。

ラテンアメリカ市場は、石油やバイオ燃料への依存といったエネルギーミックスの変化と、エネルギーインフラの拡大が主な成長要因です。ブラジルなどの国々でエネルギー生産が増加する中、安全で効率的な輸送システムへの需要が高まり、リアルタイム監視、予知保全、高性能検査機器などの技術導入が進んでいます。これは事故や故障の削減に不可欠であり、市場の著しい成長を牽引しています。

中東・アフリカ地域の市場も、パイプライン網の拡張とエネルギー輸送需要の増加により成長しています。UAEの主要パイプラインのような大規模インフラは、運用安全性の確保、リスク最小化、供給中断防止のために堅牢なインテグリティ管理システムを必要とします。石油・ガスパイプライン建設の増加と安全性・環境基準に関する規制圧力の上昇が、高度な監視・メンテナンス技術への需要を高め、市場成長を加速させています。

競争環境において、主要企業はパイプラインの安全性と効率性を高めるため、先進技術、戦略的パートナーシップ、規制遵守に積極的に投資しています。IoTベースのスマートセンサー、AI駆動の予知保全、デジタルツインを導入し、リアルタイム監視、ダウンタイム削減、運用リスク低減を図っています。高解像度スマートピギング、ドローン監視、超音波検査による腐食・亀裂・漏洩の早期発見サービスも拡大。市場での地位強化のため、パイプライン事業者、技術プロバイダー、規制機関との戦略的提携やM&Aも活発です。クラウドベースのデータ分析プラットフォームへの投資も進み、監視の一元化、意思決定の最適化、規制遵守を支援しています。主要企業にはAker Solutions ASA、Baker Hughes Company、DNV AS、Emerson Electric Co.、SGS S.A.などが挙げられます。

最新の動向としては、2024年7月に南スーダンとエチオピアが新たなパイプライン開発に合意し、両国のネットワークが拡大する見込みです。2024年3月には石油・ガス大手Equinor ASAが北海のパイプライン検査・測量契約を海洋サービスプロバイダーのDeepOceanに発注。2023年2月にはJohn Wood GroupがカナダのPathways Allianceと炭素回収貯留(CCS)パイプラインプロジェクトの契約を締結しました。

本レポートは、2019年から2033年までのパイプラインインテグリティ管理市場の包括的な定量分析を提供します。市場の推進要因、課題、機会、歴史的および現在の市場動向、予測を詳述し、原油、ガスなどのセクター、検査、清掃、修理などのサービスタイプ、陸上・海上などの展開場所、主要地域・国をカバーしています。ステークホルダーは、市場セグメント、地域市場、主要国の特定、ポーターのファイブフォース分析による競争環境の評価、主要企業の現状把握を通じて、戦略的な意思決定を行うことができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のパイプライン完全性管理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 セクター別市場内訳

6.1 原油

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ガス

6.2.1 市場トレンド

6.2.2 市場予測

7 サービスタイプ別市場内訳

7.1 検査サービス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 清掃サービス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 修理・改修サービス

7.3.1 市場トレンド

7.3.2 市場予測

8 展開場所別市場内訳

8.1 陸上

8.1.1 市場トレンド

8.1.2 市場予測

8.2 海上

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Aker Solutions ASA

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Baker Hughes Company

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Bureau Veritas

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 DNV AS

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Emerson Electric Co.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Enbridge Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Infosys Limited

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 MATCOR Inc. (Brand Industrial Services Inc.)

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Pembina Pipeline Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 SGS S.A.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 Shawcor Ltd.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 T. D. Williamson Inc.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.13 TÜV Rheinland

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

図のリスト

図1:世界のパイプライン完全性管理市場:主要な推進要因と課題

図2:世界のパイプライン完全性管理市場:販売額(10億米ドル)、2019-2024年

図3:世界のパイプライン完全性管理市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のパイプライン完全性管理市場:セクター別内訳(%)、2024年

図5:世界のパイプライン完全性管理市場:サービスタイプ別内訳(%)、2024年

図6:世界のパイプライン完全性管理市場:展開場所別内訳(%)、2024年

図7:世界のパイプライン完全性管理市場:地域別内訳(%)、2024年

図8:世界のパイプライン完全性管理(原油)市場:販売額(100万米ドル)、2019年および2024年

図9:世界のパイプライン完全性管理(原油)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界のパイプライン完全性管理(ガス)市場:販売額(100万米ドル)、2019年および2024年

図11:世界のパイプライン完全性管理(ガス)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界のパイプライン完全性管理(検査サービス)市場:販売額(100万米ドル)、2019年および2024年

図13:グローバル:パイプライン完全性管理(検査サービス)市場予測:販売額(百万米ドル)、2025年~2033年

図14:グローバル:パイプライン完全性管理(清掃サービス)市場:販売額(百万米ドル)、2019年および2024年

図15:グローバル:パイプライン完全性管理(清掃サービス)市場予測:販売額(百万米ドル)、2025年~2033年

図16:グローバル:パイプライン完全性管理(修理・改修サービス)市場:販売額(百万米ドル)、2019年および2024年

図17:グローバル:パイプライン完全性管理(修理・改修サービス)市場予測:販売額(百万米ドル)、2025年~2033年

図18:グローバル:パイプライン完全性管理(陸上)市場:販売額(百万米ドル)、2019年および2024年

図19:グローバル:パイプライン完全性管理(陸上)市場予測:販売額(百万米ドル)、2025年~2033年

図20:グローバル:パイプライン完全性管理(海上)市場:販売額(百万米ドル)、2019年および2024年

図21:グローバル:パイプライン完全性管理(海上)市場予測:販売額(百万米ドル)、2025年~2033年

図22:北米:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図23:北米:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図24:米国:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図25:米国:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図26:カナダ:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図27:カナダ:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図28:アジア太平洋:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図29:アジア太平洋:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図30:中国:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図31:中国:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図32:日本:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図33:日本:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図34:インド:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図35:インド:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図36:韓国:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図37:韓国:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図38:オーストラリア:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図39:オーストラリア:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図40:インドネシア:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図41:インドネシア:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図42:その他:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図43:その他:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図44:欧州:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図45:欧州:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図46:ドイツ:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図47:ドイツ:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025年~2033年

図48:フランス:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図49:フランス:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図50:英国:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図51:英国:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図52:イタリア:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図53:イタリア:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図54:スペイン:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図55:スペイン:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図56:ロシア:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図57:ロシア:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図58:その他:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図59:その他:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図60:ラテンアメリカ:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図62:ブラジル:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図64:メキシコ:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図66:その他:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図67:その他:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図68:中東およびアフリカ:パイプライン完全性管理市場:販売額(百万米ドル)、2019年および2024年

図69:中東およびアフリカ:パイプライン完全性管理市場:国別内訳(%)、2024年

図70:中東およびアフリカ:パイプライン完全性管理市場予測:販売額(百万米ドル)、2025-2033年

図71:世界:パイプライン完全性管理産業:SWOT分析

図72:世界:パイプライン完全性管理産業:バリューチェーン分析

図73:世界:パイプライン完全性管理産業:ポーターのファイブフォース分析

パイプラインインテグリティマネジメントとは、石油、ガス、水、化学物質などを輸送するパイプラインシステムの安全性、信頼性、効率性を維持・向上させるための一連の体系的なプロセスでございます。これは、パイプラインのライフサイクル全体にわたり、潜在的な損傷や劣化を特定し、評価し、予防し、緩和することを目的としております。具体的には、腐食、外部からの損傷、材料の欠陥、溶接不良、疲労、地盤変動など、様々な脅威からパイプラインを保護し、事故を未然に防ぎ、環境への影響を最小限に抑え、事業継続性を確保することが重要視されております。規制遵守もその重要な側面の一つでございます。

パイプラインインテグリティマネジメントには、主に予防的アプローチと事後的アプローチがございます。予防的アプローチとしては、設計段階での適切な材料選定、防食コーティングの適用、カソード防食システムの導入、定期的な巡回監視、リスク評価に基づく検査計画の策定などが挙げられます。事後的アプローチとしては、インライン検査(ピグ検査)、非破壊検査(NDT)、目視検査、漏洩検知システムの導入、損傷箇所の修理・交換などが含まれます。また、データ駆動型のアプローチとして、過去の検査データ、運用データ、環境データなどを統合的に分析し、将来のリスクを予測する予知保全も重要な種類の一つでございます。

このマネジメントは、原油、天然ガス、精製油製品、LPG、LNG、水、下水、化学品など、あらゆる種類の流体を輸送するパイプラインシステムに適用されます。特に、高圧ガスパイプラインや危険物を輸送するパイプラインにおいては、その重要性が極めて高いでございます。都市部のインフラ、長距離輸送パイプライン、海底パイプライン、プラント内の配管システムなど、様々な環境下で利用されております。これにより、供給の安定性確保、環境汚染の防止、人命の安全確保、資産の保護、そして企業の社会的責任の遂行に貢献いたします。

関連技術は多岐にわたります。インライン検査(ILI)技術では、スマートピグと呼ばれる装置がパイプライン内部を走行し、磁気漏洩フラックス(MFL)、超音波(UT)、渦電流(ECT)などの技術を用いて、腐食、亀裂、変形などを高精度で検出いたします。非破壊検査(NDT)としては、超音波探傷、放射線透過検査、磁粉探傷、浸透探傷、渦電流探傷などが、パイプラインの表面や内部の欠陥を特定するために用いられます。地理情報システム(GIS)は、パイプラインの位置情報、検査データ、修理履歴、周辺環境情報などを統合的に管理し、視覚的に分析するために不可欠でございます。腐食管理技術には、カソード防食、防食コーティング、腐食モニタリングセンサーなどが含まれます。漏洩検知システムは、音響センサー、圧力・流量監視、光ファイバーセンサーなどが、微細な漏洩を早期に発見するために利用されます。さらに、データ分析やAIが、膨大な検査データや運用データを分析し、劣化予測やリスク評価の精度向上に役立てられております。ドローンや水中ロボットなどのロボット技術も、アクセス困難な場所の検査や監視に活用されております。