❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

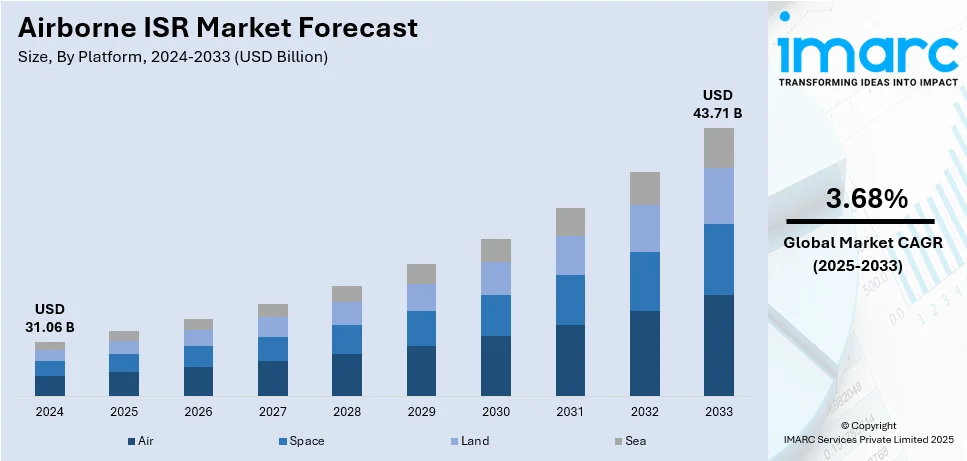

世界の空中ISR(情報・監視・偵察)市場は、2024年に310.6億ドルと評価され、2033年には437.1億ドルに達し、2025年から2033年にかけて年平均成長率3.68%で拡大すると予測されている。2024年現在、北米が市場の38.2%以上を占め、優位な地位を確立している。

この市場成長の背景には、国境警備強化への注力、組織犯罪や違法活動の増加、セキュリティ対策向上のための電気光学・赤外線(EO/IR)カメラの統合、各国の防衛予算増額、複雑な作戦シナリオにおけるリアルタイムの状況認識と情報収集の必要性、分析・センサーシステム・データ処理における技術革新、非対称テロや戦争の脅威、そして無人航空機(UAV)のISR運用への急速な組み込みといった複数の要因がある。UAVは優れた運用効率と柔軟性を提供し、市場拡大を促進している。

米国は、国家安全保障の強化と革新的な技術開発への強力な取り組みにより、世界の空中ISR産業において極めて重要な役割を担っている。米軍は高度なISRソリューションに多額の投資を行い、多様な環境下での情報収集・監視能力を向上させている。例えば、2024年8月には、米陸軍がシエラ・ネバダ社と協力し、高高度ISR航空機の将来フリートを開発すると発表した。

市場の主要トレンドとしては、以下の点が挙げられる。

第一に、「セキュリティ懸念の高まり」である。非対称脅威やサイバー攻撃の増加(世界のマルウェア攻撃は60.6億件に達し、前年比10%増)により、各国はISR能力を重視している。空中ISRは、テロや反乱といった非伝統的脅威に対抗し、不正国家や集団の活動を監視するための持続的な監視能力を提供し、早期の脅威検知と迅速な対応を可能にする。また、多種多様なセンサー能力により、サイバー攻撃や電子戦の脅威の検出にも貢献している。

第二に、「地政学的緊張」が需要を促進している。地域紛争や領土紛争を抱える国々は、主権と国益を守るためにISR能力に多額を投資している。米国、中国、ロシアなどの防衛予算は年間7000億ドルを超え、そのかなりの部分が係争地域での監視・情報収集能力強化に充てられている。空中ISR資産は、国境、海上領土、係争地域における継続的な監視を可能にし、潜在的な敵対者への強力な抑止力となり、敵対行為発生時の早期警戒を提供する。また、客観的で検証可能なデータを提供することで、外交努力を支援し、紛争の沈静化や交渉を促進する役割も果たす。

第三に、「技術の進歩」が市場成長を牽引している。最先端のセンサー、データ分析、通信システムがISRの効率を高めている。例えば、合成開口レーダー(SAR)システムは、天候や時間帯に関わらず、25センチメートルという高解像度で構造物や車両、地形を検出・識別する能力を革新している。電気光学・赤外線(EO/IR)カメラも解像度が大幅に向上し、詳細な画像取得と微妙な地表変化の検出を可能にしている。さらに、電子機器の小型化により、より機敏で多用途な空中プラットフォームの開発が進んでいる。人工知能(AI)と機械学習(ML)のデータ処理への統合は、データ分析の速度と精度を向上させ、より迅速で情報に基づいた意思決定を可能にしている。

IMARC Groupの分析によると、プラットフォーム別では陸上(Land)が2024年に約35.3%の市場シェアを占め、市場をリードしている。これは、その汎用性、運用効率、都市部や農村部を含む多様な環境でのリアルタイム情報提供能力、高度なセンサーと通信技術、他の軍事資産との統合性、そして国境警備や対テロ対策への需要増加に起因している。

航空ISR(情報・監視・偵察)市場は、軍事戦術の進化とインテリジェンス提供の重要性から拡大している。

2024年の市場分析では、システム別で「空中早期警戒管制(AEWC)」が約42.7%のシェアを占め、市場を牽引する。AEWCは高度なレーダーとセンサーで広範囲をリアルタイム監視し、状況認識と脅威検出を強化。指揮官の迅速な意思決定を支援し、他軍事資源との連携も可能で、地政学的緊張の高まりとともに需要が増加している。

タイプ別では「監視(Surveillance)」が約41.1%で首位。包括的な監視と情報収集の必要性増大が背景にあり、高解像度カメラ等で詳細情報を取得。国境警備、緊急管理、防衛で重要性を増し、リアルタイムデータ提供で状況認識を向上させる。脅威の進化と作戦環境の複雑化に伴い、需要は高まり続けている。

燃料タイプ別では「バッテリー駆動」が約43.5%で市場をリード。運用上の柔軟性と物流要件の削減が利点であり、小型無人航空機(UAV)の形態が多く、静音運用と多様な環境での展開が容易。長時間の飛行が可能で、低コスト・効率的ソリューションとして軍事および民間アプリケーションで不可欠な存在となっている。

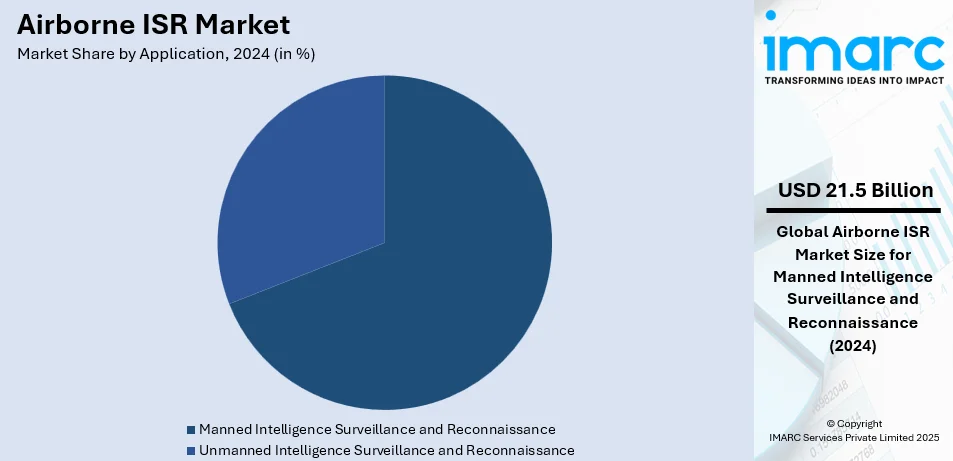

アプリケーション別では「有人ISR」が約69.1%のシェアで市場を主導。その運用能力と汎用性が高く評価され、高度なセンサーと通信システムにより包括的な情報収集とリアルタイムデータ分析を可能にする。複雑な作戦環境では、人間のオペレーターによる意思決定が強みとなり、長期間ミッションや脅威への適応能力が軍事、国境警備、災害対応で極めて価値が高い。

地域別分析では、2024年に北米が38.2%以上の最大市場シェアを占めた。これは主に、防衛技術への重要な投資国である米国に牽引されている。米国は北米市場の83.40%を占め、国防総省予算の多くがISRシステムに割り当てられ、ノースロップ・グラマンやロッキード・マーティンといった主要企業が最先端システムを提供。国家安全保障重視、軍事インフラ、UAS・センサー・データ分析の革新が需要を促進している。

欧州の航空ISR市場も成長しており、防衛予算の増加(ドイツ2022年1072億ドル)、NATOの近代化イニシアチブ、高度な監視システムへの注力が背景にある。フランスとポーランドは国境警備と軍事準備でISRを重視。エアバスやレオナルドといった主要企業が新ソリューションを推進し、EUの研究開発支援と共同プロジェクトが地域プレーヤーの競争力を高めている。

アジア太平洋地域の航空ISR市場は、防衛支出の増加(中国2022年2300億ドル、インド2023-24年750億ドル)と地政学的不確実性の高まりにより急速な成長を遂げている。ISR能力とUAV開発に大規模投資が行われ、国産ISR開発(インド「メイク・イン・インディア」)も進む。UAVや衛星ベースのシステム活用、AI駆動分析とリアルタイムデータ処理により運用効率が向上している。

世界の空中ISR(情報、監視、偵察)市場は、防衛予算の増加、安全保障上の脅威の深刻化、技術革新を背景に著しい成長を遂げている。特に、無人航空機(UAV)の採用拡大、人工知能(AI)と機械学習(ML)の統合、国際協力が市場を牽引する主要因である。

**アジア太平洋地域**では、防衛費の増大、海洋紛争、テロ対策、国境警備の必要性からISRソリューションへの需要が急速に高まる。中国、インド、日本、韓国、オーストラリアなどがISR能力の近代化に注力し、UAV導入、AI活用、地域協力が活発化。このダイナミックな成長地域は、世界のISR市場で重要な役割を担う。

**ラテンアメリカ**の市場も、治安上の脅威、防衛支出の増加、地域協力の強化により拡大。ブラジルは組織犯罪対策と国家安全保障のためISR近代化を進め、メキシコやコロンビアも国境警備や国内の脅威対策に監視システムを投資。UAVの採用が政府の取り組みで加速し、AI統合による効率向上も進む。地域企業も国際市場での潜在力を示す。

**中東・アフリカ地域**では、防衛予算の拡大と安全保障需要の増加が市場を牽引。サウジアラビアはISR近代化に巨額を投じ、UAEは最

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の空中ISR市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 プラットフォーム別市場内訳

5.5 システム別市場内訳

5.6 タイプ別市場内訳

5.7 燃料タイプ別市場内訳

5.8 用途別市場内訳

5.9 地域別市場内訳

5.10 市場予測

6 プラットフォーム別市場内訳

6.1 空中

6.1.1 市場トレンド

6.1.2 市場予測

6.2 宇宙

6.2.1 市場トレンド

6.2.2 市場予測

6.3 陸上

6.3.1 市場トレンド

6.3.2 市場予測

6.4 海上

6.4.1 市場トレンド

6.4.2 市場予測

7 システム別市場内訳

7.1 海上哨戒

7.1.1 市場トレンド

7.1.2 市場予測

7.2 電子戦

7.2.1 市場トレンド

7.2.2 市場予測

7.3 空中早期警戒管制 (AEWC)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 空中地上監視 (AGS)

7.4.1 市場トレンド

7.4.2 市場予測

7.5 信号情報 (SIGINT)

7.5.1 市場トレンド

7.5.2 市場予測

8 タイプ別市場内訳

8.1 監視

8.1.1 市場トレンド

8.1.2 市場予測

8.2 偵察

8.2.1 市場トレンド

8.2.2 市場予測

8.3 情報

8.3.1 市場トレンド

8.3.2 市場予測

9 燃料タイプ別市場内訳

9.1 水素燃料電池

9.1.1 市場トレンド

9.1.2 市場予測

9.2 太陽光発電

9.2.1 市場トレンド

9.2.2 市場予測

9.3 代替燃料

9.3.1 市場トレンド

9.3.2 市場予測

9.4 バッテリー駆動

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ガソリン電気ハイブリッド

9.5.1 市場トレンド

9.5.2 市場予測

10 用途別市場内訳

10.1 有人情報監視偵察

10.1.1 市場トレンド

10.1.2 市場予測

10.2 無人情報監視偵察

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 ヨーロッパ

11.1.1 市場トレンド

11.1.2 市場予測

11.2 北米

11.2.1 市場トレンド

11.2.2 市場予測

11.3 アジア太平洋

11.3.1 市場トレンド

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場トレンド

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場トレンド

11.5.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 BAEシステムズPLC

16.3.2 L3ハリス・テクノロジーズ Inc.

16.3.3 クレイトス・ディフェンス&セキュリティ・ソリューションズ Inc.

16.3.4 タレス・レイセオン・システムズ

16.3.5 エルビット・システムズ Ltd

16.3.6 UTCエアロスペース・システムズ(ユナイテッド・テクノロジーズ・コーポレーション)

16.3.7 ジェネラル・ダイナミクス

16.3.8 CACIインターナショナル Inc.

16.3.9 ノースロップ・グラマン・コーポレーション

16.3.10 ロッキード・マーティン・コーポレーション

16.3.11 フリアーシステムズ Inc.

16.3.12 エアバス

16.3.13 ジェネラル・アトミックス

図のリスト

図1:グローバル:空中ISR市場:主要な推進要因と課題

図2:グローバル:空中ISR市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:空中ISR市場:プラットフォーム別内訳(%)、2024年

図4:グローバル:空中ISR市場:システム別内訳(%)、2024年

図5:グローバル:空中ISR市場:タイプ別内訳(%)、2024年

図6:グローバル:空中ISR市場:燃料タイプ別内訳(%)、2024年

図7:グローバル:空中ISR市場:用途別内訳(%)、2024年

図8:グローバル:空中ISR市場:地域別内訳(%)、2024年

図9:グローバル:空中ISR市場予測:販売額(10億米ドル)、2025-2033年

図10:グローバル:空中ISR産業:SWOT分析

図11:グローバル:空中ISR産業:バリューチェーン分析

図12:グローバル:空中ISR産業:ポーターの5つの力分析

図13:グローバル:空中ISR(航空)市場:販売額(百万米ドル)、2019年および2024年

図14:グローバル:空中ISR(航空)市場予測:販売額(百万米ドル)、2025-2033年

図15:グローバル:空中ISR(宇宙)市場:販売額(百万米ドル)、2019年および2024年

図16:グローバル:空中ISR(宇宙)市場予測:販売額(百万米ドル)、2025-2033年

図17:グローバル:空中ISR(陸上)市場:販売額(百万米ドル)、2019年および2024年

図18:グローバル:空中ISR(陸上)市場予測:販売額(百万米ドル)、2025-2033年

図19:グローバル:空中ISR(海上)市場:販売額(百万米ドル)、2019年および2024年

図20:グローバル:空中ISR(海上)市場予測:販売額(百万米ドル)、2025-2033年

図21:グローバル:空中ISR(海上哨戒)市場:販売額(百万米ドル)、2019年および2024年

図22:グローバル:空中ISR(海上哨戒)市場予測:販売額(百万米ドル)、2025-2033年

図23:グローバル:空中ISR(電子戦)市場:販売額(百万米ドル)、2019年および2024年

図24:グローバル:空中ISR(電子戦)市場予測:販売額(百万米ドル)、2025-2033年

図25:グローバル:空中ISR(空中早期警戒管制)市場:販売額(百万米ドル)、2019年および2024年

図26:グローバル:空中ISR(空中早期警戒管制)市場予測:販売額(百万米ドル)、2025-2033年

図27:グローバル:空中ISR(空中地上監視)市場:販売額(百万米ドル)、2019年および2024年

図28:グローバル:空中ISR(空中地上監視)市場予測:販売額(百万米ドル)、2025-2033年

図29:グローバル:空中ISR(シギント)市場:販売額(百万米ドル)、2019年および2024年

図30:グローバル:空中ISR(シギント)市場予測:販売額(百万米ドル)、2025-2033年

図31:グローバル:空中ISR(監視)市場:販売額(百万米ドル)、2019年および2024年

図32:グローバル:空中ISR(監視)市場予測:販売額(百万米ドル)、2025-2033年

図33: 世界の航空ISR(偵察)市場:販売額(百万米ドル)、2019年および2024年

図34: 世界の航空ISR(偵察)市場予測:販売額(百万米ドル)、2025年~2033年

図35: 世界の航空ISR(情報)市場:販売額(百万米ドル)、2019年および2024年

図36: 世界の航空ISR(情報)市場予測:販売額(百万米ドル)、2025年~2033年

図37: 世界の航空ISR(水素燃料電池)市場:販売額(百万米ドル)、2019年および2024年

図38: 世界の航空ISR(水素燃料電池)市場予測:販売額(百万米ドル)、2025年~2033年

図39: 世界の航空ISR(太陽光発電式)市場:販売額(百万米ドル)、2019年および2024年

図40: 世界の航空ISR(太陽光発電式)市場予測:販売額(百万米ドル)、2025年~2033年

図41: 世界の航空ISR(代替燃料)市場:販売額(百万米ドル)、2019年および2024年

図42: 世界の航空ISR(代替燃料)市場予測:販売額(百万米ドル)、2025年~2033年

図43: 世界の航空ISR(バッテリー駆動式)市場:販売額(百万米ドル)、2019年および2024年

図44: 世界の航空ISR(バッテリー駆動式)市場予測:販売額(百万米ドル)、2025年~2033年

図45: 世界の航空ISR(ガソリン電気ハイブリッド)市場:販売額(百万米ドル)、2019年および2024年

図46: 世界の航空ISR(ガソリン電気ハイブリッド)市場予測:販売額(百万米ドル)、2025年~2033年

図47: 世界の航空ISR(有人情報監視偵察)市場:販売額(百万米ドル)、2019年および2024年

図48: 世界の航空ISR(有人情報監視偵察)市場予測:販売額(百万米ドル)、2025年~2033年

図49: 世界の航空ISR(無人情報監視偵察)市場:販売額(百万米ドル)、2019年および2024年

図50: 世界の航空ISR(無人情報監視偵察)市場予測:販売額(百万米ドル)、2025年~2033年

図51: 欧州の航空ISR市場:販売額(百万米ドル)、2019年および2024年

図52: 欧州の航空ISR市場予測:販売額(百万米ドル)、2025年~2033年

図53: 北米の航空ISR市場:販売額(百万米ドル)、2019年および2024年

図54: 北米の航空ISR市場予測:販売額(百万米ドル)、2025年~2033年

図55: アジア太平洋の航空ISR市場:販売額(百万米ドル)、2019年および2024年

図56: アジア太平洋の航空ISR市場予測:販売額(百万米ドル)、2025年~2033年

図57: 中東・アフリカの航空ISR市場:販売額(百万米ドル)、2019年および2024年

図58: 中東・アフリカの航空ISR市場予測:販売額(百万米ドル)、2025年~2033年

図59: ラテンアメリカの航空ISR市場:販売額(百万米ドル)、2019年および2024年

図60: ラテンアメリカの航空ISR市場予測:販売額(百万米ドル)、2025年~2033年

エアボーンISRとは、航空機(有人機および無人機)を用いて情報(Intelligence)、監視(Surveillance)、偵察(Reconnaissance)活動を行うことを指します。これは、特定の地域や対象に関する情報を収集し、状況認識を高め、意思決定を支援することを目的としています。情報とは、収集された生データを分析し、脅威評価や将来予測に役立つ意味のある知識として提供することです。監視とは、特定のエリアや対象を継続的かつ体系的に観察し、変化や活動を追跡することです。偵察とは、特定の情報を得るために、限定された地域や目標に対して探索的な活動を行うことを意味します。これら三つの要素は相互に連携し、包括的な情報優位性を確立するために不可欠です。

エアボーンISRのプラットフォームには、U-2ドラゴンレディやRC-135リベットジョイントのような高高度・長距離を飛行する有人偵察機、E-3セントリーのような広範囲の空域を監視する早期警戒管制機、そしてRQ-4グローバルホークやMQ-9リーパーといった高度なセンサーを搭載した無人航空機(UAV)があります。搭載されるセンサーの種類も多岐にわたり、可視光や赤外線を利用して画像や映像を収集するEO/IRセンサー、雲や夜間でも地上の状況を把握できる合成開口レーダー(SAR)や移動目標指示(GMTI)機能を持つレーダー、さらには敵の通信やレーダー信号を傍受・分析するシギント(SIGINT)センサー(通信情報:COMINT、電子情報:ELINTを含む)などが挙げられます。これらの多様な手段を組み合わせることで、昼夜を問わず、また悪天候下でも広範囲にわたる情報収集が可能となります。

主な用途としては、軍事作戦における戦場認識の向上、敵の部隊配置や動向の監視、標的の特定と追跡、攻撃後の損害評価、国境警備、海上監視、対テロ作戦支援などが挙げられます。例えば、紛争地域での敵部隊の活動をリアルタイムで監視したり、災害発生時の被災状況を広域かつ詳細に把握し、捜索救助活動や物資輸送の計画立案を支援したりするなど、幅広い分野で活用されています。民間分野では、大規模災害時の状況把握、森林火災の監視、環境モニタリング、インフラ設備の点検などに応用されることもあり、その適用範囲は拡大しています。

関連技術としては、高解像度カメラ、赤外線センサー、合成開口レーダー(SAR)、電子支援措置(ESM)といった高性能なセンサー技術が不可欠です。これらのセンサーは、地上の微細な変化や電磁波の放射源を捉える能力を持ちます。収集された膨大なデータは、人工知能(AI)や機械学習(ML)を用いた高度なデータ処理・分析技術、ビッグデータ分析、地理情報システム(GIS)によって迅速かつ効率的に解析され、実用的な情報へと変換されます。特にAIは、画像認識や異常検知において人間の能力を補完し、分析時間を大幅に短縮します。また、リアルタイムでの情報共有を可能にする衛星通信や、傍受されにくいセキュアなデータリンク技術も重要です。さらに、敵の探知を回避するためのステルス技術や、数日間にわたる長時間の飛行を可能にする航空機の設計技術、自律飛行制御システムなども、エアボーンISRの有効性を高める上で重要な要素となっています。