❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

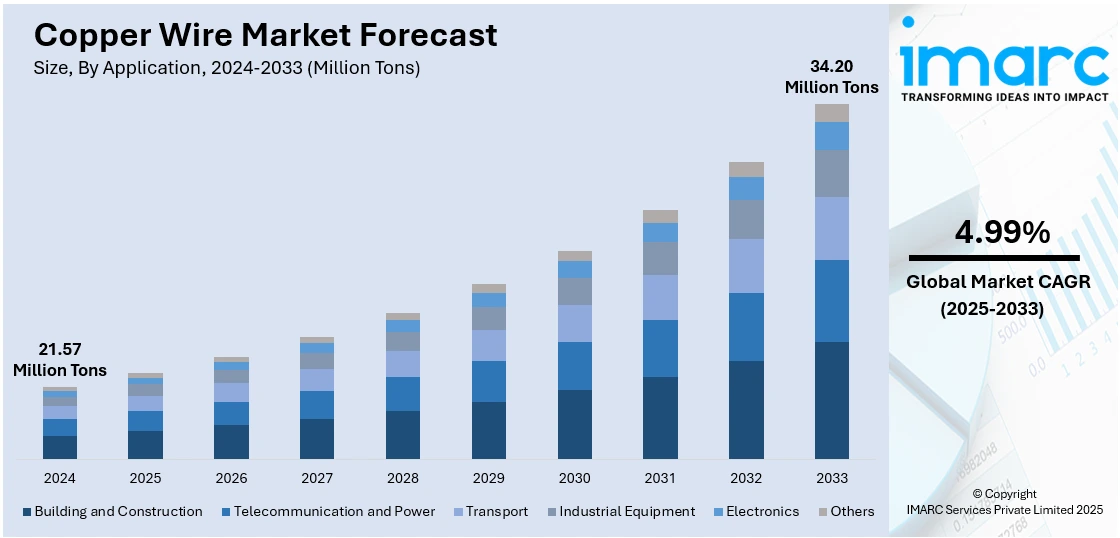

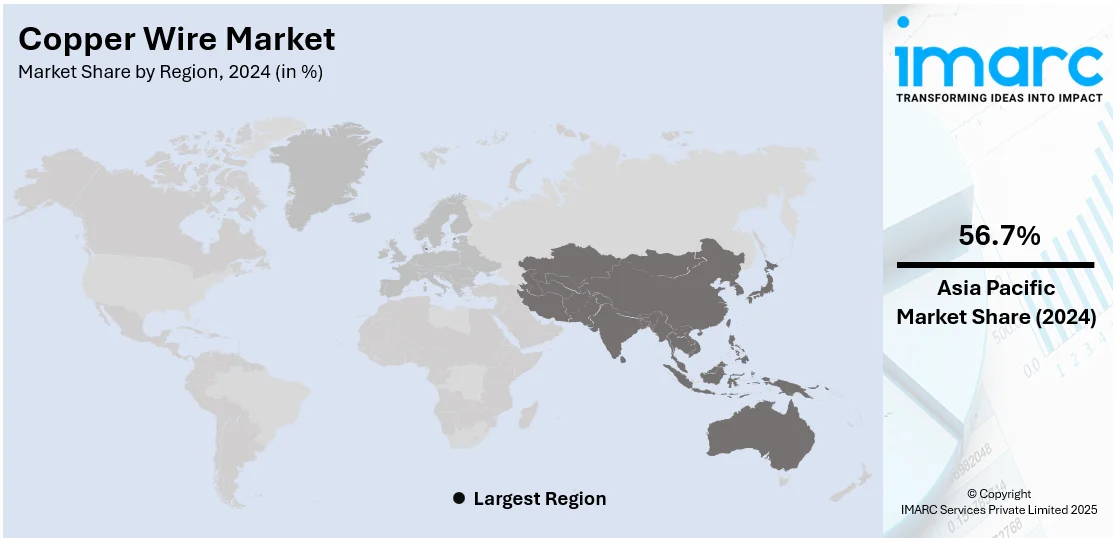

世界の銅線市場は、2024年に2157万トンと評価され、2033年には3420万トンに達し、2025年から2033年にかけて年平均成長率4.99%で成長すると予測されています。2024年にはアジア太平洋地域が市場の56.7%を占め、急速な工業化、都市化、インフラ整備がその成長を牽引しています。

市場の主要な推進要因は多岐にわたります。再生可能エネルギーインフラの拡大は、送配電網の構築に大量の銅線を必要とします。例えば、Hengtong Cable Australiaは太陽光発電プロジェクト向けに大量のケーブルを供給しています。電気自動車(EV)生産の増加も重要な要因で、EVのバッテリーシステムや充電ネットワークには銅配線が不可欠です。さらに、スマートグリッド技術への投資、電力配電のデジタル化、産業機械や家電製品における高効率電気部品への移行、発展途上地域での都市電化と建設活動の活発化、そして電線被覆技術の進歩が需要を促進しています。

米国市場では、1.2兆ドルのインフラ投資雇用法に基づく老朽化した電力インフラの近代化が需要を大きく押し上げています。送電線、変電所、住宅グリッドのアップグレードに加え、国内半導体製造の推進、ホームオートメーションシステムやデータセンター建設の増加、エネルギー効率改善のための商業改修、そして公益事業規模の太陽光・風力発電設備の拡大も、銅線消費を促進しています。

主要な市場トレンドは以下の通りです。

1. **電気インフラ需要の増加:** 新興経済国の成長と電力需要の増加、および先進国の老朽化したインフラの更新が、送配電システムにおける銅線需要を拡大させています。国際エネルギー機関(IEA)によると、2022年の電力部門投資は初めて1兆ドルを超えました。

2. **再生可能エネルギー部門の成長:** 風力・太陽光発電などの再生可能エネルギー源への世界的な移行は、銅線市場の重要な推進力です。IEAは、2030年までに世界の再生可能電力発電量が2023年比で約90%増加すると予測しており、風力タービンや太陽光パネル、関連する送電システムに銅が不可欠です。

3. **電気自動車(EV)への移行:** 環境問題への対応とクリーンな交通手段への推進により、EVへのシフトが加速しています。IEAによると、2023年には約1,400万台のEVが新規登録されました。EVのバッテリーシステムや充電インフラには銅が不可欠であり、この分野での需要が急増しています。

これらの要因とトレンドが複合的に作用し、世界の銅線市場は今後も持続的な成長が見込まれます。

世界の銅線市場は、2025年から2033年にかけて、用途別、地域別、国別に分析・予測されています。用途別では、建築・建設、電気通信・電力、輸送、産業機器、エレクトロニクスなどが挙げられます。

2024年には、建築・建設分野が市場全体の約33.3%を占め、最大のシェアを維持しています。銅は電気配線システムに不可欠であり、その優れた導電性、耐久性、信頼性から、住宅、商業、産業施設の配電に欠かせません。急速な都市化、インフラ整備、スマートシティプロジェクトなどの政府主導の取り組みが建設活動を促進し、銅線の需要を押し上げています。また、配管やHVACシステムなど、他の建築用途での銅の使用もこの分野の優位性に貢献しています。

地域別では、2024年にアジア太平洋地域が56.7%を超える最大の市場シェアを占めました。これは、同地域の急速な工業化、インフラ投資の増加、自動車・エレクトロニクス分野の拡大によるものです。中国、インド、日本、韓国などが主要な貢献国であり、建設、再生可能エネルギープロジェクト、電気自動車(EV)製造における銅線の大規模な需要があります。送配電網の近代化に向けた政府主導の取り組みも市場成長を後押ししています。さらに、同地域の強固な銅の製錬・精製基盤が、安定した銅線供給を保証しています。例えば、2025年4月にはAdani Enterprises Ltd.がKutch Copper施設での製錬事業開始を発表しました。

北米市場では、米国が2024年に北米市場の80.40%を占めました。米国では、電気通信・電力分野の堅調な成長に伴い、銅線需要が増加しています。ブロードバンド拡大、5G展開、電力網の近代化において銅線が重要な役割を果たしており、光ファイバーインフラやスマートグリッド技術への投資が進む中で、既存システムとハイブリッドシステムの両方で不可欠な存在です。農村ブロードバンド構想や電力インフラの改修も市場を強化しています。

アジア太平洋地域では、自動車産業のEVへの移行が銅線利用を急増させています。2030年までに、バスと四輪車が自動車分野の銅使用量のそれぞれ54%と36%を占めると予測されています。EVバッテリー、モーター、充電システムにおいて銅線が中心的な役割を担い、高性能なエネルギー伝達と耐久性を確保しています。国内EV生産と充電インフラの拡大も、銅線の継続的な統合を支えています。

欧州では、再生可能エネルギー分野の急速な拡大により、銅線用途が着実に増加しています。例えば、3メガワットの風力タービンには最大4.7トンの銅が含まれ、その53%がケーブルと配線に由来します。風力、太陽光、水力発電の取り組みが勢いを増す中、銅線はクリーンエネルギーの生成、貯蔵、配電における基本的な材料となっています。脱炭素化と国家エネルギー移行計画が、再生可能プロジェクトにおける銅線統合をさらに促進しています。

ラテンアメリカでは、電力インフラ整備の進展により銅線使用量が増加しています。エネルギー配分、送電網のアップグレード、農村電化プログラムへの投資が、導電性材料の需要を大幅に押し上げています。

中東・アフリカ地域では、建設業界の成長により銅線消費量が増加しています。建設部門が市場のほぼ半分を占めています。

建設市場の約3分の2を占める住宅建築が銅線需要の主要な牽引役であり、都市化、商業開発、住宅プロジェクトの加速に伴い、電気システム設置における銅線需要が増大している。銅線は内部配線、接地、配電に不可欠であり、複雑化・大規模化するインフラプロジェクトの電気需要を満たす上で中心的な役割を果たす。建設業界の成長は、地域建築における銅線の継続的な統合を保証する。

銅線市場は、垂直統合型生産者から地域専門業者まで、激しい競争が特徴である。競争要因は、生産能力、価格戦略、製品品質、電線加工・絶縁技術の革新によって形成される。市場参加者は、運用効率と建設、自動車、送電、電子機器などの分野での長期契約確保能力に基づいて競争する。持続可能性への重点が高まっており、企業はリサイクルや低排出製造に投資することで、規制上および市場上の優位性を獲得しようとしている。エンドユース産業への地理的近接性も競争力に影響を与え、迅速な配送と物流コスト削減を可能にする。高電圧や特殊産業用途向けのカスタマイズソリューションを提供する企業は、強力な市場地位を確立する傾向がある。例えば、2025年4月にはLS Cable & Systemが、インドネシアからシンガポールへの太陽光発電送電プロジェクト向けに230kV超高圧地中ケーブルを供給する1億4070万米ドルの契約をSP PowerAssets Limitedと締結した。これは、東南アジア全体の地域グリッド接続と持続可能な電力供給を強化する広範な取り組みの一環である。主要企業には、Schneider Electric SE、Prysmian Group、Mitsubishi Materials Corp.などが挙げられる。

最新の動向として、2025年4月にはMet-Edがペンシルベニア州ヨーク郡北西部で老朽化した銅線を大径線に交換し、エネルギー供給システムをアップグレードすると発表した。2025年2月には、UltraTech Cementが電線・ケーブル分野への参入を発表し、グジャラート州に製造工場を設立するため1800クローネを投資する計画を明らかにした。2024年10月には、AurubisとCOFICABが自動車向け銅線材の安定かつ持続可能な供給を確保するための複数年契約を更新し、リサイクル材の活用を通じて環境に優しい慣行への移行を支援する。同じく2024年10月、Remee Wire & Cableは、太陽光発電所や風力発電所での屋外利用向けに、撚り線銅接地線の新製品ラインを発売した。2024年8月には、Bedra Vietnam Alloy Material Co., Ltd.が、新エネルギー車や家電製品向けに鉛フリー、ベリリウムフリー、環境に優しい先進銅合金棒・線を発表した。2024年4月には、Prysmian GroupとAurubisが銅線材の長期供給契約を締結し、Prysmianの欧州製造事業における安定した持続可能な銅源を確保。Prysmianの2050年までのネットゼロ排出目標とリサイクル銅使用量増加を支援する。

本レポートは、2019年から2033年までの銅線市場の包括的な定量的分析を提供する。分析の基準年は2024年で、2019年から2024年を過去期間、2025年から2033年を予測期間とする。市場の歴史的トレンド、見通し、触媒、課題、およびアプリケーション(建設、通信・電力、輸送、産業機器、電子機器など)と地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)ごとの市場評価を網羅する。主要企業として、Schneider Electric SE、Prysmian Groupなどが詳細にプロファイルされている。ステークホルダーにとっての主な利点は、市場セグメントの包括的な分析、市場の推進要因、課題、機会に関する最新情報、主要な地域および国レベル市場の特定、ポーターのファイブフォース分析による競争レベルと魅力度の評価、そして競争環境と主要企業の現状理解である。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の銅線市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 用途別市場内訳

5.5 地域別市場内訳

5.6 市場予測

6 用途別市場内訳

6.1 建築・建設

6.1.1 市場トレンド

6.1.2 市場予測

6.2 通信・電力

6.2.1 市場トレンド

6.2.2 市場予測

6.3 輸送

6.3.1 市場トレンド

6.3.2 市場予測

6.4 産業機器

6.4.1 市場トレンド

6.4.2 市場予測

6.5 エレクトロニクス

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 地域別市場内訳

7.1 北米

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ヨーロッパ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 アジア太平洋

7.3.1 市場トレンド

7.3.2 市場予測

7.4 中東・アフリカ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ラテンアメリカ

7.5.1 市場トレンド

7.5.2 市場予測

8 銅線製造プロセス

8.1 製品概要

8.2 詳細なプロセスフロー

8.3 関与する様々な単位操作

8.4 物質収支と原材料要件

9 プロジェクトの詳細、要件、および関連費用

9.1 土地、立地、および敷地開発

9.1.1 土地の立地概要

9.1.2 プロジェクト計画と開発段階

9.1.3 環境影響

9.1.4 土地要件と費用

9.2 プラント機械

9.2.1 機械要件と費用

9.2.2 機械サプライヤー

9.2.3 機械写真

9.3 原材料

9.3.1 原材料要件

9.3.2 原材料調達

9.3.3 原材料費用

9.3.4 原材料サプライヤー

9.3.5 原材料と最終製品の写真

9.4 包装要件と費用

9.5 輸送要件と費用

9.6 公益事業要件と費用

9.7 人員要件と費用

10 融資と財政支援

11 プロジェクト経済性

11.1 プロジェクトの設備投資費用

11.2 運営費用

11.3 支出予測

11.4 収入予測

11.5 製品価格設定と利益率

11.6 課税

11.7 減価償却

11.8 財務分析

11.8.1 流動性分析

11.8.2 収益性分析

11.8.2.1 回収期間

11.8.2.2 正味現在価値

11.8.2.3 内部収益率

11.8.2.4 損益計算書

11.8.3 不確実性分析

11.8.4 感度分析

12 規制手続きと承認

13 主要な成功要因とリスク要因

14 SWOT分析

14.1 強み

14.2 弱み

14.3 機会

14.4 機会

14.4 脅威

15 バリューチェーン分析

16 ポーターの5つの競争要因分析

16.1 概要

16.2 買い手の交渉力

16.3 供給者の交渉力

16.4 競争の度合い

16.5 新規参入の脅威

16.6 代替品の脅威

17 価格分析

17.1 原材料価格動向

17.2 銅線価格動向

17.3 製品マージン

18 競合情勢

18.1 市場構造

18.2 主要企業

18.3 主要企業のプロファイル

18.3.1 シュナイダーエレクトリックSE

18.3.2 プリズミアングループ

18.3.3 三菱マテリアル株式会社

18.3.4 サウスワイヤーカンパニー

18.3.5 ネクサンズSA

18.3.6 古河電気工業株式会社

18.3.7 ベルデン社

18.3.8 ヒンダルコ・インダストリーズ社

18.3.9 ポリキャブ・インディア社

18.3.10 フィノレックス・ケーブルズ社

図表リスト

図1:世界の銅線市場:主要な推進要因と課題

図2:世界の銅線市場:販売額(百万米ドル)、2019-2024年

図3:世界の銅線市場:販売量(百万トン)、2019-2024年

図4:世界の銅線市場:用途別内訳(%)、2024年

図5:世界の銅線市場:地域別内訳(%)、2024年

図6:世界の銅線市場予測:販売額(百万米ドル)、2025-2033年

図7:世界の銅線市場予測:販売量(百万トン)、2025-2033年

図8:世界の銅線(建築・建設)市場:販売量(百万トン)、2019年および2024年

図9:世界の銅線(建築・建設)市場予測:販売量(百万トン)、2025-2033年

図10:世界の銅線(電気通信・電力)市場:販売量(百万トン)、2019年および2024年

図11:世界の銅線(電気通信・電力)市場予測:販売量(百万トン)、2025-2033年

図12:世界の銅線(輸送)市場:販売量(百万トン)、2019年および2024年

図13:世界の銅線(輸送)市場予測:販売量(百万トン)、2025-2033年

図14:世界の銅線(産業機器)市場:販売量(百万トン)、2019年および2024年

図15:世界の銅線(産業機器)市場予測:販売量(百万トン)、2025-2033年

図16:世界の銅線(エレクトロニクス)市場:販売量(百万トン)、2019年および2024年

図17:世界の銅線(エレクトロニクス)市場予測:販売量(百万トン)、2025-2033年

図18:世界の銅線(その他の用途)市場:販売量(百万トン)、2019年および2024年

図19:世界の銅線(その他の用途)市場予測:販売量(百万トン)、2025-2033年

図20:北米の銅線市場:販売量(百万トン)、2019年および2024年

図21:北米の銅線市場予測:販売量(百万トン)、2025-2033年

図22:欧州の銅線市場:販売量(百万トン)、2019年および2024年

図23:欧州の銅線市場予測:販売量(百万トン)、2025-2033年

図24:アジア太平洋地域の銅線市場:販売量(百万トン)、2019年および2024年

図25:アジア太平洋地域の銅線市場予測:販売量(百万トン)、2025-2033年

図26:中東・アフリカの銅線市場:販売量(百万トン)、2019年および2024年

図27:中東・アフリカの銅線市場予測:販売量(百万トン)、2025-2033年

図28:ラテンアメリカの銅線市場:販売量(百万トン)、2019年および2024年

図29:ラテンアメリカの銅線市場予測:販売量(百万トン)、2025-2033年

図30:銅線製造プラント:設備投資の内訳(%)

図31: グローバル: 銅市場: 平均価格推移 (米ドル/トン), 2019-2024年

図32: グローバル: PVC樹脂市場: 平均価格推移 (米ドル/トン), 2019-2024年

図33: グローバル: 銅線市場: 平均価格推移 (米ドル/トン), 2019-2024年

図34: グローバル: 銅線産業: SWOT分析

図35: グローバル: 銅線産業: バリューチェーン分析

図36: グローバル: 銅線産業: ポーターの5フォース分析

銅線は、主に銅を素材として細長く引き伸ばされた線状の材料でございます。銅は非常に優れた電気伝導性と熱伝導性を持つ金属であり、その特性から電気や熱を効率的に伝える導体として広く利用されております。また、延性や展性にも優れており、細い線に加工しやすいという特徴がございます。さらに、耐食性も比較的高く、安定した性能を長期間維持できる点も重要な特性です。

銅線の種類は多岐にわたります。純度によって、無酸素銅線(C1020)やタフピッチ銅線(C1100)といった高純度なものが電気伝導性を重視する用途で使われます。一方、強度や耐摩耗性などを向上させるために亜鉛や錫などを添加した黄銅線や青銅線といった銅合金線もございます。構造では、一本の太い線からなる単線と、複数の細い線を撚り合わせたより線があり、より線は柔軟性に優れています。被覆の有無によっても分類され、絶縁されていない裸銅線はアース線やバスバーなどに、塩化ビニルやポリエチレン、ゴム、エナメルなどで被覆された被覆銅線は、電気配線やモーターの巻線などに用いられます。特に、エナメル線はマグネットワイヤーとも呼ばれ、コイルの形成に不可欠です。高周波用途では、表皮効果を低減するために複数の細い絶縁線を撚り合わせたリッツ線もございます。

銅線の用途は非常に広範でございます。最も一般的なのは、住宅、ビル、工場などの電力配線や、電力会社による送電線、配電線といった電力インフラでございます。電子機器においては、プリント基板の配線、内部接続線、各種電子部品のリード線などに使われます。モーターや変圧器、発電機などの電磁コイルの巻線材としても不可欠です。通信分野では、電話線やイーサネットケーブルの導体として利用されてきました。自動車のワイヤーハーネスにも大量の銅線が使用されております。また、熱伝導性の高さから、エアコンや冷蔵庫、ラジエーターなどの熱交換器の材料としても重宝されます。その他、アース線、避雷針、さらには工芸品や装飾品など、多種多様な分野でその特性が活かされております。

銅線に関連する技術も多岐にわたります。線材を細く引き伸ばす伸線技術は、銅線の製造において最も基本的な加工技術です。電気的絶縁を確保するための被覆技術も重要で、様々な絶縁材料が開発されております。より線を製造する撚線技術は、柔軟性や特定の電気特性を実現するために不可欠です。また、加工によって硬化した銅線を柔らかくするための焼鈍(アニーリング)技術も、その後の加工性や製品の性能に大きく影響します。特定の用途に合わせて強度や耐食性などを向上させるための合金化技術も進化しております。使用済み銅線から銅を効率的に回収し再利用するリサイクル技術は、資源の有効活用と環境負荷低減に貢献しています。さらに、高周波信号の伝送損失を抑えるためのリッツ線や同軸ケーブルの設計・製造技術、そして銅自体は超電導体ではないものの、超電導線材の安定化材やマトリックス材として銅が利用される超電導技術との関連もございます。これらの技術の進歩が、銅線の多様な応用を支えております。