❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

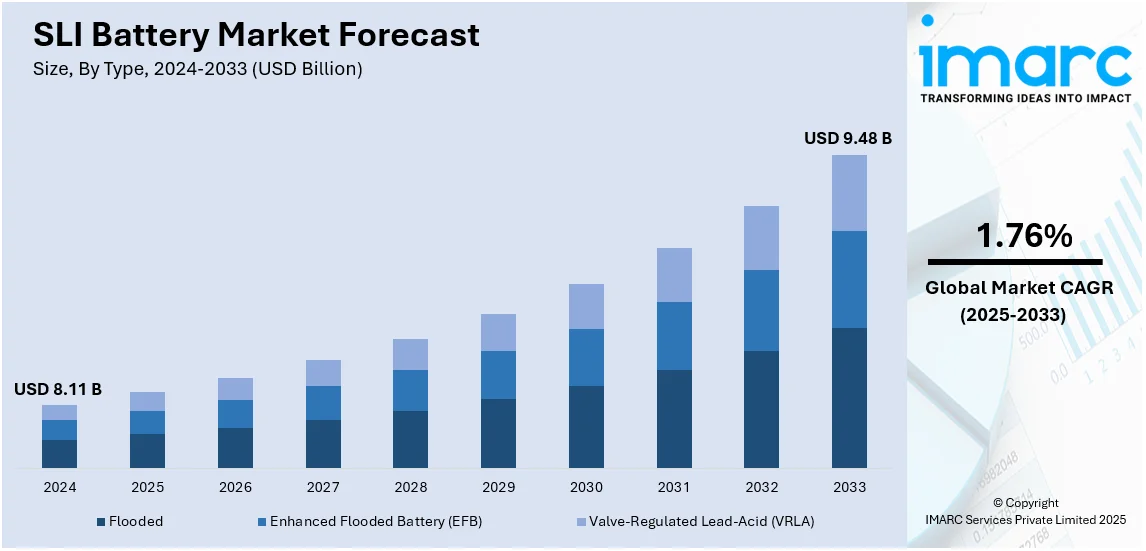

世界のSLIバッテリー市場は、2024年に81.1億米ドルと評価され、2033年までに94.8億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)1.76%で成長するとIMARC Groupは予測しています。2024年には北米が38.5%以上の市場シェアを占め、市場を牽引しています。

市場成長の主な要因は、商用車・乗用車の販売増加、炭素排出量削減に向けた政府の取り組み、費用対効果が高く軽量なバッテリーソリューションへの需要です。車両生産の増加は、エンジン始動、照明、点火システムにおけるSLIバッテリーの需要を促進し、先進的なインフォテインメント・ナビゲーション・安全システム搭載車への嗜好も安定したバッテリー性能を要求します。自動車アフターマーケットの拡大によるバッテリー交換需要、充電能力向上などのバッテリー技術の進歩、ハイブリッド車(非推進機能に補助バッテリーを使用)の採用拡大も市場を後押ししています。

米国は、乗用車、商用車、オフロード機械における信頼性の高い電源需要、大規模な自動車産業、頻繁なバッテリー交換により、SLIバッテリー市場の主要地域です。2024年第2四半期から第3四半期にかけて、米国の小型車市場におけるBEV販売割合は7.4%から8.9%へ、HV販売割合は10.6%へと増加しました。コールドクランキング性能向上などのバッテリー技術進歩や、物流・輸送業界のフリート車両による定期的なバッテリー交換需要も市場成長を促進しています。

SLIバッテリー市場の主要トレンドとしては、車両生産の増加が挙げられます。2023年の世界の乗用車販売台数は6530万台に達し、2019年の6480万台を上回りました。自動車メーカーが需要に応えるために生産を拡大するにつれて、エンジン点火、照明システム、電子機能、さらには非推進機能に補助バッテリーを使用する電気自動車(EV)をサポートするためのSLIバッテリーの必要性が高まっています。

ゴルフカートの需要増加も市場に好影響を与えています。ゴルフ参加者の増加に伴い、ゴルフカートはエンジン始動、照明システム、GPSデバイス、エンターテイメントシステムなどの電気部品にSLIバッテリーを使用しています。ゴルフコースやレクリエーション施設の拡大に加え、空港、リゾート、ゲーテッドコミュニティでの便利な交通手段としての利用も、SLIバッテリーの需要をさらに押し上げています。

建設機械の需要増加もSLIバッテリー市場に良好な見通しをもたらします。掘削機、ローダー、ブルドーザーなどの建設機械は、エンジン始動、照明、電子制御にSLIバッテリーを必要とし、世界的なインフラプロジェクトの拡大が需要を促進します。過酷な環境下での使用が多いため、コールドクランキング能力や耐振動性に優れた耐久性の高い高性能バッテリーが求められ、GPSや監視システム搭載の先進機械も安定した電源を必要とします。世界の建設機械市場は2033年までに3499.1億米ドルに達すると予測されています。

SLIバッテリー市場はタイプ、販売チャネル、アプリケーションで分類されます。タイプ別では、フラッデッド、強化型フラッデッドバッテリー(EFB)、バルブ制御式鉛蓄電池(VRLA)があり、2024年にはフラッデッドバッテリーが43.6%の市場シェアを占めました。フラッデッドバッテリーは、シンプルな設計、低コスト、頻繁な充放電サイクルへの対応力、堅牢性、幅広い入手性(OEM・アフターマーケット)が特徴で、従来のガソリン車での長年の使用がその優位性を確立しています。

販売チャネル別では、OEMとアフターマーケットがあります。OEMが62.0%の市場シェアを占めています。自動車メーカーは、車両モデルとの互換性を確保するため、正確な技術仕様を満たすバッテリーをOEMサプライヤーに依存しています。乗用車、商用車、電動ハイブリッド車の採用拡大に伴う車両生産の増加により、OEM搭載バッテリーの需要が高まっています。

自動車メーカーは、一貫した品質、信頼性、長寿命を理由にOEMバッテリーを優先し、新車の性能問題リスクを低減している。OEMサプライヤーとの強固な提携、安定供給、現代車の高度な電子機器、安全機能、快適システムへの対応がその背景にある。自動車製造の拡大と車両設計の複雑化に伴い、OEMバッテリーは市場の販売チャネルを支配し続けている。

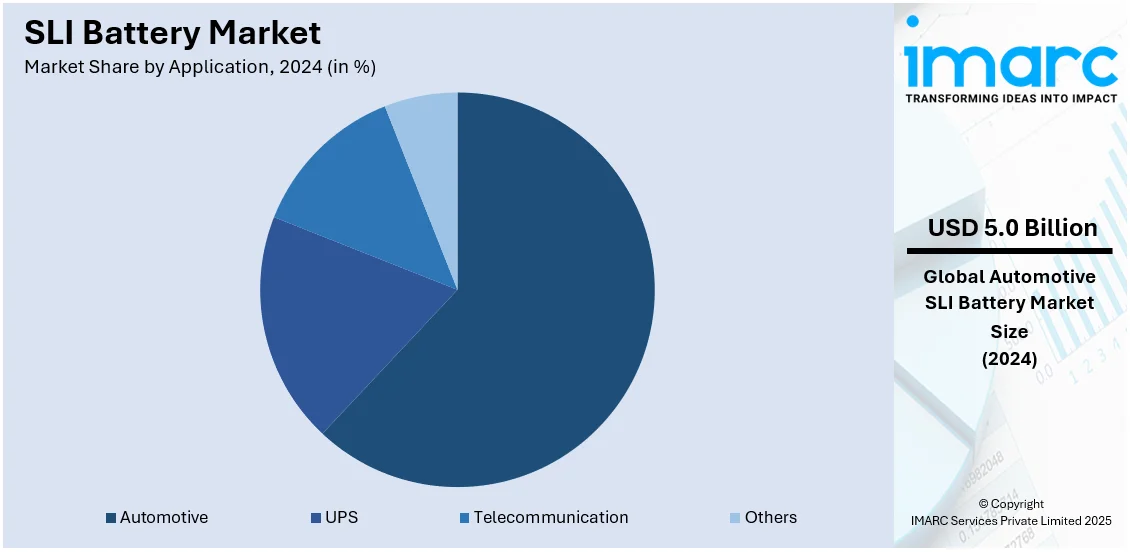

用途別分析では、自動車分野が市場シェアの62.2%を占め、圧倒的な存在感を示す。これは、乗用車、商用車、オフロード機械におけるSLIバッテリーの高い需要による。SLIバッテリーはエンジン始動、照明、電子機能に不可欠であり、特に発展途上地域での車両生産増加、現代車の高度なシステム、EVの補助バッテリーとしての利用、そして車両メンテナンスや老朽化バッテリーの交換が需要を促進。車両所有率の上昇と技術進歩が続く中、効率的で信頼性の高いSLIバッテリーの必要性は高く、自動車セグメントの市場支配を確固たるものにしている。

地域別分析では、北米が38.5%を占め、市場をリードしている。確立された自動車産業基盤、高い車両所有率(特に古い車両)、厳しい冬の気候によるコールドクランキング性能への需要、主要メーカーとアフターマーケットの存在、車両技術の進歩、フリート拡大への投資が成長を牽引している。

主要な地域別動向として、米国は北米市場の87.2%を占め、ゴルフ人気の高まりに伴うゴルフカートでのSLIバッテリー利用増加が市場成長を牽引。アジア太平洋地域では、自動車分野への外国直接投資(FDI)の増加(例:インドで約356.5億ドル)が製造能力向上とバッテリー技術統合を促進している。欧州市場は、EUの2030年温室効果ガス55%削減目標など、炭素排出量削減に向けた政府の取り組みが先進バッテリー技術への移行とSLIバッテリー採用を加速。ラテンアメリカ市場は、商用車および乗用車の販売増加と可処分所得の増加(2040年までに60%増予測)により成長しており、車両市場の拡大が信頼性の高いバッテリーソリューションの需要を生み出している。

SLIバッテリー市場は、車両の老朽化と、インフォテインメントシステム、ナビゲーションツール、安全機能などを搭載した現代車の増加により、耐久性の高いバッテリーへの需要が拡大している。特に中東・アフリカ地域では、通信分野への投資が活発化しており、エネルギー効率の高いパッケージングソリューションの需要が高まり、SLIバッテリーの採用を促進している。2024年には、中東・トルコ・アフリカ地域における情報通信技術(ICT)への総支出が2380億ドルに達すると予測され、市場成長を後押ししている。

主要企業は、SLIバッテリー市場の高い需要に応えるため、先進技術の開発、製品性能の向上、流通ネットワークの拡大に注力している。具体的には、耐久性、充電速度、低温始動性能を強化したバッテリーの開発に加え、利便性を追求するユーザー向けにメンテナンスフリーや液漏れ防止設計を導入している。自動車メーカーとの戦略的提携を通じて、OEM(純正部品)市場での供給を強化し、市場での存在感を高めている。また、環境規制に準拠したエコフレンドリーなバッテリーリサイクルプログラムへの投資も行い、ブランドイメージの向上を図っている。生産能力の拡大と地域流通センターの設立により、効率的なサプライチェーン管理を確立し、OEMとアフターマーケットの両方の需要に対応している。

最近の主な動向として、2024年4月にはClariosが大手自動車メーカーに12V AGMバッテリーを供給する大型契約を獲得し、スタートストップシステム搭載車の燃費向上とCO2排出量削減に貢献。2024年12月にはHyundai Motorが、Amara Raja Energy & Mobilityから供給されるAmaron製のインド製AGMバッテリーを現地モデルにSLIバッテリーとして組み込む計画を発表した。2024年11月にはExide Technologiesが、ハイブリッド車およびスタートストップ車向けのAGMバッテリー新モデル(EK454、EK457)を発表し、サイクル寿命と急速充電性能を向上させた。2024年9月にはVARTA® AutomotiveがAutomechanika 2024で製品ラインナップを更新し、SLIバッテリーを含む色分けされたバッテリー分類を導入し、ハイブリッド車や電気自動車向けのEFBおよびAGMオプション、レクリエーション車両向けのLi-Ionオプションも拡充した。2024年7月にはExide Industries Ltdが、従来の鉛蓄電池と比較して始動性能、寿命、耐久性を向上させた最先端のSLI-AGMバッテリーの発売を計画している。

本レポートは、2019年から2033年までのSLIバッテリー市場に関する包括的な定量分析を提供し、市場セグメント、過去および現在の市場トレンド、市場予測、市場のダイナミクスを詳細に解説する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定する。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、SLIバッテリー業界の競争レベルと魅力を分析する。競争環境の分析により、主要企業の市場における現在の位置付けを理解できる。対象となるセグメントは、バッテリータイプ(液式、EFB、VRLA)、販売チャネル(OEM、アフターマーケット)、用途(自動車、UPS、通信など)、地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)である。主要企業には、Acumuladores Moura SA、C&D Technologies Inc.、Crown Battery Manufacturing Company、East Penn Manufacturing Co.、EnerSys、Exide Technologies、GS Yuasa International Ltd.などが含まれる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のSLIバッテリー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のSLIバッテリー市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のSLIバッテリー市場 – タイプ別内訳

6.1 フラッデッド

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 強化型フラッデッドバッテリー (EFB)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 制御弁式鉛蓄電池 (VRLA)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 タイプ別魅力的な投資提案

7 世界のSLIバッテリー市場 – 販売チャネル別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 アフターマーケット

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 販売チャネル別魅力的な投資提案

8 世界のSLIバッテリー市場 – 用途別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 UPS

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 通信

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向 (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 用途別魅力的な投資提案

9 世界のSLIバッテリー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 タイプ別市場内訳

9.1.1.4 販売チャネル別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 タイプ別市場内訳

9.1.2.4 販売チャネル別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 タイプ別市場内訳

9.2.1.4 販売チャネル別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 タイプ別市場内訳

9.2.2.4 販売チャネル別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 英国

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 タイプ別市場内訳

9.2.3.4 販売チャネル別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 タイプ別市場内訳

9.2.4.4 販売チャネル別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 タイプ別市場内訳

9.2.5.4 販売チャネル別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タイプ別市場内訳

9.3.1.4 販売チャネル別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タイプ別市場内訳

9.3.2.4 販売チャネル別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タイプ別市場内訳

9.3.3.4 販売チャネル別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タイプ別市場内訳

9.3.4.4 販売チャネル別市場内訳

9.3.4.5 用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タイプ別市場内訳

9.3.5.4 販売チャネル別市場内訳

9.3.5.5 用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 タイプ別市場内訳

9.3.6.4 販売チャネル別市場内訳

9.3.6.5 用途別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 タイプ別市場内訳

9.4.1.4 販売チャネル別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 タイプ別市場内訳

9.4.2.4 販売チャネル別市場内訳

9.4.2.5 用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 タイプ別市場内訳

9.5.4 販売チャネル別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のSLIバッテリー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 Acumuladores Moura SA

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 C&D Technologies Inc.

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Crown Battery Manufacturing Company

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 East Penn Manufacturing Co.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 EnerSys

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要なニュースとイベント

11.6 Exide Technologies

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 GSユアサ インターナショナル株式会社

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 ハンコック&カンパニー株式会社

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 iQインターナショナルAG

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

11.10 レオチ インターナショナル テクノロジー リミテッド

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

11.11 パワーソニック コーポレーション

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界のSLIバッテリー市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

122.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

SLIバッテリーは、自動車やその他の内燃機関を搭載した車両に広く使用される鉛蓄電池の一種です。SLIとは「Starting(始動)、Lighting(照明)、Ignition(点火)」の頭文字を取ったもので、エンジンの始動時に必要な大電流を供給し、ヘッドライトや点火システムへの電力供給を主な目的とします。エンジン停止時やオルタネーターからの発電量が不足している際には、車両の電装品へ電力を供給する役割も担います。エンジン稼働中はオルタネーターによって充電され、再利用される充電可能なバッテリーであり、特に低温時でも高い始動性能を発揮するCCA(Cold Cranking Amps)値が重視されます。

SLIバッテリーにはいくつかの種類があります。最も一般的なのは「液式バッテリー(開放型)」で、電解液の定期的な点検と補充が必要です。コスト効率が高く、幅広い車両に採用されています。次に「メンテナンスフリー(MF)バッテリー」があり、これは液式でありながら密閉構造により液量点検が不要とされています。カルシウム合金製の極板を使用し、自己放電や水の電気分解を抑制します。さらに高性能なものとして「AGMバッテリー(Absorbent Glass Mat)」があります。これは電解液をガラス繊維マットに染み込ませて保持する構造で、液漏れの心配がなく、振動に強く、充電受入性が高いという特徴があります。深い放電からの回復力も優れており、アイドリングストップ車などに多く採用されています。「ジェルバッテリー」も存在しますが、SLI用途ではAGMほど一般的ではありません。

SLIバッテリーの主な用途は、乗用車、トラック、バス、オートバイ、船舶、建設機械、農業機械など、内燃機関を搭載し、始動時に瞬間的な大電流を必要とするあらゆる車両や機器です。エンジンのクランキングに不可欠な役割を果たします。

関連技術としては、まず「オルタネーター」が挙げられます。これはエンジン稼働中にSLIバッテリーを充電し、車両の電装品に電力を供給する発電機です。次に「スターターモーター」は、SLIバッテリーから供給される大電流を利用してエンジンを回転させ、始動させるためのモーターです。近年普及が進む「アイドリングストップシステム」を搭載した車両では、頻繁なエンジン始動と停止に対応するため、従来のSLIバッテリーよりも耐久性と充電受入性に優れた「EFBバッテリー(Enhanced Flooded Battery)」や「AGMバッテリー」が採用されています。これらは、より多くの充放電サイクルに耐え、回生ブレーキシステムからの充電にも効率的に対応できるよう設計されています。また、バッテリーの状態を監視・制御する「バッテリーマネジメントシステム(BMS)」や、健全性を診断する「バッテリーテスター」も、SLIバッテリーの性能維持に重要です。