❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

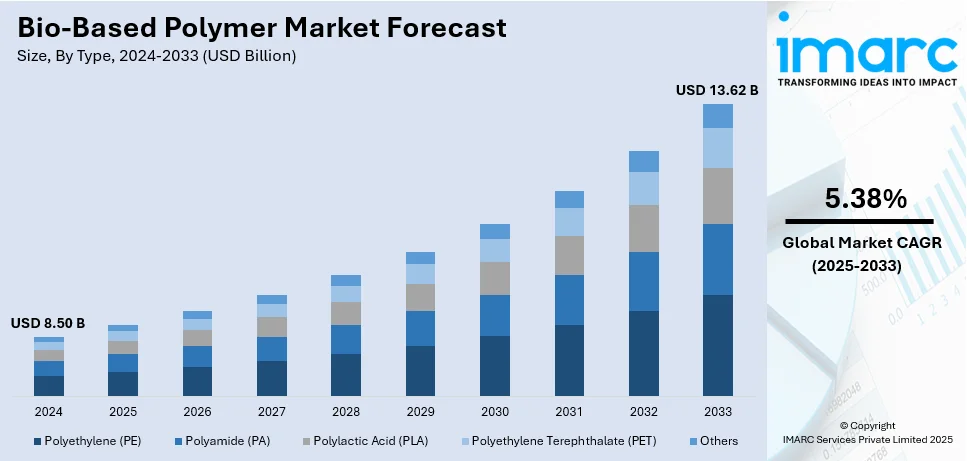

バイオベースポリマーの世界市場は、2024年の85億米ドルから2033年には136.2億米ドルへ拡大し、2025年から2033年にかけて年平均成長率(CAGR)5.38%で成長すると予測されています。現在、アジア太平洋地域が市場を主導しています。この市場成長の主要因は、政府の規制・政策、持続可能な包装への需要増加、バイオプラスチック生産への投資拡大、そしてバイオベースポリマー材料の技術進歩です。

世界的に政府の法律や政策が市場を強力に推進しています。欧州委員会は2022年11月、バイオベース、生分解性、堆肥化可能なプラスチックに関する包括的な政策枠組みを導入し、環境利益の向上と市場の統一理解を目指しています。また、Circular Bio-based Europe Joint Undertaking (CBE JU)は2023年に2億1550万ユーロをバイオベースソリューションに割り当て、特に高性能な新規バイオベースポリマー開発に1000万ユーロを充てました。これらの措置は、EUが化石燃料由来プラスチックへの依存を減らし、イノベーションを促進し、持続可能性を確保する強い意志を示しています。

米国市場も複数の要因で成長しています。2021年にはバイオベース製品産業が米国経済に4890億ドル貢献し、394万人の雇用を創出しました。米国農務省(USDA)は2024年3月、バイオマス供給網の回復力向上と国内生産拡大、新市場開拓のための戦略を発表。米国エネルギー省(DOE)の2023年報告書では、年間10億トン以上のバイオマスを安定的に生産可能とされ、豊富な原材料供給が期待されます。これらは、持続可能な製品への消費者需要増加とバイオ製造技術の進歩と相まって、米国市場の拡大を加速させています。

持続可能な包装への需要増加は、バイオベースポリマー市場の急速な拡大を促す大きなトレンドです。米国EPAによると、2021年のプラスチック廃棄物は一般廃棄物全体の12.2%を占め、プラスチック汚染削減への関心からバイオベース代替品の採用が広がっています。USDAのBioPreferredプログラムや生産者責任拡大(EPR)法も、ポリ乳酸(PLA)やPHAなどのバイオベースポリマーの包装用途での利用を後押ししています。

バイオプラスチック生産への投資も活発化しています。米国エネルギー省はバイオプラスチックを重要な成長分野と位置づけ、研究開発に投資。DOEの2022年バイオエコノミーレポートは、持続可能な経済への移行におけるバイオプラスチックの重要性を強調しています。欧州委員会のグリーンディールも再生可能・バイオベース材料の採用と持続可能な生産への投資を奨励。USDAの1億ドルのバイオ精製所支援プログラムのような政府資金も、大規模なバイオプラスチック製造を支援しています。

バイオベースポリマー材料の技術進歩は、自動車や繊維産業に革新をもたらしています。米国エネルギー省は、高性能用途における石油ベース代替品となる次世代バイオベース材料に投資し、2021年にはバイオ製品プログラムを立ち上げました。自動車分野では、米国EPAが再生可能材料の使用を推進し、NRELは自動車用途向けのバイオベースポリウレタンを実証。EUのHorizon 2020プログラムも、繊維や消費財分野でのバイオベース材料開発に資金を提供しています。これらの進展は、様々な分野でのバイオベースポリマーの採用を促し、より持続可能な製造技術への移行を加速させるでしょう。

市場はタイプ別(ポリエチレン(PE)、ポリアミド(PA)、ポリ乳酸(PLA)、ポリエチレンテレフタレート(PET)など)と用途別に分類されます。バイオベースPEは、その幅広い適用性と従来の化石燃料由来PEとの化学的同一性から、市場をリードしています。サトウキビエタノールなどの再生可能な原料から作られるバイオベースPEは、既存のインフラや用途へのシームレスな統合が可能であり、包装、消費財、自動車などの産業で好まれる選択肢となっています。

バイオベースポリマー市場は、持続可能な素材への需要増大を背景に急速に拡大しており、特にバイオベースPEが市場を牽引しています。2023年の欧州バイオプラスチック協会報告によると、バイオベースPEは世界のバイオベースポリマー生産の25%以上を占め、大手企業による包装材への採用が進んでいます。そのリサイクル性、耐久性、低炭素フットプリントが市場での優位性を確立しています。

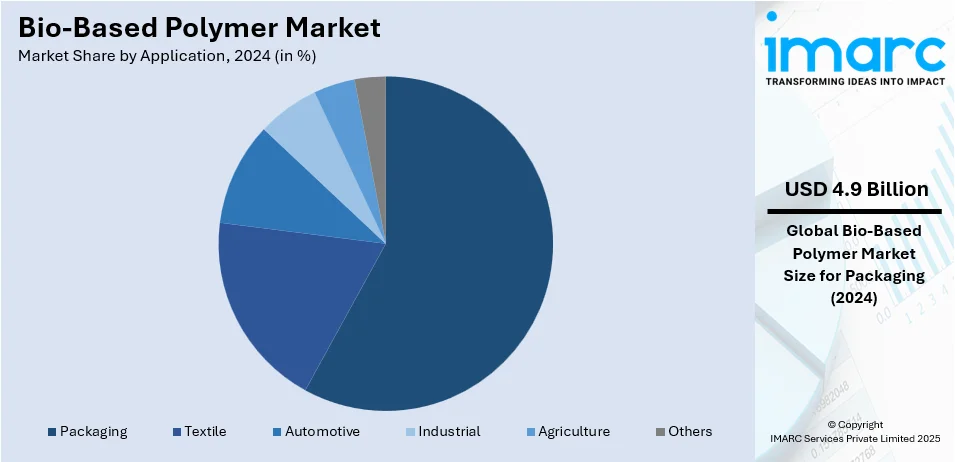

用途別では包装が最大のセグメントです。消費者の環境意識向上や使い捨てプラスチック規制が、食品容器、飲料ボトル、フィルムなどでのバイオベースポリマー使用を促進。大手ブランドも持続可能性目標達成のため導入し、技術進歩が食品・飲料用途への適合性を高めています。Eコマースの拡大もグリーン包装材料への需要を押し上げ、バイオポリマーの普及を加速させています。

地域別では、2024年にアジア太平洋地域が最大の市場です。中国、インド、タイなどの急速な工業化、環境規制強化、豊富な農業資源が要因。強力な製造基盤と中間層の拡大が包装、自動車、繊維分野での需要を牽引し、各国政府の支援プログラムが市場を後押ししています。主要生産者や研究機関の集積もイノベーションとコスト効率の高い生産を促進し、この地域を世界的リーダーとして確立しています。

北米市場も経済的、環境的、規制的要因により大きく拡大。使い捨てプラスチック禁止や持続可能素材利用への奨励といった政府の厳格な政策が移行を促し、米国農務省(USDA)のBioPreferredプログラムが市場導入を強化しています。消費財、Eコマース、食品・飲料分野での環境配慮型包装需要が増加し、大手企業も持続可能性目標達成のためバイオベースポリマーを導入。研究開発投資と技術開発も高性能バイオベースポリマー生産を可能にしています。

米国では、持続可能な生活様式を目指す政府政策に支えられ、バイオベースポリマー市場が著しい成長を記録。2021年にはバイオベース製品が経済に4890億ドル貢献し、その重要性が増しています。消費者の持続可能な代替品への需要増加と政府支援が成長を牽引し、継続的な研究開発投資が将来の市場拡大を確実にするでしょう。

欧州では、政府の規制と環境政策によりバイオベースポリマーが強く支持されています。EUは2025年までにプラスチック包装の50%リサイクル目標を設定し、持続可能な代替品への需要を促進。EUはHorizon Europe 2022で持続可能な素材イノベーションに1億ユーロを提供し、循環経済行動計画や使い捨てプラスチック削減目標も有利な環境を創出しています。各国政府も生産効率向上と規模拡大に向けた研究に投資しています。

アジア太平洋地域では、政府主導の持続可能な開発イニシアチブの一環として、バイオベースポリマー分野で急速な成長が見られます。中国のプラスチック消費量削減目標、インドのバイオベースポリマー生産推進、日本の消費奨励策など、各国政府の積極的な取り組みが地域での使用を大幅に増加させるでしょう。

ラテンアメリカでは、ブラジルがプラスチック廃棄物削減を含む持続可能性イニシアチブを通じて、環境への影響低減に積極的に取り組んでいます。

ブラジルは2030年までに温室効果ガス排出量を2005年比で53%削減する目標を掲げ、プラスチック汚染の削減など持続可能性への取り組みを強化している。これはバイオベースポリマーの利用を促進し、循環型経済への移行を支援するもので、政府によるバイオベース生産への投資も市場拡大を後押ししている。ラテンアメリカ地域全体でも環境意識の高まりと規制強化がバイオベース素材への転換を推進している。

中東・アフリカのバイオベースポリマー市場も、政府の取り組みと環境問題への意識向上により成長している。アラブ首長国連邦(UAE)は生分解性ポリマーの生産と利用を促進し、2025年までに使い捨てプラスチックを廃止する計画だ。南アフリカはプラスチック削減戦略を開始し、バイオベース素材を用いた包装開発が増加。アフリカ開発銀行もケニアなどでプラスチック代替品の開発プロジェクトに資金を提供しており、この地域の市場発展を段階的に促進すると期待される。

バイオベースポリマー業界の主要企業は、市場シェア拡大、新製品開発、持続可能性ニーズへの対応に積極的に取り組んでいる。研究開発に多額の投資を行い、バイオベースポリマーのコスト競争力、拡張性、性能向上を図っている。包装、自動車、建設、繊維など幅広い産業に対応するため、製品ポートフォリオの多様化にも注力。技術プロバイダー、原材料サプライヤー、エンドユーザーとの戦略的提携やパートナーシップも活発で、新しい用途開発やサプライチェーンの効率化を進めている。消費者の透明性要求や政府規制への準拠のため、持続可能性認証やライフサイクル分析も重視されており、多くの大手企業が世界的な需要増に対応するため生産能力を強化している。主要企業にはArkema S.A、BASF SE、Novamont S.p.A.などが挙げられる。

最近の動向として、2024年10月にはArkemaがフランスの拠点でバイオエタノール由来のエチルアクリレートの生産を開始し、製品の炭素排出量を30%削減。BASFも2024年第4四半期までに化石燃料由来のエチルアクリレートからバイオベース製品への移行を発表した。2024年6月にはNovamontが主導する1600万ユーロ超の「TERRIFIC」プロジェクトが始動し、農業副産物からバイオベースで堆肥化可能、リサイクル可能な包装材料の開発を目指している。2月にはTotalEnergies CorbionとBluephaが再生可能な原材料由来のバイオベースポリマーを用いた持続可能な繊維を開発。1月にはBraskemとFKuRがEU、ノルウェー、スイス、英国、イスラエル、トルコ、インドでサトウキビ由来エタノールを使用したバイオベースEVAの販売契約を締結し、温室効果ガス排出量削減に貢献している。

本レポートは、2019年から2033年までのバイオベースポリマー市場に関する包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスを網羅している。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ステークホルダーは、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析できる。また、競争環境の分析により、主要企業の市場における現在の位置付けを理解し、戦略策定に役立つ洞察を得られる。分析の基準年は2024年、予測期間は2025年から2033年で、ポリエチレン、ポリアミド、ポリ乳酸、PETなどのタイプ、包装、繊維、自動車などの用途、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域をカバーしている。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のバイオベースポリマー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ポリエチレン (PE)

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリアミド (PA)

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリ乳酸 (PLA)

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリエチレンテレフタレート (PET)

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場内訳

7.1 包装

7.1.1 市場動向

7.1.2 市場予測

7.2 繊維

7.2.1 市場動向

7.2.2 市場予測

7.3 自動車

7.3.1 市場動向

7.3.2 市場予測

7.4 産業

7.4.1 市場動向

7.4.2 市場予測

7.5 農業

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 アルケマ S.A.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務

13.3.1.4 SWOT分析

13.3.2 BASF SE

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務

13.3.2.4 SWOT分析

13.3.3 BiologiQ, Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務

13.3.3.4 SWOT分析

13.3.4 Biome Bioplastics

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Corbion

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務

13.3.6 Ecovia Bio

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務

13.3.6.4 SWOT分析

13.3.7 FKuR

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Novamont S.p.A.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Rodenburg Biopolymers

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 thyssenkrupp Uhde GmbH

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務

13.3.10.4 SWOT分析

図のリスト

図1:世界のバイオベースポリマー市場:主要な推進要因と課題

図2:世界のバイオベースポリマー市場:販売額(10億米ドル)、2019-2024年

図3:世界のバイオベースポリマー市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のバイオベースポリマー市場:タイプ別内訳(%)、2024年

図5:世界のバイオベースポリマー市場:用途別内訳(%)、2024年

図6:世界のバイオベースポリマー市場:地域別内訳(%)、2024年

図7:世界のバイオベースポリマー(ポリエチレン-PE)市場:販売額(百万米ドル)、2019年および2024年

図8:世界のバイオベースポリマー(ポリエチレン-PE)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界のバイオベースポリマー(ポリアミド-PA)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のバイオベースポリマー(ポリアミド-PA)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界のバイオベースポリマー(ポリ乳酸-PLA)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のバイオベースポリマー(ポリ乳酸-PLA)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界のバイオベースポリマー(ポリエチレンテレフタレート-PET)市場:販売額(百万米ドル)、2019年および2024年

図14:世界のバイオベースポリマー(ポリエチレンテレフタレート-PET)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界のバイオベースポリマー(その他のタイプ)市場:販売額(百万米ドル)、2019年および2024年

図16:世界のバイオベースポリマー(その他のタイプ)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:バイオベースポリマー(包装)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:バイオベースポリマー(包装)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:バイオベースポリマー(繊維)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:バイオベースポリマー(繊維)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:バイオベースポリマー(自動車)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:バイオベースポリマー(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:バイオベースポリマー(産業)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:バイオベースポリマー(産業)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:バイオベースポリマー(農業)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:バイオベースポリマー(農業)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界:バイオベースポリマー(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:バイオベースポリマー(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図29:北米:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図30:北米:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図31:米国:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図32:米国:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図33:カナダ:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図34:カナダ:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図35:アジア太平洋:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図36:アジア太平洋:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図37:中国:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図38:中国:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図39:日本:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図40:日本:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図41:インド:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図42:インド:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図43:韓国:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図44:韓国:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図45:オーストラリア:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図46:オーストラリア:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図47:インドネシア:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図48:インドネシア:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図49:その他:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図50:その他:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図51:欧州:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図52:欧州:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:バイオベースポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図57:英国:バイオベースポリマー市場:販売額(百万米ドル)、2019年および2024年

図58: 英国: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図59: イタリア: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図60: イタリア: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図61: スペイン: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図62: スペイン: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図63: ロシア: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図64: ロシア: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図65: その他: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図66: その他: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図67: ラテンアメリカ: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図68: ラテンアメリカ: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図69: ブラジル: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図70: ブラジル: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図71: メキシコ: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図72: メキシコ: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図73: その他: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図74: その他: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図75: 中東およびアフリカ: バイオベースポリマー市場: 販売額(百万米ドル), 2019年および2024年

図76: 中東およびアフリカ: バイオベースポリマー市場: 国別内訳(%), 2024年

図77: 中東およびアフリカ: バイオベースポリマー市場予測: 販売額(百万米ドル), 2025-2033年

図78: 世界: バイオベースポリマー産業: SWOT分析

図79: 世界: バイオベースポリマー産業: バリューチェーン分析

図80: 世界: バイオベースポリマー産業: ポーターの5つの力分析

バイオマスプラスチックは、再生可能な生物資源を原料として製造される高分子材料の総称です。従来の石油由来プラスチックとは異なり、トウモロコシ、サトウキビ、セルロース、デンプン、植物油などのバイオマスから作られます。これにより、地球温暖化の原因となる二酸化炭素の排出量削減に貢献し、持続可能な社会の実現を目指す上で重要な役割を担っています。

種類としては、大きく分けて生分解性を持つものと持たないものがあります。生分解性バイオマスプラスチックには、微生物によって分解されるポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリブチレンサクシネート(PBS)などがあります。PLAはトウモロコシやサトウキビ由来の乳酸を重合して作られ、透明性や加工性に優れます。PHAは微生物が体内に蓄積するポリエステルで、土壌や水中で分解されます。一方、非生分解性バイオマスプラスチックには、サトウキビ由来のエタノールから作られるバイオポリエチレン(バイオPE)や、部分的にバイオマス由来原料を使用するバイオポリエチレンテレフタレート(バイオPET)、ヒマシ油由来のバイオポリアミド(バイオPA)などがあります。これらは石油由来の同種プラスチックと化学構造が同じであるため、同等の物性を持ち、既存のリサイクルシステムも利用しやすいという特徴があります。

用途は多岐にわたります。包装材料としては、食品容器、フィルム、飲料ボトルなどにPLA、バイオPE、バイオPETが利用されています。自動車分野では、内装部品やエンジンルーム周辺部品にバイオPAやバイオPPが採用されることがあります。繊維製品では、衣料品や不織布にPLAやバイオPETが使われています。その他、家電製品の筐体、玩具、文具などの一般消費財、農業用マルチフィルムや育苗ポット、医療分野での縫合糸や薬剤徐放システムなど、幅広い分野での応用が進んでいます。

関連技術としては、バイオマスを燃料、化学品、高分子材料などに変換する統合プロセスであるバイオリファイナリー技術が基盤となります。また、PLAの原料となる乳酸やPHAを直接生産するための発酵技術、微生物の能力を向上させる遺伝子工学技術も重要です。バイオマス由来のモノマーを化学的に合成し、それを重合して高分子を得る技術も発展しています。製品のライフサイクル全体での環境負荷を評価するライフサイクルアセスメント(LCA)も、バイオマスプラスチックの持続可能性を客観的に示す上で不可欠な技術です。使用済み製品の適切な処理を可能にするコンポスト化技術やリサイクル技術の開発も進められています。