❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

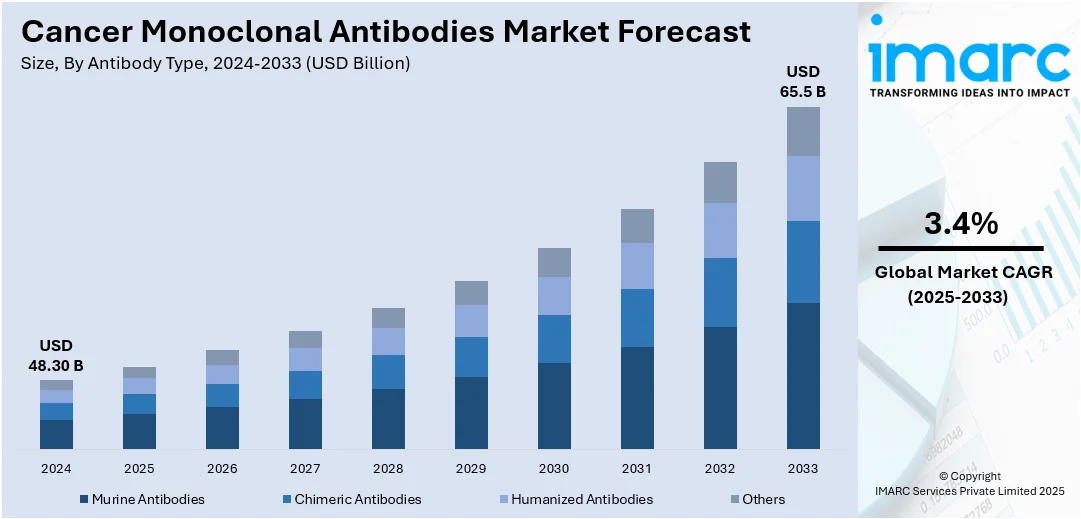

世界の癌モノクローナル抗体市場は、2025年に483億ドル、2034年には655億ドルに達すると予測され、2026年から2034年にかけて年平均成長率(CAGR)3.4%で成長する見込みです。2024年には北米が市場の38.7%を占め、その優位性は、先進医療インフラ、革新治療法の早期導入、主要バイオ医薬品企業の存在、高い癌罹患率、有利な償還政策に起因します。

市場成長の主な推進要因は、複雑で難治性の腫瘍タイプ増加に伴う、より精密な標的治療法の需要拡大です。腫瘍学における免疫療法の重視が高まり、モノクローナル抗体ベース薬剤の臨床試験と規制経路が加速。バイオシミラーの台頭により、特に新興市場での治療アクセスが拡大し普及を促進しています。抗体薬物複合体(ADC)や二重特異性抗体における継続的な技術革新は、治療効果と特異性を向上。学術界と産業界の連携強化や、高所得国における支援的な償還制度も市場成長を後押しします。例えば、ルートヴィヒ癌研究所と台北医科大学は、免疫療法抵抗性の肝臓癌に効果を示す新規モノクローナル抗体PLT012を開発し、FDAの希少疾病用医薬品指定を受けています。米国市場では、強力なバイオ医薬品イノベーションエコシステム、迅速な承認経路、個別化医療への注力が成長を牽引しています。

主要な市場トレンドは以下の通りです。

第一に、**癌罹患率の上昇がモノクローナル抗体の需要を促進**。WHOは2050年までに3,500万件以上の新規癌症例を予測しており、副作用が少なく標的を絞ったモノクローナル抗体への需要が高まっています。

第二に、**費用対効果の高いバイオシミラーモノクローナル抗体の採用が増加**。これらは元の生物学的製剤に匹敵する有効性とコスト削減効果を提供し、特に医療資金が限られた地域での治療アクセス拡大に貢献しています。

第三に、**個別化医療を支える技術進歩**。遺伝子シーケンシングと標的遺伝子選択の進歩により、特定の遺伝子マーカーを標的とするモノクローナル抗体が開発され、患者の転帰改善と副作用軽減に寄与。BioNTechのBNT111のような革新的な治療法も、個別化医療の進展を示しています。

市場は抗体タイプ、薬剤タイプ、用途、エンドユーザーに基づいて分類されます。抗体タイプ別では、2024年に**ヒト化抗体**が市場の約40.7%を占め、最大のセグメントです。ヒト化抗体は、優れた有効性、免疫原性の低減、安全性プロファイルの向上により、繰り返し投与に適しており、癌細胞抗原に特異的に結合することで標的治療を提供します。個別化医療の採用拡大と遺伝子工学の進歩が、その優位性をさらに強固にしています。主要な薬剤タイプには、ベバシズマブ、リツキシマブ、トラスツズマブなどがあります。

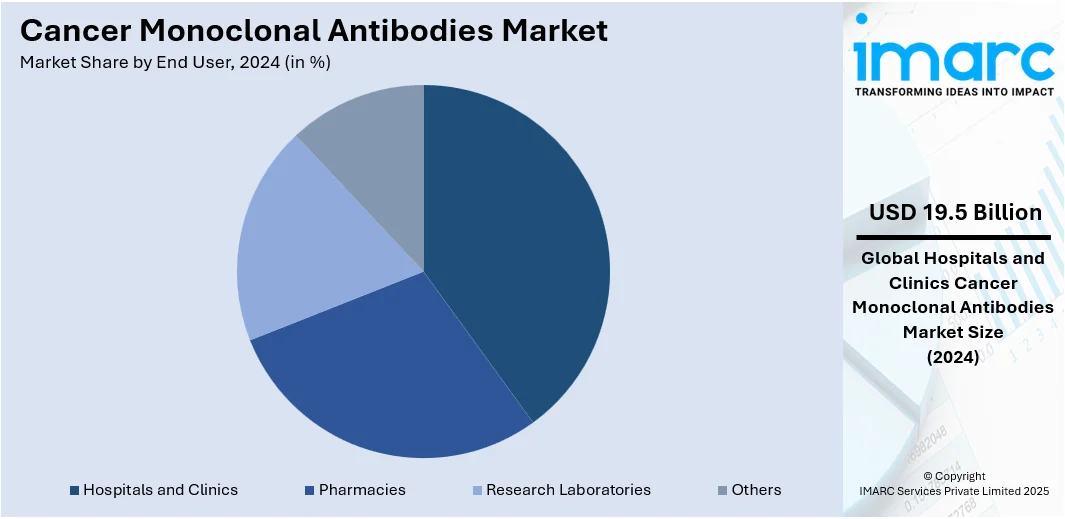

2024年の癌モノクローナル抗体市場では、薬剤別ではトラスツズマブ(ハーセプチン)が、用途別では血液癌が、エンドユーザー別では病院・診療所がそれぞれ市場を牽引している。

トラスツズマブは、HER2陽性乳癌・胃癌治療での確立された有効性、生存率改善、広範な採用、安全性、標準治療への組み込みにより市場を支配。併用療法やバイオシミラー開発による用途拡大も、アクセス性と価格を向上させている。

血液癌セグメントは、白血病、リンパ腫、多発性骨髄腫など血液悪性腫瘍に対するモノクローナル抗体療法の高い有効性により、市場シェア約23.8%を占める。これら癌は標的となる特定の表面抗原を持ち、固形腫瘍より細胞環境へのアクセスが容易なため治療効果が高い。世界的な発生率増加と標的療法・バイオシミラー開発の進展が、患者アクセスを拡大している。

病院・診療所セグメントは、高度な腫瘍治療実施と複雑なケアプロトコル管理における中心的役割により、市場シェア約40.3%を占める。必要なインフラ、専門スタッフ、診断能力を備え、静脈内投与が主である治療には臨床環境が不可欠。癌センター増加、患者数、有利な償還政策も優位性を強化している。

地域別では、2024年に北米が38.7%以上の最大の市場シェアを占める。北米は、高度な医療インフラ、革新的な治療法の高い採用、主要製薬会社の存在、研究投資、有利な規制支援により市場を支配。癌発生率上昇、標的療法への意識向上、健康保険普及も治療普及に貢献し、臨床試験と協力がイノベーションを促進している。

特に米国は北米市場の約84.30%を占め、慢性疾患負担の高さと免疫療法における高度な研究能力が市場拡大を牽引。精密医療への投資、新規癌症例増加予測、迅速承認を支援する規制、専門機関の存在が市場を活性化。個別化治療への意識向上、実世界データ活用、戦略的協力、外来診療普及、AI導入が、有効性とアクセス性を高めている。

欧州市場は、強力な公衆衛生インフラと免疫腫瘍学イノベーションを重視する政府政策に推進される。国・地域プログラムによる研究資金提供がパイプラインを強化し、欧州委員会も癌対策に資金を拠出。臨床試験の調和が承認期間を短縮し、価値ベース医療への移行が効果的な治療法の採用を促進。外来生物学的療法による入院削減、バイオ製造技術の進歩、市販後監視の強化が、生産効率とコスト削減に寄与。高齢者人口の増加も個別化治療の需要を高めている。

アジア太平洋地域の市場は、医療費増加と診断能力の急速な改善により拡大。官民パートナーシップと政府の医療支出増加が、地域のバイオ医薬品ハブ確立と現地開発・流通を促進している。

がんモノクローナル抗体市場は、がん罹患率の増加、治療用途の拡大、次世代抗体療法の研究継続により、今後数年間で持続的な成長が見込まれています。副作用を最小限に抑える高度な標的療法への需要が高まり、ゲノムプロファイリングの統合が個別化されたモノクローナル抗体治療を促進しています。医療観光、コールドチェーンインフラへの投資、デジタルヘルスプラットフォームも市場成長を支えています。

地域別に見ると、アジア太平洋地域では、インドが2024-2025年度予算で約119.8億ドルを割り当て、そのうち115.1億ドルが医療サービス、4.67億ドルが健康研究に充てられるなど、高度ながん治療への国家的なコミットメントが示されています。中間層の拡大と医療リテラシーの向上も需要を牽引しています。

ラテンアメリカ市場は、腫瘍ケアインフラの改善と専門治療へのアクセス拡大により勢いを増しています。ブラジルでは75歳までに男性の23.8%、女性の18.3%ががんを発症すると推定されており、政府のがんケアプロトコル近代化への取り組みがバイオ医薬品の臨床導入を促進しています。国際的な学術・研究機関との戦略的協力も、臨床試験と生物学的製剤開発の現地能力を高めています。

中東・アフリカ市場は、腫瘍センターへの投資増加と専門ケアへのアクセス向上により拡大しています。サウジアラビアは医療民営化に650億ドルを投じ、がん治療インフラと高度なバイオ医薬品へのアクセスを強化する計画です。早期がん発見を促進する啓発キャンペーンや、輸液クリニックや診断ラボを含むインフラ整備も、治療の利用しやすさを向上させています。

競争環境は、急速なイノベーション、活発なパイプライン拡大、バイオテクノロジー企業と研究機関との提携によって特徴づけられます。2024年1月には、ジョンソン・エンド・ジョンソンがAmbrx Biopharmaを20億ドルで買収し、前立腺がん治療薬ARX517などの抗体薬物複合体を含む腫瘍パイプラインを強化しました。企業は標的化の改善と副作用の軽減を目指し、抗体工学に注力しています。市場競争は、知的財産保護、規制経路、バイオシミラーの圧力、ライセンス契約、地理的成長戦略によって影響されます。

最近の動向として、2025年6月には英国MHRAが、進展型小細胞肺がんに対する初の抗PD-1モノクローナル抗体であるserplulimab(Hetronifly)を承認しました。また、Hummingbird BioscienceはPercheron Therapeuticsに抗VISTAモノクローナル抗体HMBD-002の独占的全世界ライセンスを供与し、最大2.9億ドルの支払いとロイヤリティを受け取る契約を締結しました。2025年3月にはInfinity Bioが、がんモデルにおける免疫応答と自己免疫の詳細なマッピングを可能にするマウス抗体リアクトームプロファイリングプラットフォーム「MuSIGHT™」を発表しました。2025年1月には、ロシュがFDAからPATHWAY HER2(4B5)テストの拡大承認を受け、HER2-ultralow乳がん患者のENHERTU適格性を特定できるようになり、未治療セグメントへの標的療法アクセスを可能にしました。

本市場レポートは、2020年から2034年までの市場動向、予測、主要セグメント(抗体タイプ、薬剤タイプ、用途、エンドユーザー、地域)、主要企業の詳細なプロファイルを提供し、ステークホルダーが市場の推進要因、課題、機会を理解し、競争環境を評価するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のがんモノクローナル抗体市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 抗体タイプ別市場内訳

6.1 マウス抗体

6.1.1 市場トレンド

6.1.2 市場予測

6.2 キメラ抗体

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ヒト化抗体

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 薬剤タイプ別市場内訳

7.1 ベバシズマブ (アバスチン)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 リツキシマブ (リツキサン)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 トラスツズマブ (ハーセプチン)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 セツキシマブ (アービタックス)

7.4.1 市場トレンド

7.4.2 市場予測

7.5 パニツムマブ (ベクティビックス)

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 用途別市場内訳

8.1 乳がん

8.1.1 市場トレンド

8.1.2 市場予測

8.2 血液がん

8.2.1 市場トレンド

8.2.2 市場予測

8.3 肝臓がん

8.3.1 市場トレンド

8.3.2 市場予測

8.4 脳腫瘍

8.4.1 市場トレンド

8.4.2 市場予測

8.5 大腸がん

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院および診療所

9.1.1 市場トレンド

9.1.2 市場予測

9.2 薬局

9.2.1 市場トレンド

9.2.2 市場予測

9.3 研究機関

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 その他

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アムジェン社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アッヴィ社(アボット・ラボラトリーズ)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 アストラゼネカ社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 バイオコン・リミテッド

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ブリストル・マイヤーズ スクイブ社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 イーライリリー・アンド・カンパニー

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 F. ホフマン・ラ・ロシュ社(ロシュ・ホールディングAG)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ジェンマブ A/S

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 メルク・アンド・カンパニー

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ファイザー社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

List of Figures

図1:世界:がんモノクローナル抗体市場:主要な推進要因と課題

図2:世界:がんモノクローナル抗体市場:販売額(10億米ドル)、2020-2025年

図3:世界:がんモノクローナル抗体市場:抗体タイプ別内訳(%)、2025年

図4:世界の癌モノクローナル抗体市場:薬剤タイプ別内訳(%)、2025年

図5:世界の癌モノクローナル抗体市場:用途別内訳(%)、2025年

図6:世界の癌モノクローナル抗体市場:エンドユーザー別内訳(%)、2025年

図7:世界の癌モノクローナル抗体市場:地域別内訳(%)、2025年

図8:世界の癌モノクローナル抗体市場予測:販売額(10億米ドル)、2026-2034年

図9:世界の癌モノクローナル抗体(マウス抗体)市場:販売額(100万米ドル)、2020年および2025年

図10:世界の癌モノクローナル抗体(マウス抗体)市場予測:販売額(100万米ドル)、2026-2034年

図11:世界の癌モノクローナル抗体(キメラ抗体)市場:販売額(100万米ドル)、2020年および2025年

図12:世界の癌モノクローナル抗体(キメラ抗体)市場予測:販売額(100万米ドル)、2026-2034年

図13:世界の癌モノクローナル抗体(ヒト化抗体)市場:販売額(100万米ドル)、2020年および2025年

図14:世界の癌モノクローナル抗体(ヒト化抗体)市場予測:販売額(100万米ドル)、2026-2034年

図15:世界の癌モノクローナル抗体(その他の種類の抗体)市場:販売額(100万米ドル)、2020年および2025年

図16:世界の癌モノクローナル抗体(その他の種類の抗体)市場予測:販売額(100万米ドル)、2026-2034年

図17:世界の癌モノクローナル抗体(ベバシズマブ)市場:販売額(100万米ドル)、2020年および2025年

図18:世界の癌モノクローナル抗体(ベバシズマブ)市場予測:販売額(100万米ドル)、2026-2034年

図19:世界の癌モノクローナル抗体(リツキシマブ)市場:販売額(100万米ドル)、2020年および2025年

図20:世界の癌モノクローナル抗体(リツキシマブ)市場予測:販売額(100万米ドル)、2026-2034年

図21:世界の癌モノクローナル抗体(トラスツズマブ)市場:販売額(100万米ドル)、2020年および2025年

図22:世界の癌モノクローナル抗体(トラスツズマブ)市場予測:販売額(100万米ドル)、2026-2034年

図23:世界の癌モノクローナル抗体(セツキシマブ)市場:販売額(100万米ドル)、2020年および2025年

図24:世界の癌モノクローナル抗体(セツキシマブ)市場予測:販売額(100万米ドル)、2026-2034年

図25:世界の癌モノクローナル抗体(パニツムマブ)市場:販売額(100万米ドル)、2020年および2025年

図26:世界の癌モノクローナル抗体(パニツムマブ)市場予測:販売額(100万米ドル)、2026-2034年

図27:世界の癌モノクローナル抗体(その他の薬剤タイプ)市場:販売額(100万米ドル)、2020年および2025年

図28:世界の癌モノクローナル抗体(その他の薬剤タイプ)市場予測:販売額(100万米ドル)、2026-2034年

図29:世界の癌モノクローナル抗体(乳がん)市場:販売額(100万米ドル)、2020年および2025年

図30:世界の癌モノクローナル抗体(乳がん)市場予測:販売額(100万米ドル)、2026-2034年

図31:世界の癌モノクローナル抗体(血液がん)市場:販売額(100万米ドル)、2020年および2025年

図32:世界の癌モノクローナル抗体(血液がん)市場予測:販売額(100万米ドル)、2026-2034年

図33:世界の癌モノクローナル抗体(肝臓がん)市場:販売額(100万米ドル)、2020年および2025年

図34:世界の癌モノクローナル抗体(肝臓がん)市場予測:販売額(100万米ドル)、2026-2034年

図35:世界の癌モノクローナル抗体(脳腫瘍)市場:販売額(100万米ドル)、2020年および2025年

図36:世界の癌モノクローナル抗体(脳腫瘍)市場予測:販売額(100万米ドル)、2026-2034年

図37:世界の癌モノクローナル抗体(結腸直腸がん)市場:販売額(100万米ドル)、2020年および2025年

図38:世界:がんモノクローナル抗体(大腸がん)市場予測:売上高(百万米ドル)、2026-2034年

図39:世界:がんモノクローナル抗体(その他の用途)市場:売上高(百万米ドル)、2020年および2025年

図40:世界:がんモノクローナル抗体(その他の用途)市場予測:売上高(百万米ドル)、2026-2034年

図41:世界:がんモノクローナル抗体(病院および診療所)市場:売上高(百万米ドル)、2020年および2025年

図42:世界:がんモノクローナル抗体(病院および診療所)市場予測:売上高(百万米ドル)、2026-2034年

図43:世界:がんモノクローナル抗体(薬局)市場:売上高(百万米ドル)、2020年および2025年

図44:世界:がんモノクローナル抗体(薬局)市場予測:売上高(百万米ドル)、2026-2034年

図45:世界:がんモノクローナル抗体(研究機関)市場:売上高(百万米ドル)、2020年および2025年

図46:世界:がんモノクローナル抗体(研究機関)市場予測:売上高(百万米ドル)、2026-2034年

図47:世界:がんモノクローナル抗体(その他)市場:売上高(百万米ドル)、2020年および2025年

図48:世界:がんモノクローナル抗体(その他)市場予測:売上高(百万米ドル)、2026-2034年

図49:北米:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図50:北米:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図51:米国:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図52:米国:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図53:カナダ:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図54:カナダ:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図55:アジア太平洋:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図56:アジア太平洋:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図57:中国:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図58:中国:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図59:日本:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図60:日本:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図61:インド:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図62:インド:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図63:韓国:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図64:韓国:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図65:オーストラリア:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図66:オーストラリア:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図67:その他:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図68:その他:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図69:欧州:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図70:欧州:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図71:ドイツ:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図72:ドイツ:がんモノクローナル抗体市場予測:売上高(百万米ドル)、2026-2034年

図73:フランス:がんモノクローナル抗体市場:売上高(百万米ドル)、2020年および2025年

図74:フランス:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図75:イギリス:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図76:イギリス:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図77:イタリア:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図78:イタリア:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図79:スペイン:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図80:スペイン:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図81:ロシア:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図82:ロシア:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図83:その他:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図84:その他:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図85:ラテンアメリカ:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図86:ラテンアメリカ:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図87:ブラジル:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図88:ブラジル:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図89:メキシコ:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図90:メキシコ:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図91:その他:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図92:その他:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図93:中東・アフリカ:がんモノクローナル抗体市場:販売額(百万米ドル)、2020年および2025年

図94:中東・アフリカ:がんモノクローナル抗体市場予測:販売額(百万米ドル)、2026年~2034年

図95:世界:がんモノクローナル抗体産業:SWOT分析

図96:世界:がんモノクローナル抗体産業:バリューチェーン分析

図97:世界:がんモノクローナル抗体産業:ポーターのファイブフォース分析

がんモノクローナル抗体は、特定のがん細胞表面の抗原に特異的に結合するよう人工的に作製された抗体医薬品です。単一のB細胞クローンから産生されるため「モノクローナル(単一クローン性)」と呼ばれ、がん治療における標的療法の中核を担っています。免疫系の自然な防御機構を模倣または強化することで、がん細胞を攻撃します。

その種類は、免疫原性の違いから主に四つに分類されます。まず、マウス由来の「マウス抗体(-omab)」は、ヒトへの投与で強い免疫反応を引き起こす可能性があります。次に、マウスの可変部とヒトの定常部を組み合わせた「キメラ抗体(-ximab)」があり、免疫原性が低減されています(例:リツキシマブ)。さらに、マウスの抗原結合部位(CDR)のみをヒト抗体に移植した「ヒト化抗体(-zumab)」は、免疫原性がより一層抑えられています(例:トラスツズマブ)。最も免疫原性が低いのは、遺伝子組み換え技術やヒト抗体産生マウスを用いて作製される「完全ヒト抗体(-umab)」です(例:パニツムマブ)。これら以外にも、抗体に強力な抗がん剤を結合させた「抗体薬物複合体(ADC)」や、二つの異なる抗原に同時に結合できる「二重特異性抗体」など、多様な形式が開発されています。

がんモノクローナル抗体の主な用途は、がん細胞の直接的な殺傷、増殖阻害、そして免疫系の活性化です。直接的な殺傷メカニズムとしては、抗体依存性細胞傷害(ADCC)や補体依存性細胞傷害(CDC)により、免疫細胞や補体系を介してがん細胞を破壊します。また、がん細胞の増殖に必要な受容体(例:EGFR, HER2)に結合し、そのシグナル伝達を阻害することで増殖を抑制したり、腫瘍への栄養供給を担う血管新生を阻害したりします。近年特に注目されているのは、PD-1やCTLA-4といった免疫チェックポイント分子を阻害し、がん細胞によって抑制されていたT細胞の抗腫瘍活性を回復させる免疫チェックポイント阻害薬としての応用です(例:ニボルマブ、ペムブロリズマブ)。

関連技術としては、抗体の構造を改変し、機能や安全性を向上させる「遺伝子組み換え技術」や「抗体工学」が基盤となっています。特定の抗原に結合する抗体を効率的に選別する「ファージディスプレイ法」も重要です。また、抗体医薬品の設計や作用機序の解析には「バイオインフォマティクス」が不可欠であり、大量生産には高度な「細胞培養技術」が用いられます。これらの技術の進歩が、次世代の抗体医薬品開発を加速させています。