❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

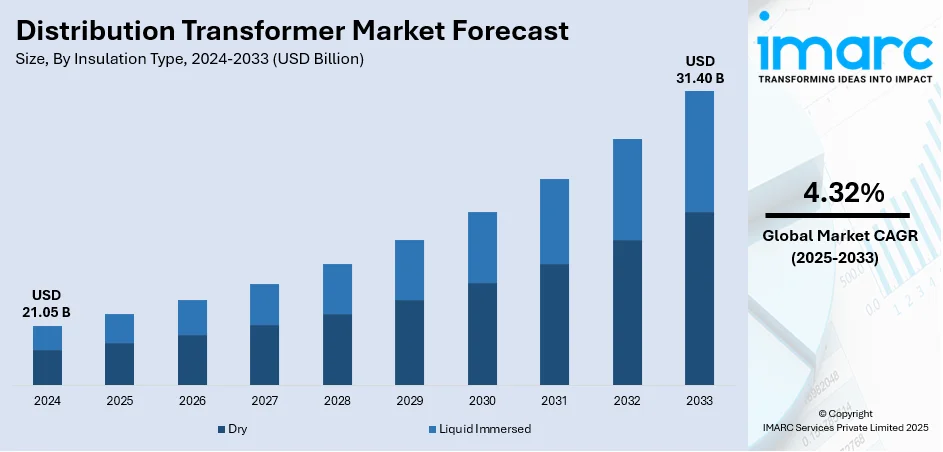

世界の配電用変圧器市場は、2024年に210.5億ドルと評価され、2033年までに314億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.32%で成長が見込まれます。2024年にはアジア太平洋地域が市場の45.6%を占め、最大のシェアを誇ります。

この市場の成長は、電力需要の増加、新興経済国での都市開発、再生可能エネルギー源への移行が主な牽引役です。エネルギー効率に関する厳格な規制も技術アップグレードを促し、世界の電力消費量増加に伴う変圧器の効率向上やスマートグリッド統合が市場シェアを拡大させています。老朽化したインフラの更新や、再生可能エネルギーの変動性に対応できる高効率変圧器への需要も高まっています。

製造業者は、効率向上、エネルギー損失削減、寿命延長といった先進技術開発に注力。スマートグリッド技術への関心も高く、リアルタイム監視システム内蔵の高度な配電用変圧器が生産され、電力網の制御・管理を向上させています。各国政府や電力会社による高効率変圧器の使用奨励策も市場成長を後押ししています。

米国市場も、効率的で信頼性の高い配電需要の増加により著しい成長を見せています。電力会社は需要増に対応するためインフラをアップグレードし、再生可能エネルギーの断続性に対応する変圧器開発が推進されています。米国の製造業者は、設計、材料、スマート技術で革新を進め、センサーやIoT機能を搭載したスマート配電用変圧器がリアルタイム監視とグリッド信頼性向上に貢献し、電力網の強靭化に寄与しています。

2025年、日立エナジーはCERAWeekで、2027年までに主要変圧器部品の世界的な製造能力強化に2.5億ドル超の追加投資を発表。これは、同社の60億ドル投資に対する迅速な対応であり、変圧器不足の深刻化を示しています。米国への投資には、国内生産強化とサプライチェーン強化のための100人以上の雇用創出が含まれます。

市場の主なトレンドは電力需要の増加です。人口増加と急速な都市化が信頼性の高い電力供給の必要性を高め、変圧器需要を促進。Enerdataによると、電力消費量は2022年に9%増の1320TWHに達しました。インドの都市人口は2030年までに5億9000万人に達すると推定され、これは市場予測を押し上げる要因です。

再生可能エネルギー源の増加も重要で、風力や太陽光への移行は、変動するエネルギー入力に対応するため、高度な変圧器導入を含むグリッドインフラのアップグレードを必要とします。

エネルギー効率に関する厳格な規制強化も市場を牽引。世界中の政府による効率・排出量削減規制は、電力会社や産業界に高効率変圧器技術の採用を促しています。インドの一次エネルギー需要は2030年までに大幅に増加すると予測され、同国電力省はBEEを通じて様々な省エネイニシアチブを展開しています。

市場は絶縁タイプ、設置方法、相、定格電力で分類され、絶縁タイプ別では液中式が2024年に約68%を占め最大です。その優れた冷却特性と放熱効率、高負荷での動作能力が需要を牽引。シリコンや生分解性エステルといった環境配慮型・耐火性絶縁液の進歩も採用を促進しています。

ベトナムのバクニンに最先端変圧器工場が開設され、業界初のTVP(過電圧保護)技術が発表された。

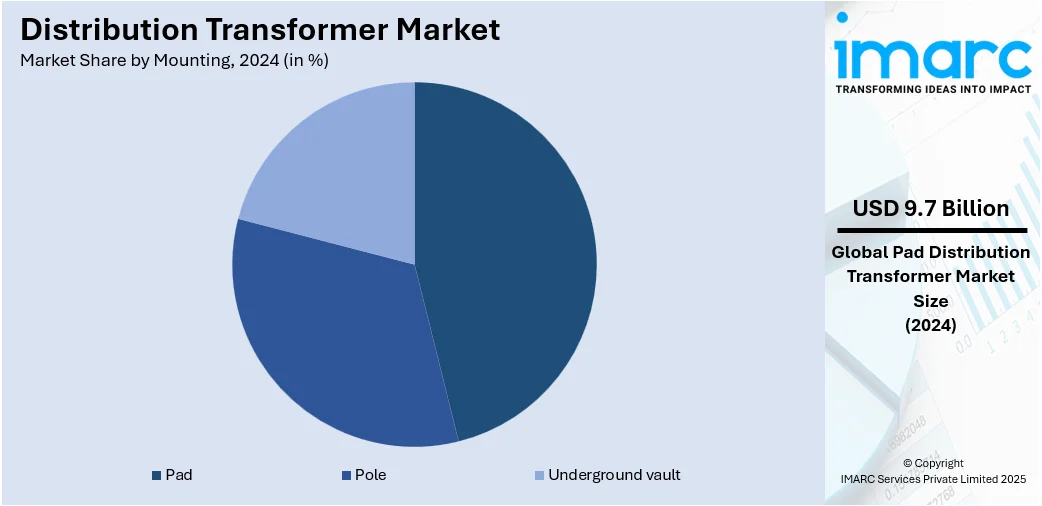

変圧器市場は設置方式別に分析されており、パッドマウント型変圧器が2024年に約32%の市場シェアでリードしている。これは、都市部や郊外での省スペース性、景観に溶け込む目立たないデザイン、地下接続や不正防止エンクロージャによる公共エリアでの安全性向上、メンテナンスや交換の容易さ、そして静音性といった利点が需要を牽引しているためである。

相別では、単相変圧器は住宅地や小規模商業施設での低電圧・低電力需要、費用対効果、設置の容易さ、分散型エネルギーシステム(屋上太陽光発電など)、途上国での農村電化の進展が需要を促進している。一方、三相変圧器は、大規模商業施設や産業用途で必要とされる安定した高電力供給、重機や広範な電気システムに必要な高負荷処理能力、グリッド統合、再生可能エネルギープロジェクト、そして産業部門や大規模インフラプロジェクトの拡大が需要を牽引している。

定格電力別では、500 kVA以下の配電用変圧器が2024年に約32%の市場シェアでリードしている。これは、軽商業・住宅用途への適合性、費用対効果、コンパクトさ、低負荷要件への効率性、小規模産業やショッピング複合施設を含む都市住宅地・小規模商業部門の継続的な拡大、新興国での農村電化の推進、環境配慮型材料と建設方法の採用、そしてエネルギー効率の高い性能が需要を促進しているためである。

地域別分析では、アジア太平洋地域が2024年に45.6%超の最大市場シェアを占めている。この地域の急速な工業化と都市化の進展、電力需要増大に対応するための電力構造への投資(インド、中国など)、再生可能エネルギー統合の推進、エネルギー効率向上と送配電網損失削減を目指す政府イニシアチブが市場を牽引している。例えば、東芝送配電システム・インドは、今後3年間で変圧器の生産能力増強に100億円(約500クローネ)を投資する計画である。

米国では、住宅、商業、産業部門における電力需要の増加が配電用変圧器の需要を促進している。米国エネルギー情報局によると、電力需要は2024年の4097億kWhから2026年には4278億kWhに増加すると予測されている。電力インフラへの投資、老朽化した電力網の近代化、電化イニシアチブ、エネルギー信頼性向上、高度な監視技術の統合、スマートグリッド導入、電気自動車充電ネットワークの拡大が市場成長を後押ししており、電力会社や民間事業者は送電損失の削減にも注力している。

欧州では、再生可能エネルギー部門の成長が配電用変圧器の導入を促進しており、既存の電力網への効率的な統合が求められている。国際エネルギー機関によると、欧州連合(EU)はクリーンエネルギーへのコミットメントを強化し、2025年には約3900億ドルを投資する見込みである。太陽光や風力などの再生可能エネルギー源が都市部や農村部で拡大するにつれて、変動するエネルギー出力を安定させ、電力を効果的に配電するための高度な変圧器が不可欠となっている。グリッド運用者はスマートで環境に優しいグリッドへの投資を積極的に進めている。

配電変圧器市場は、グリッドの柔軟性向上、変動性再生可能エネルギーへの対応、分散型エネルギーフロー管理、排出量削減、エネルギー転換政策、グリッドのデジタル化によって急速に拡大しています。

ラテンアメリカでは、急速な都市化とそれに伴う電力需要の増加が市場を牽引しています。2025年までに3億1500万人が大都市に居住し、一人当たりGDPが2万3000ドルに達すると予測されており、安定した電力供給のための配電変圧器の導入が加速しています。電力会社は、新しい住宅地、商業ハブ、交通システムに対応するため、送電網の拡張と近代化に注力し、電気負荷密度の増加に対応する効率的な電力供給ソリューションを求めています。

中東およびアフリカ地域では、スマートシティや建設プロジェクトの成長が配電変圧器の採用を後押ししています。2025年までに中東で約500億ドルがスマートシティプロジェクトに投資される見込みで、これらの取り組みには堅牢な電力インフラが不可欠です。スマートシティ開発では、リアルタイムの負荷管理と効率性において最新の変圧器が重要な役割を果たすインテリジェントグリッドシステムが重視されています。

市場参加者は、競争力を維持し、需要増大に対応するため、戦略的な取り組みを活発に行っています。メーカーは、より効率的で長寿命、高性能な変圧器の開発に注力し、IoT統合型スマート変圧器のような新技術の研究開発投資を進め、リアルタイムでの監視と予測保全を可能にしています。また、都市化と工業化を支援するため、製造能力を増強し、特に発展途上国の新規市場への進出も図っています。厳しい規制要件とクリーンエネルギーへの世界的な移行を背景に、環境に優しくエネルギー効率の高い変圧器の設計による持続可能な慣行が重視されています。主要企業には、CG Power & Industrial Solutions Ltd.、Eaton Corporation、Hitachi Energy Ltd、Schneider Electric SEなどが名を連ねています。

最近の動向としては、2025年6月にJST Power Equipmentがマレーシアに新製造施設を開設し、パッドマウント型配電変圧器の生産を開始しました。同年6月にはActom Distribution Transformersがインバーター、変圧器などを統合した新しい変圧器インバーターステーションを発表。5月にはHammond Power SolutionsがEV充電インフラをサポートする新しいEV充電配電変圧器を発売し、高調波負荷や過熱リスクに対応しています。4月にはR&S Groupがポーランドに新工場を開設し、生産能力を大幅に向上させました。1月にはCG Power & Industrial Solutions Ltdが8544万ドルを投じてグリーンフィールド配電変圧器工場を設立し、2028年3月までに総変圧器製造能力を85,000 MVAに引き上げる計画を承認しました。

本レポートは、2019年から2033年までの配電変圧器市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。分析の基準年は2024年、予測期間は2025年から2033年で、絶縁タイプ、設置方法、相、電力定格、地域別に市場を詳細に評価します。ステークホルダーは、主要な地域市場および国別市場を特定し、ポーターの5つの力分析を通じて競争レベルと市場の魅力を評価することで、競争環境を理解し、主要プレーヤーの現在の市場における位置付けに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の配電用変圧器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 絶縁タイプ別市場内訳

6.1 乾式

6.1.1 市場トレンド

6.1.2 市場予測

6.2 油入式

6.2.1 市場トレンド

6.2.2 市場予測

7 設置方法別市場内訳

7.1 パッド式

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポール式

7.2.1 市場トレンド

7.2.2 市場予測

7.3 地下埋設式

7.3.1 市場トレンド

7.3.2 市場予測

8 相別市場内訳

8.1 単相

8.1.1 市場トレンド

8.1.2 市場予測

8.2 三相

8.2.1 市場トレンド

8.2.2 市場予測

9 定格電力別市場内訳

9.1 500 kVAまで

9.1.1 市場トレンド

9.1.2 市場予測

9.2 501 kVA~2500 kVA

9.2.1 市場トレンド

9.2.2 市場予測

9.3 2500 kVA超

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場トレンド

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 CG Power & Industrial Solutions Ltd.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 Eaton Corporation

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 GE Grid Solutions, LLC

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Hammond Power Solutions

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 HD Hyundai Electric Co., Ltd.

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Hitachi Energy Ltd

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 Kirloskar Electric Company

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Schneider Electric SE

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 SGB SMIT Group

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Siemens Energy

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Toshiba Energy Systems & Solutions Corporation

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.12 Wilson Transformer Company

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

図表リスト

図1: 世界の配電用変圧器市場:主要な推進要因と課題

図2: 世界の配電用変圧器市場:販売額(10億米ドル)、2019-2024年

図3: 世界の配電用変圧器市場予測:販売額(10億米ドル)、2025-2033年

図4: 世界の配電用変圧器市場:絶縁タイプ別内訳(%)、2024年

図5: 世界の配電用変圧器市場:設置方法別内訳(%)、2024年

図6: 世界の配電用変圧器市場:相別内訳(%)、2024年

図7: 世界の配電用変圧器市場:定格電力別内訳(%)、2024年

図8: 世界の配電用変圧器市場:地域別内訳(%)、2024年

図9: 世界の配電用変圧器(乾式)市場:販売額(100万米ドル)、2019年および2024年

図10: 世界の配電用変圧器(乾式)市場予測:販売額(100万米ドル)、2025-2033年

図11: 世界の配電用変圧器(油入式)市場:販売額(100万米ドル)、2019年および2024年

図12:世界:配電用変圧器(油入式)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:配電用変圧器(パッドマウント式)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:配電用変圧器(パッドマウント式)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:配電用変圧器(柱上式)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:配電用変圧器(柱上式)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:配電用変圧器(地中埋設式)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:配電用変圧器(地中埋設式)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:配電用変圧器(単相)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:配電用変圧器(単相)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:配電用変圧器(三相)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:配電用変圧器(三相)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:配電用変圧器(500 kVA以下)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:配電用変圧器(500 kVA以下)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:配電用変圧器(501 kVA~2500 kVA)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:配電用変圧器(501 kVA~2500 kVA)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界:配電用変圧器(2500 kVA超)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:配電用変圧器(2500 kVA超)市場予測:販売額(百万米ドル)、2025-2033年

図29:北米:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図30:北米:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図31:米国:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図32:米国:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図33:カナダ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図34:カナダ:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図35:アジア太平洋:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図36:アジア太平洋:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図37:中国:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図38:中国:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図39:日本:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図40:日本:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図41:インド:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図42:インド:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図43:韓国:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図44:韓国:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図45:オーストラリア:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図46:オーストラリア:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図47:インドネシア:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図48:インドネシア:配電用変圧器市場予測:販売額(百万米ドル)、2025-2033年

図49:その他:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図50:その他:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図51:ヨーロッパ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図52:ヨーロッパ:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図57:イギリス:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図58:イギリス:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図59:イタリア:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図60:イタリア:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図61:スペイン:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図62:スペイン:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図63:ロシア:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図64:ロシア:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図66:その他:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図69:ブラジル:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図70:ブラジル:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図71:メキシコ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図72:メキシコ:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図74:その他:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図75:中東・アフリカ:配電用変圧器市場:販売額(百万米ドル)、2019年および2024年

図76:中東・アフリカ:配電用変圧器市場:国別内訳(%)、2024年

図77:中東・アフリカ:配電用変圧器市場予測:販売額(百万米ドル)、2025年~2033年

図78:世界:配電用変圧器産業:SWOT分析

図79:世界:配電用変圧器産業:バリューチェーン分析

図80:世界:配電用変圧器産業:ポーターの5フォース分析

配電用変圧器は、電力系統において、発電所から送られてくる高電圧の電力を、一般の需要家が利用できる低電圧(例えば6.6kVから200V/100V)に変換し、供給する役割を担う機器でございます。電力系統の最終段階に位置し、安定した電力供給を確保するために不可欠な設備でございます。電圧降下を補償し、各家庭や工場、商業施設へ安全かつ効率的に電力を届ける重要な役割を果たしております。

配電用変圧器には、設置場所や構造、冷却方式などにより様々な種類がございます。設置場所別では、電柱に設置される「柱上変圧器」が最も一般的で、主に油入式が用いられます。都市部や景観を重視する地域では、地上に設置される「パッドマウント変圧器」も普及しており、こちらは密閉型が多いです。また、ビルや工場などの受電設備内に設置される「屋内設置型」もございます。冷却方式別では、絶縁油で冷却・絶縁を行う「油入変圧器」が主流ですが、不燃性で安全性が高い「モールド変圧器(乾式変圧器)」は、屋内や地下施設、防火が求められる場所で利用されております。相数別では、一般家庭向けの「単相変圧器」と、工場や大型施設向けの「三相変圧器」がございます。

配電用変圧器の主な用途は、電力会社の配電網の末端において、一般住宅、商業施設、オフィスビル、工場、産業施設など、あらゆる種類の需要家へ電力を供給することでございます。近年では、太陽光発電や風力発電といった再生可能エネルギー発電設備からの電力を系統に連系させる際にも使用されます。また、電気自動車(EV)の充電ステーションなど、新たな電力需要に対応するためにも重要な役割を担っております。安定した電力供給は現代社会の基盤であり、その最前線で機能しております。

配電用変圧器の分野では、省エネルギー化や高効率化、スマート化に向けた様々な技術開発が進められております。「アモルファス変圧器」は、鉄心にアモルファス合金を使用することで、従来のケイ素鋼板を用いた変圧器に比べ、無負荷損(鉄損)を大幅に低減し、省エネルギーと環境負荷低減に貢献しております。「スマートグリッド技術」との連携により、変圧器の遠隔監視、制御、故障診断が可能となり、電力系統全体の効率化と安定化が図られております。また、JIS規格やトップランナー制度に代表される「高効率化技術」により、製品のエネルギー効率は継続的に改善されております。絶縁技術においては、地球温暖化係数の低い代替ガスや固体絶縁材料の開発が進められており、環境配慮型製品への移行が進んでおります。さらに、自然災害に備えた「耐震・耐塩害対策」や、IoT/AIを活用した「予兆保全技術」により、設備の信頼性向上と長寿命化が図られております。