❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

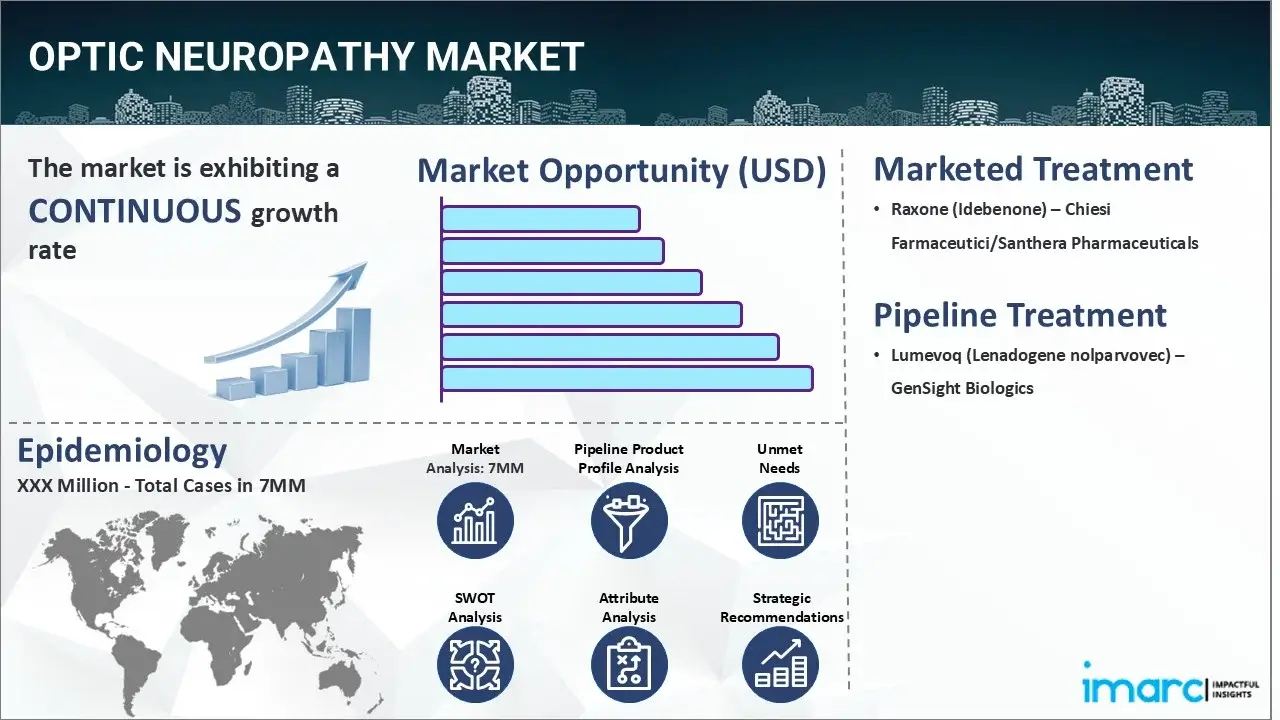

2024年、主要7市場(米国、EU4カ国、英国、日本)における視神経症市場は31億米ドルに達しました。IMARCグループの予測では、この市場は2035年までに47億米ドルに成長し、2025年から2035年の期間で年平均成長率(CAGR)3.79%を示す見込みです。この成長は、視神経症という疾患の重要性と、それに対する治療法の需要の高まりを反映しています。IMARCの「視神経症市場規模、疫学、市場内医薬品売上、パイプライン治療法、および地域別展望2025-2035」レポートは、この市場を包括的に分析しています。

視神経症は、視神経の損傷または機能不全によって特徴づけられる医学的状態であり、患者の視力喪失や視覚障害を引き起こし、生活の質に大きな影響を与えます。この疾患の一般的な症状には、徐々にあるいは突然の視力喪失、かすみ目や歪んだ視界、色覚の低下、視野の欠損(盲点)、周辺視野の喪失、目の周りの痛みや不快感、さらには閃光のような視覚異常などが含まれます。これらの症状は、患者の日常生活に深刻な支障をきたす可能性があります。

視神経症の診断は、通常、眼科医や神経眼科医といった専門医による徹底的な評価を通じて行われます。診断プロセスでは、まず詳細な病歴の聴取が行われ、その後、視力、瞳孔反応、色覚、視野、そして特殊な機器を用いた視神経の外観の詳細な検査が実施されます。さらに、視神経の構造的変化を評価するための光干渉断層計(OCT)、視覚経路の電気的反応を測定する視覚誘発電位(VEP)、根本的な原因を特定するためのMRIやCTスキャンなどの画像診断、そして視神経症に関連する全身性疾患の有無を確認するための血液検査など、多岐にわたる追加検査が実施されることがあります。これらの検査を組み合わせることで、正確な診断と適切な治療方針の決定が可能となります。

視神経症市場の成長を牽引する主要な要因は複数あります。第一に、自動車事故、転倒、スポーツ関連の怪我などによる頭部や眼への直接的な外傷が増加しており、これが視神経損傷の主な原因の一つとなっています。これにより、視神経症の新規発症例が増加し、治療への需要が高まっています。第二に、高齢化、特定の遺伝子変異、糖尿病などの基礎疾患、視神経乳頭の構造異常といった、視神経症の発症リスクを高める要因の有病率が上昇していることも、市場拡大に寄与しています。これらのリスク要因を持つ人口の増加は、市場の潜在的な患者基盤を広げています。第三に、細胞死を防ぎ、神経再生を促進する作用を持つブリモニジンやメマンチンといった神経保護剤の広範な採用が進んでいることも、市場の成長を力強く後押ししています。これらの薬剤は、疾患の進行を遅らせ、視機能の維持に貢献すると期待されています。これらの要因が複合的に作用し、視神経症の診断と治療に対する需要が高まり、市場の持続的な成長を促進しています。

視神経損傷の原因となる特定の遺伝子変異を標的とする遺伝子治療の研究開発への大規模な投資と、軸索の再生を促進し視神経を修復するための成長因子、組織工学、生体材料足場といった先進的な視神経再生技術の利用拡大が、視神経症市場の重要な成長要因となっています。これらの革新的な進展は、市場のさらなる拡大を強力に推進するものと期待されています。

IMARC Groupが発行した新しいレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の7大主要市場における視神経症市場を網羅的かつ詳細に分析しています。この包括的な分析には、現在の治療法、市場に流通している薬剤、開発中のパイプライン薬剤、個々の治療法の市場シェア、7大市場全体および主要企業とその薬剤の市場実績に関する詳細な情報が含まれます。さらに、これら7大市場における現在および将来の患者数に関する貴重なデータも提供されています。レポートの主要な発見として、米国が視神経症の患者数が最も多く、その治療市場においても最大の規模を誇ることが明確に示されています。また、現在の治療アルゴリズム、市場を牽引する要因、直面する課題、新たな機会、償還シナリオ、そして満たされていない医療ニーズといった多角的な情報も詳述されており、市場の全体像を深く理解する上で不可欠な内容となっています。

本レポートは、視神経症市場への新規参入を検討している、または既に何らかの形で関与している製造業者、投資家、事業戦略家、研究者、コンサルタントなど、すべてのステークホルダーにとって不可欠な情報源となるでしょう。市場の動向を把握し、戦略的な意思決定を行う上で、このレポートは必読の資料です。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測期間が2025年から2035年と設定されています。

各国における分析対象は、過去、現在、将来の疫学シナリオ、視神経症市場の過去、現在、将来のパフォーマンス、市場における様々な治療カテゴリーの過去、現在、将来のパフォーマンス、視神経症市場における様々な薬剤の売上、市場における償還シナリオ、そして上市済みおよび開発中の薬剤の詳細な情報です。

競争環境の分析では、現在市場に流通している視神経症治療薬と、後期開発段階にあるパイプライン薬剤について、極めて詳細な情報が提供されています。これには、各薬剤の概要、作用機序、規制状況、臨床試験結果、市場での普及状況と実績が含まれます。具体例として、Chiesi Farmaceutici/Santhera Pharmaceuticalsが提供するRaxone(Idebenone)や、GenSight BiologicsのLumevoq(Lenadogene nolparvovec)などが挙げられており、市場の競争状況を深く理解するのに役立ちます。

このレポートは、視神経症市場に関する包括的な洞察を提供することを目的としており、市場の現状、将来の展望、関連する疫学的側面、および治療法の進化について、多岐にわたる主要な疑問に答えるものです。提示された薬剤リストは一部に過ぎず、完全なリストは報告書本体で提供されます。

**市場洞察**のセクションでは、視神経症市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するかが詳細に分析されます。具体的には、2024年における様々な治療セグメントの市場シェアと、2035年までのその予測、主要7市場における国別の視神経症市場規模の2024年時点での状況と2035年までの見通しが明らかにされます。また、これら主要7市場全体における視神経症の成長率と、今後10年間で期待される成長も評価されます。さらに、市場における満たされていない主要な医療ニーズが特定され、将来の治療開発の方向性が示唆されます。

**疫学洞察**では、主要7市場における視神経症の有病者数(2019年~2035年)が詳細に調査されます。この分析は、年齢別、性別、および視神経症のタイプ別に細分化され、疾患の人口統計学的特性を深く理解するための基盤となります。また、主要7市場における視神経症と診断された患者数(2019年~2035年)、患者プールの規模(2019年~2024年)、および2025年~2035年の予測が提供されます。疫学的傾向を推進する主要因が特定され、主要7市場全体における患者数の成長率も算出されます。これらのデータは、疾患負担の全体像と将来の医療需要を予測する上で不可欠です。

**視神経症:現在の治療シナリオ、上市薬、および新興治療法**に関するセクションでは、現在上市されている薬剤の市場実績、安全性、および有効性が詳細に評価されます。同時に、主要なパイプライン薬、特に後期段階にある薬剤の将来的なパフォーマンス、安全性、および有効性についても深く掘り下げられます。主要7市場における視神経症治療薬の現在の治療ガイドラインが提示され、医療従事者や患者にとっての標準的な治療アプローチが明確にされます。市場の主要企業とその市場シェアが特定され、市場競争の状況が分析されます。さらに、視神経症市場に関連する主要な合併・買収、ライセンス活動、提携などの企業活動、および主要な規制イベントが網羅的に調査されます。臨床試験の状況についても、ステータス別、フェーズ別、および投与経路別の構造が詳細に分析され、研究開発の動向と将来の治療選択肢の可能性が示されます。

このレポートは、視神経症市場における主要な動向、未解決の課題、そして将来の成長機会を深く理解するための包括的かつ戦略的な情報源として機能します。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 視神経症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合情報

5 視神経症 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 視神経症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 タイプ別疫学 (2019-2035)

7.2.6 診断症例 (2019-2035)

7.2.7 患者プール/治療症例 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 タイプ別疫学 (2019-2035)

7.3.6 診断症例 (2019-2035)

7.3.7 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 タイプ別疫学 (2019-2035)

7.4.6 診断症例 (2019-2035)

7.4.7 患者プール/治療症例 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 タイプ別疫学 (2019-2035)

7.5.6 診断症例 (2019-2035)

7.5.7 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 タイプ別疫学 (2019-2035)

7.6.6 診断症例 (2019-2035)

7.6.7 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 タイプ別疫学 (2019-2035)

7.7.6 診断症例 (2019-2035)

7.7.7 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 タイプ別疫学 (2019-2035)

7.8.6 診断症例 (2019-2035)

7.8.7 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 タイプ別疫学 (2019-2035)

7.9.6 診断症例 (2019-2035)

7.9.7 患者プール/治療症例 (2019-2035)

8 視神経症 – 治療アルゴリズム、ガイドライン、および医療行為

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 視神経症 – 未充足のニーズ

10 視神経症 – 治療の主要評価項目

11 視神経症 – 市販製品

11.1 主要7市場における視神経症市販薬リスト

11.1.1 ラキソン (イデベノン) – キエシ・ファーマシューティチ/サンセラ・ファーマシューティカルズ

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 視神経症 – パイプライン薬

12.1 主要7市場における視神経症パイプライン医薬品のリスト

12.1.1 ルメボック (レナドゲン ノルパルボベック) – GenSight Biologics

12.1.1.1 医薬品概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 視神経症 – 主要な上市済みおよびパイプライン医薬品の属性分析

14. 視神経症 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 視神経症 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 視神経症 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 視神経症 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 視神経症 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 視神経症 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 視神経症 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 視神経症 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 視神経症 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 視神経症 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 視神経症 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 視神経症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 視神経症 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 視神経症 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 視神経症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 視神経症 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 視神経症 – 市場規模

15.7.1.1 市場規模 (2019-2024年)

15.7.1.2 市場予測 (2025-2035年)

15.7.2 視神経症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024年)

15.7.2.2 治療法別市場予測 (2025-2035年)

15.7.3 視神経症 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 視神経症 – 市場規模

15.8.1.1 市場規模 (2019-2024年)

15.8.1.2 市場予測 (2025-2035年)

15.8.2 視神経症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024年)

15.8.2.2 治療法別市場予測 (2025-2035年)

15.8.3 視神経症 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 視神経症 – 市場規模

15.9.1.1 市場規模 (2019-2024年)

15.9.1.2 市場予測 (2025-2035年)

15.9.2 視神経症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024年)

15.9.2.2 治療法別市場予測 (2025-2035年)

15.9.3 視神経症 – アクセスと償還の概要

16 視神経症 – 最近のイベントと主要オピニオンリーダーからの意見

17 視神経症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 視神経症市場 – 戦略的提言

19 付録

視神経症は、眼から脳へ視覚情報を伝達する視神経が損傷を受ける疾患の総称です。この損傷により、視力低下、視野欠損、色覚異常などの視覚障害が生じます。原因は炎症、虚血、圧迫、中毒、栄養欠乏、遺伝的要因など多岐にわたります。視神経の障害は、脳が視覚情報を適切に処理できなくなり、視覚機能が損なわれる結果となります。

視神経症にはいくつかの主要な種類があります。虚血性視神経症は、視神経への血流不足で生じ、急激な無痛性の視力低下を特徴とします。動脈炎性(巨細胞性動脈炎関連)と非動脈炎性(高血圧、糖尿病など関連)に分類されます。炎症性視神経症、特に視神経炎は、多発性硬化症などの脱髄疾患と関連し、眼球運動時の痛みと亜急性の視力低下が見られます。圧迫性視神経症は、腫瘍や動脈瘤などによる視神経への物理的な圧迫が原因で、徐々に進行する視力低下を引き起こします。中毒性・栄養性視神経症は、アルコール、タバコ、特定の薬剤、ビタミンB12や葉酸の欠乏などによって引き起こされ、両眼性で進行性の視力障害を呈します。レーベル遺伝性視神経症(LHON)や優性視神経萎縮症(DOA)などの遺伝性視神経症は、遺伝的要因で発症します。緑内障も眼圧上昇により視神経が損傷を受ける、代表的な視神経症の一つです。

視神経症の診断と治療は、視機能の維持に極めて重要です。診断には、眼底検査による視神経乳頭の評価、視野検査による視野欠損の特定、光干渉断層計(OCT)による網膜神経線維層の厚さ測定などが用いられます。これらは病変の有無や進行度を客観的に評価するために不可欠です。治療は原因によって異なり、炎症性にはステロイド治療、圧迫性には手術による圧迫解除、中毒性・栄養性には原因物質の除去や栄養補給が行われます。基礎疾患の管理も重要です。研究分野では、視神経保護戦略の開発や、遺伝性疾患に対する遺伝子治療の可能性が探求されています。

関連技術としては、まず光干渉断層計(OCT)が挙げられます。これは、網膜神経線維層の厚さや視神経乳頭の形態を非侵襲的に高解像度で画像化し、視神経損傷の早期発見や進行モニタリングに貢献します。視野検査装置(例:ハンフリー視野計)は、視覚野の欠損パターンを詳細にマッピングし、診断と重症度評価に不可欠です。磁気共鳴画像診断(MRI)は、視神経、眼窩、脳の炎症、腫瘍、脱髄病変などを特定するために用いられ、特に視神経炎や圧迫性視神経症の原因究明に役立ちます。視覚誘発電位(VEP)は、視神経の電気的伝導機能を評価する生理学的検査であり、機能障害を客観的に検出できます。遺伝子検査は、遺伝性疾患の確定診断に利用されます。これらの技術は、視神経症の正確な診断、病態把握、治療効果の評価において重要な役割を果たします。