❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

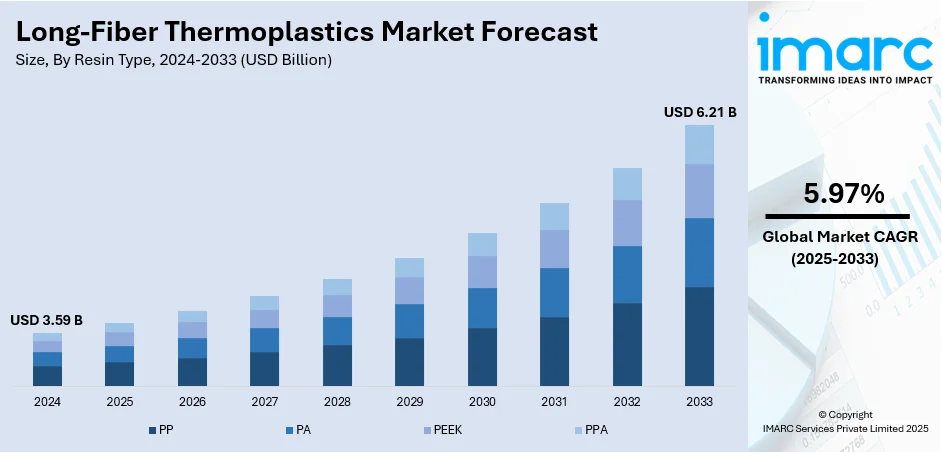

長繊維熱可塑性プラスチックの世界市場は、2024年に35.9億ドルと評価され、2033年までに年平均成長率(CAGR)5.97%で62.1億ドルに達すると予測されています。現在、欧州が市場の40%を占めており、その優位性は、先進的な製造インフラ、強力な研究能力、高性能材料への注力、有利な規制枠組み、熟練した労働力、そして継続的なイノベーションに起因しています。

市場成長の主要な推進要因の一つは、厳格な環境規制と排出ガス政策です。長繊維熱可塑性プラスチックは、リサイクル可能で環境負荷が低いという特性から、従来の材料よりも望ましいとされています。企業は持続可能性目標の達成、炭素排出量の削減、変化する規制要件への対応のため、これらの材料を製品設計に積極的に組み込んでいます。また、加工技術の継続的な進歩も市場拡大に貢献しており、繊維分布の改善、サイクル時間の短縮、大規模生産の促進により、材料の均一性が向上し、様々な分野での汎用性が高まっています。

米国も市場において重要な役割を担っており、燃費効率を高め、厳しい排出基準に準拠する軽量材料への関心が高まっています。電気自動車(EV)およびハイブリッド車(HV)の急速な普及が需要を牽引しており、メーカーは先進的な設計のために堅牢で信頼性が高く、経済的なソリューションを求めています。国際エネルギー機関(IEA)によると、2024年には米国のEV販売台数が160万台に増加し、市場シェアが10%を超え、持続可能な交通への移行が強調されています。

市場の主要トレンドとしては、軽量で高性能な材料への需要増加が挙げられます。自動車、航空宇宙、産業用途において、性能向上、エネルギー消費削減、規制基準適合のために、軽量かつ耐久性のある材料が求められています。長繊維熱可塑性プラスチックは、従来の材料と比較して優れた強度対重量比を提供し、効率と弾力性が不可欠な多様な用途に適しています。2025年には世界の小型車販売台数が8960万台に達すると予測されており、軽量ソリューションの重要性が増しています。

さらに、インフラおよび建設活動の増加も市場を牽引しています。高強度、耐久性、構造重量の削減が求められる用途で、長繊維熱可塑性プラスチックの需要が高まっています。これらの材料は、長寿命、過酷な条件下での弾力性、複雑な構造部品への成形能力から好まれています。都市化の進展と革新的な建設ソリューションへの需要増大に伴い、信頼性が高く、手頃な価格で耐久性のある材料の必要性が顕著になっています。

消費者エレクトロニクス分野での利用拡大も重要なトレンドです。スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなど、軽量で耐久性があり、熱安定性に優れた材料への需要が高まっています。長繊維熱可塑性プラスチックは、優れた耐衝撃性、寸法安定性、設計の多様性を提供し、薄型でコンパクトなデバイスに最適です。インドの家電市場は2022年から2027年にかけて23億ドル増加すると予測されており、次世代電子製品の製造においてこれらの材料の採用が加速しています。

市場は樹脂タイプ、繊維タイプ、製造プロセス、用途に基づいてセグメント化されています。樹脂タイプ別では、ポリプロピレン(PP)が58.1%のシェアを占め、市場を支配しています。これは、機械的性能、費用対効果、加工の多様性、軽量性、優れた耐薬品性、耐久性、そしてリサイクル性という優れたバランスによるものです。繊維タイプ別では、ガラス繊維が50.2%を占める最大のセグメントであり、強度、耐久性、手頃な価格の優れた組み合わせを提供しています。

長繊維熱可塑性樹脂(LFT)は、高引張強度、耐衝撃性、軽量性、耐熱性、耐腐食性といった優れた特性を持つガラス繊維を基盤とし、多様な熱可塑性樹脂との適合性、高い入手容易性、リサイクル性、持続可能性への貢献により、産業界で広く採用されています。

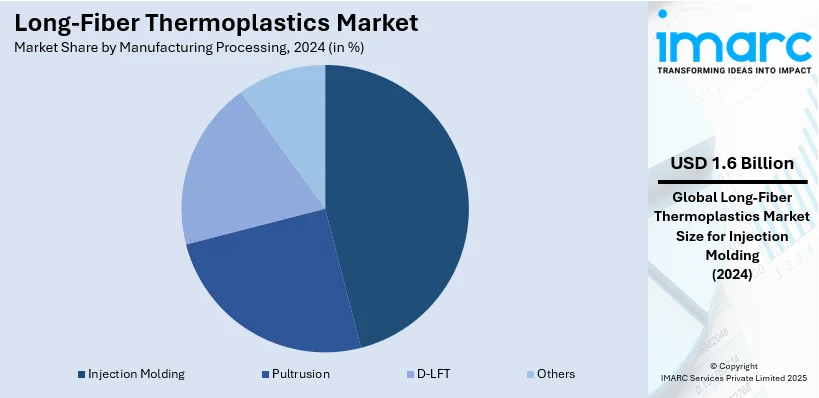

製造プロセスでは、射出成形が45.8%の市場シェアを占め、その効率性、精度、柔軟性、複雑な形状の成形能力、短いサイクルタイム、コスト削減効果が評価されています。この方法は、構造強度を損なうことなく複雑な設計にLFTを統合できるため、耐久性と軽量性が求められる用途に特に適しています。

用途別では、自動車分野が37.2%と最大の市場シェアを保持しています。これは、燃費向上と車両性能強化のために軽量で耐久性のある高性能材料が強く求められているためです。LFTは、車両重量の削減と安全性の維持を両立させ、厳格な規制基準への準拠と持続可能性の向上に貢献します。電気自動車やハイブリッド車の開発が加速する中、自動車産業はLFTの需要を牽引し続けています。その他、電気・電子、消費財、スポーツ用品分野でも利用が拡大しています。

地域別では、欧州が40%の市場シェアでリードしています。これは、発達した産業基盤、研究開発への注力、イノベーションと持続可能性を促進する確立された規制システム、熟練した労働力、先進的な製造施設によるものです。欧州の産業界は、効率性向上と厳格な環境規制遵守のため軽量材料を重視しており、欧州複合材料産業協会(EuCIA)とJECグループによる欧州循環複合材料アライアンス(ECCA)のような取り組みが、複合材料の再利用、リサイクル、持続可能な設計を推進しています。

北米市場では、米国が83.80%を占め、特に医薬品企業が医療機器の包装や筐体向けに軽量で堅牢、耐薬品性に優れた材料を優先していることが成長の要因です。医薬品製造における研究開発費の増加は、高精度用途での熱可塑性部品の需要を高めています。北米全体では、自動車、航空宇宙、産業分野からの軽量かつ高強度材料への需要が市場を牽引しており、自動車メーカーは車両軽量化と燃費向上、排出ガス基準達成のためにLFTの採用を増やしています。航空宇宙産業では、疲労耐性や寸法安定性が求められる構造部品にLFTが利用されています。

欧州では、環境問題への意識の高まりから、リサイクル可能な材料の使用を促進するグリーンイニシアチブが政府機関によって推進されており、LFTの需要が増加しています。欧州委員会は、繊維から繊維へのリサイクル率を10%に引き上げることで、年間44万トンの炭素削減と88億立方メートルの水資源節約が可能であると述べています。LFTはリサイクル性、製造時のエネルギー消費削減、従来の選択肢と比較して低い炭素排出量を提供し、持続可能な建築、包装、輸送ソリューションに理想的です。政府支援のグリーン調達政策や循環型経済への取り組みが、材料代替を大きく後押ししています。

長繊維熱可塑性プラスチック(LFT)市場は、世界的に成長が見込まれています。

アジア太平洋地域では、電子機器産業の著しい成長がLFTの採用を促進しています。インドは2026年度までに電子機器製造で3000億ドル、輸出で1200億ドルを目標としており、産業の急速な成長と電子機器の小型化により、軽量、耐熱性、高強度材料の需要が高まっています。LFTはコネクタ、回路ブレーカー、構造ハウジングに優れており、半導体製造、家電組立、インフラ整備、自動化の進展がその利用を後押ししています。

ラテンアメリカでは、都市化と可処分所得の増加に伴う消費財産業の拡大がLFTの需要を押し上げています。パーソナルケア、キッチン用品、家電製品分野で、丈夫で手頃な価格、かつ美しい材料が求められており、LFTは優れた設計の多様性と高い耐衝撃性を提供します。

中東・アフリカ地域では、自動車産業の成長がLFTの急速な採用につながっています。燃費向上と長寿命化のための軽量化ニーズから、自動車メーカーは金属部品の代替としてLFTに注目。LFTの高い強度対重量比とリサイクル性は、地域の自動車革新トレンドと一致しています。

競争環境では、主要企業は製品革新、軽量ソリューション、自動車・航空宇宙市場でのプレゼンス拡大に戦略を集中しています。材料の強度対重量比向上や、厳しい規制・性能基準を満たす先進複合材料の開発に投資。2025年にはBiesterfeldとCelaneseがLCP、TPS、UHMW-PE、長繊維強化熱可塑性プラスチックを含む提携を拡大し、多様な産業への材料提供を強化しました。企業は生産能力を拡大し、サイクル時間とコストを削減するための加工技術を改善。持続可能性も優先され、リサイクル可能な熱可塑性複合材料や環境に優しい製造方法への資金提供が行われています。主要企業にはAvient Corporation、BASF SE、Celanese Corporation、Lanxess AG、Mitsubishi Chemical Holdings Corporation、Toray Industries Inc.などが挙げられます。

最新動向として、2025年6月には、シェフィールド大学AMRCが英国初のオープンアクセス型ハイブリッド繊維強化熱可塑性テープ開発能力を発表。東レ、Daher、TARMAC Aerosaveは、連続繊維強化LFTの航空機廃材リサイクルプログラムを開始し、A380部品の再利用に焦点を当てました。AGYとA+ Compositesは、LM-PAEKやPEIなどのLFTで強化された一方向熱可塑性テープの新ラインを発表。2025年2月には、ポリプラスチックスが、ポリプロピレンと長繊維セルロース繊維からなる環境配慮型LFT複合材料「PLASTRON LFT RA627P」を発売。高剛性、ガラス繊維強化PPより30%低い炭素排出量、優れた振動減衰性を持つこの材料は、スピーカー振動板や産業用ハウジングなどに適しています。

本レポートは、2019年から2033年までのLFT市場の包括的な定量分析を提供します。市場の推進要因、課題、機会、セグメント別(樹脂タイプ、繊維タイプ、製造プロセス、用途、地域)の市場評価、ポーターのファイブフォース分析、競争環境の洞察が含まれます。ステークホルダーは、主要な地域および国レベルの市場を特定し、市場の競争レベルと魅力を評価できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の長繊維熱可塑性プラスチック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 樹脂タイプ別市場内訳

6.1 PP

6.1.1 市場動向

6.1.2 市場予測

6.2 PA

6.2.1 市場動向

6.2.2 市場予測

6.3 PEEK

6.3.1 市場動向

6.3.2 市場予測

6.4 PPA

6.4.1 市場動向

6.4.2 市場予測

7 繊維タイプ別市場内訳

7.1 ガラス

7.1.1 市場動向

7.1.2 市場予測

7.2 カーボン

7.2.1 市場動向

7.2.2 市場予測

8 製造プロセス別市場内訳

8.1 射出成形

8.1.1 市場動向

8.1.2 市場予測

8.2 プルトルージョン

8.2.1 市場動向

8.2.2 市場予測

8.3 D-LFT

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 用途別市場内訳

9.1 自動車

9.1.1 市場動向

9.1.2 市場予測

9.2 電気・電子

9.2.1 市場動向

9.2.2 市場予測

9.3 消費財

9.3.1 市場動向

9.3.2 市場予測

9.4 スポーツ用品

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Avient Corporation

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 BASF SE

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 Celanese Corporation

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Coperion GmbH (Hillenbrand Inc.)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 Lanxess AG

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 三菱ケミカルホールディングス株式会社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Owens Corning

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 SGL Carbon SE

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Solvay S.A.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 東レ株式会社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

図のリスト

図1:世界の長繊維熱可塑性プラスチック市場:主要な推進要因と課題

図2:世界の長繊維熱可塑性プラスチック市場:販売額(10億米ドル)、2019-2024年

図3:世界の長繊維熱可塑性プラスチック市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の長繊維熱可塑性プラスチック市場:樹脂タイプ別内訳(%)、2024年

図5:世界の長繊維熱可塑性プラスチック市場:繊維タイプ別内訳(%)、2024年

図6:世界の長繊維熱可塑性プラスチック市場:製造プロセス別内訳(%)、2024年

図7:世界の長繊維熱可塑性プラスチック市場:用途別内訳(%)、2024年

図8:世界の長繊維熱可塑性プラスチック市場:地域別内訳(%)、2024年

図9:世界の長繊維熱可塑性プラスチック(PP)市場:販売額(百万米ドル)、2019年および2024年

図10: 世界: 長繊維熱可塑性プラスチック (PP) 市場予測: 販売額 (百万米ドル), 2025-2033年

図11: 世界: 長繊維熱可塑性プラスチック (PA) 市場: 販売額 (百万米ドル), 2019年および2024年

図12: 世界: 長繊維熱可塑性プラスチック (PA) 市場予測: 販売額 (百万米ドル), 2025-2033年

図13: 世界: 長繊維熱可塑性プラスチック (PEEK) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 長繊維熱可塑性プラスチック (PEEK) 市場予測: 販売額 (百万米ドル), 2025-2033年

図15: 世界: 長繊維熱可塑性プラスチック (PPA) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 長繊維熱可塑性プラスチック (PPA) 市場予測: 販売額 (百万米ドル), 2025-2033年

図17: 世界: 長繊維熱可塑性プラスチック (ガラス) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 長繊維熱可塑性プラスチック (ガラス) 市場予測: 販売額 (百万米ドル), 2025-2033年

図19: 世界: 長繊維熱可塑性プラスチック (炭素) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 長繊維熱可塑性プラスチック (炭素) 市場予測: 販売額 (百万米ドル), 2025-2033年

図21: 世界: 長繊維熱可塑性プラスチック (射出成形) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 長繊維熱可塑性プラスチック (射出成形) 市場予測: 販売額 (百万米ドル), 2025-2033年

図23: 世界: 長繊維熱可塑性プラスチック (引抜成形) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 長繊維熱可塑性プラスチック (引抜成形) 市場予測: 販売額 (百万米ドル), 2025-2033年

図25: 世界: 長繊維熱可塑性プラスチック (D-LFT) 市場: 販売額 (百万米ドル), 2019年および2024年

図26: 世界: 長繊維熱可塑性プラスチック (D-LFT) 市場予測: 販売額 (百万米ドル), 2025-2033年

図27: 世界: 長繊維熱可塑性プラスチック (その他の製造加工) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 長繊維熱可塑性プラスチック (その他の製造加工) 市場予測: 販売額 (百万米ドル), 2025-2033年

図29: 世界: 長繊維熱可塑性プラスチック (自動車) 市場: 販売額 (百万米ドル), 2019年および2024年

図30: 世界: 長繊維熱可塑性プラスチック (自動車) 市場予測: 販売額 (百万米ドル), 2025-2033年

図31: 世界: 長繊維熱可塑性プラスチック (電気・電子機器) 市場: 販売額 (百万米ドル), 2019年および2024年

図32: 世界: 長繊維熱可塑性プラスチック (電気・電子機器) 市場予測: 販売額 (百万米ドル), 2025-2033年

図33: 世界: 長繊維熱可塑性プラスチック (消費財) 市場: 販売額 (百万米ドル), 2019年および2024年

図34: 世界: 長繊維熱可塑性プラスチック (消費財) 市場予測: 販売額 (百万米ドル), 2025-2033年

図35: 世界: 長繊維熱可塑性プラスチック (スポーツ用品) 市場: 販売額 (百万米ドル), 2019年および2024年

図36: 世界: 長繊維熱可塑性プラスチック (スポーツ用品) 市場予測: 販売額 (百万米ドル), 2025-2033年

図37: 世界: 長繊維熱可塑性プラスチック (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図38: 世界: 長繊維熱可塑性プラスチック (その他の用途) 市場予測: 販売額 (百万米ドル), 2025-2033年

図39: 北米: 長繊維熱可塑性プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図40: 北米: 長繊維熱可塑性プラスチック市場予測: 販売額 (百万米ドル), 2025-2033年

図41: 米国: 長繊維熱可塑性プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図42: 米国: 長繊維熱可塑性プラスチック市場予測: 販売額 (百万米ドル), 2025-2033年

図43: カナダ: 長繊維熱可塑性プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図44: カナダ: 長繊維熱可塑性プラスチック市場予測: 販売額 (百万米ドル), 2025-2033年

図45: アジア太平洋: 長繊維熱可塑性プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図46:アジア太平洋:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図47:中国:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図48:中国:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図49:日本:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図50:日本:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図51:インド:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図52:インド:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図53:韓国:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図54:韓国:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図55:オーストラリア:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図56:オーストラリア:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図57:インドネシア:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図58:インドネシア:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図59:その他:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図60:その他:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図61:ヨーロッパ:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図62:ヨーロッパ:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図63:ドイツ:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図64:ドイツ:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図65:フランス:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図66:フランス:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図67:イギリス:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図68:イギリス:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図69:イタリア:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図70:イタリア:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図71:スペイン:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図72:スペイン:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図73:ロシア:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図74:ロシア:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図75:その他:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図76:その他:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図77:ラテンアメリカ:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図78:ラテンアメリカ:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図79:ブラジル:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図80:ブラジル:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図81:メキシコ:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図82:メキシコ:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図83:その他:長繊維熱可塑性プラスチック市場:売上高(百万米ドル)、2019年および2024年

図84:その他:長繊維熱可塑性プラスチック市場予測:売上高(百万米ドル)、2025-2033年

図85: 中東・アフリカ: 長繊維熱可塑性プラスチック市場: 販売額(百万米ドル)、2019年および2024年

図86: 中東・アフリカ: 長繊維熱可塑性プラスチック市場: 国別内訳(%)、2024年

図87: 中東・アフリカ: 長繊維熱可塑性プラスチック市場予測: 販売額(百万米ドル)、2025年~2033年

図88: 世界: 長繊維熱可塑性プラスチック産業: SWOT分析

図89: 世界: 長繊維熱可塑性プラスチック産業: バリューチェーン分析

図90: 世界: 長繊維熱可塑性プラスチック産業: ポーターのファイブフォース分析

ロングファイバー熱可塑性樹脂(LFT)は、熱可塑性樹脂を長繊維で強化した複合材料です。従来の短繊維強化プラスチックと比較して、繊維長が大幅に長く、通常はペレットの長さに近い数ミリから数十ミリメートルに及びます。この長い繊維が樹脂マトリックス内で絡み合い、応力を効果的に伝達することで、優れた機械的特性を発揮します。具体的には、高い強度、剛性、耐衝撃性、寸法安定性、疲労特性が向上し、金属代替材料として注目されています。製造プロセスでは、連続繊維を溶融樹脂で含浸させ、その後ペレット状に切断する方法が一般的です。

LFTの主な種類は、使用されるマトリックス樹脂と強化繊維の種類によって分類されます。マトリックス樹脂としては、ポリプロピレン(PP)、ポリアミド(PA、ナイロン)、ポリブチレンテレフタレート(PBT)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、ポリフェニレンサルファイド(PPS)、ポリエーテルイミド(PEI)など、幅広い熱可塑性樹脂が用いられます。強化繊維としては、ガラス繊維が最も一般的ですが、より高性能が求められる用途では炭素繊維、アラミド繊維が使用されることもあります。また、環境負荷低減の観点から天然繊維を用いたLFTも研究されています。成形方法の違いにより、ペレット状のLFT-G(Granules)と、直接成形するLFT-D(Direct)といった形態があります。

LFTの用途は多岐にわたります。自動車産業では、軽量化と高強度化のニーズから、フロントエンドモジュール、インストルメントパネルキャリア、ドアモジュール、シートフレームなどの構造部品に広く採用されています。また、エンジンカバーやエアインテークマニホールドといったエンジンルーム内の部品、電気自動車(EV)のバッテリーハウジングなどにも利用が進んでいます。産業用途では、ポンプハウジング、ファンブレード、電動工具のハウジング、産業機器の構造部品などに使われます。その他、スポーツ用品、家具部品、家電製品の筐体など、高い強度と耐久性が求められる様々な分野で応用されています。金属部品からの代替により、部品点数の削減や加工コストの低減にも貢献しています。

関連技術としては、まずLFTの製造に関わるコンパウンディング技術が挙げられます。連続繊維を溶融樹脂で含浸させるプルージョン法や、押出機内で繊維と樹脂を混合する溶融含浸法が主要です。成形加工技術では、LFT-Gは射出成形が一般的であり、長い繊維を損傷させずに成形するためのスクリュー設計やゲート設計が重要です。LFT-Dや連続繊維シートを用いた場合には、圧縮成形や熱成形が用いられます。また、繊維と樹脂の密着性を高めるための繊維表面処理(サイジング剤)技術も不可欠です。さらに、成形時の繊維配向を予測する流動解析シミュレーションや、製品の強度を評価する構造解析(FEA)などのCAE技術も開発・活用されています。リサイクル技術については、繊維長の保持が課題ですが、マテリアルリサイクルやケミカルリサイクルの研究が進められています。