❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

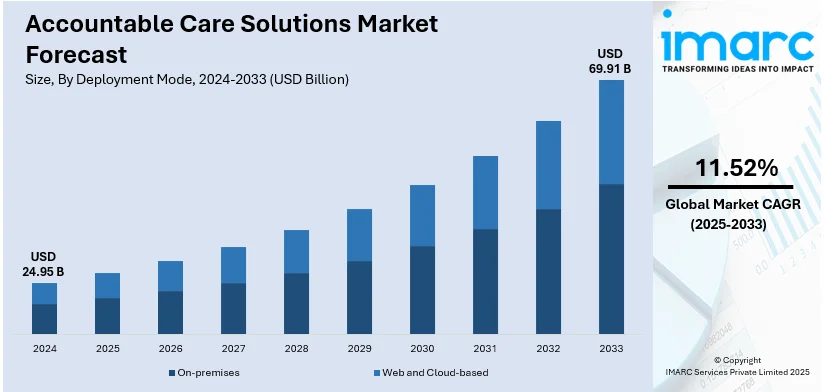

アカウンタブルケアソリューション(ACS)の世界市場は、2025年に249.5億ドルと評価され、2034年には699.1億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)11.52%で成長する見込みです。北米地域が2024年に52.0%以上の市場シェアを占め、市場を牽引しています。これは、高度な医療インフラ、規制要件、政府の強力な支援、デジタルヘルスソリューションの採用拡大、そして価値ベースケアへの需要増加に起因しています。

世界的な医療費の増加は、高齢化、慢性疾患の蔓延、高額な治療費が主な要因であり、市場成長の主要な推進力の一つです。ACSは、ケア連携の改善、重複する処置の最小化、業務効率の向上を通じてコスト削減に貢献します。また、集団健康管理には包括的なデータ収集と分析が不可欠であり、ACSは患者記録の統合、健康トレンドの追跡、慢性疾患に対する早期介入を可能にすることでこれを支援します。さらに、利便性から普及が進む仮想医療サービス(遠隔患者モニタリング、仮想診察、AI駆動型診断など)も、堅牢なデータ管理と償還追跡のためのACSの必要性を高めています。

米国は、慢性疾患を持つ高齢患者の増加により、より良いケア連携、集団健康管理、成果ベースの償還モデルが求められており、市場において極めて重要なセグメントです。医療技術プロバイダーとアカウンタブルケア組織(ACO)は、価値ベースケアの提供を強化するために戦略的パートナーシップを形成しています。例えば、2024年にはAstrana HealthとElation Healthが提携し、独立系プライマリケアプロバイダー向けの価値ベースケア支援を拡大する計画を発表しました。

市場の主なトレンドとしては、以下の点が挙げられます。

1. **医療ITの技術進歩:** 電子カルテ(EHR)、データ分析、遠隔医療ソリューションなどの医療ITシステムの急速な進化が主要な推進力です。これらの技術は、医療提供者間の効率的なデータ管理と共有を可能にし、患者ケアの連携を促進します。AIや機械学習アルゴリズムの統合は、臨床意思決定と業務効率を向上させ、市場に好影響を与えています。

2. **政府の政策と規制:** 米国の医療費負担適正化法(ACA)やメディケア・メディケイドサービスセンター(CMS)のメディケア共有貯蓄プログラム(MSSP)などの有利な政府政策は、ACOの形成を奨励し、医療システムを量ベースから質ベースのケアモデルへと移行させるための規制枠組みと財政モデルを提供しています。

3. **医療費の高騰と効率的な資源利用の必要性:** 高齢化と慢性疾患の有病率の上昇に伴う世界的な医療費の高騰は、医療資源をより効率的に管理する必要性を生み出しています。ACSは、予防ケアの重視、病院の再入院の削減、不必要な検査や処置の回避を通じて費用対効果を達成するモデルを提供し、医療システム全体の支出抑制に貢献しています。

ACS市場は、製品・サービス、展開モード、エンドユーザーに基づいて分類されます。

* **製品・サービス別:** 電子カルテ(EHR/EMR)、ヘルスケア分析、収益サイクル管理(RCM)ソリューション、請求管理ソリューション、支払い管理ソリューション、サポート・メンテナンスサービスなどが含まれます。EHRは、医療の質向上、業務効率、患者アウトカム改善の必要性から特に重要視されており、政府の取り組みやAI/MLの統合により採用が加速しています。プライバシーとセキュリティへの懸念は、ブロックチェーンや暗号化で対処されています。

* **展開モード別:** オンプレミス型とウェブ・クラウドベース型があり、ウェブ・クラウドベース型が2024年に58.7%を占める最大のセグメントです。そのコスト効率、スケーラビリティ、シームレスなデータ統合能力が成長を後押ししています。

医療分野では、クラウド技術がリアルタイムのデータ共有と連携を可能にし、臨床ワークフローと患者転帰を改善している。暗号化、多要素認証、HIPAA/GDPR準拠といった強化されたセキュリティ機能も魅力だ。医療データの急増とデジタルトランスフォーメーションがクラウド移行を推進し、AI分析は診断、予測モデリング、個別化治療を強化。パンデミックは遠隔医療、遠隔患者モニタリング、AIチャットボットといったリモート・バーチャルヘルスケアの採用を加速させ、これらはクラウドインフラに大きく依存している。

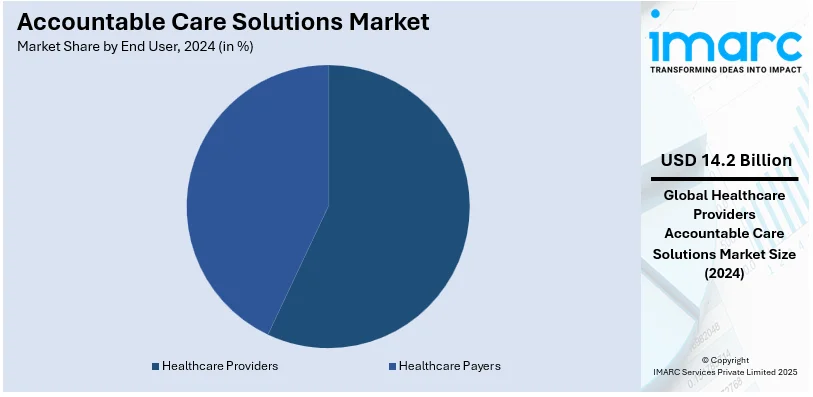

エンドユーザーでは、医療提供者が2024年に約56.8%の市場シェアを占め、市場を牽引。彼らは患者ケアと業務効率向上のため、価値ベースのケアへの移行、規制要件、デジタルトランスフォーメーションの加速、AI/ML活用、個別化医療への注力、クラウド/ブロックチェーンによるデータセキュリティ強化、患者中心ケアモデルへの投資といった要因で高度な技術を導入している。

地域別では、北米が2024年に52.0%の最大市場シェアを持つ。堅牢な医療インフラ、強固な規制、多額の医療費支出、医療費削減とケア品質向上への重点、主要IT企業の存在、R&D投資、患者中心政策、価値主導型ケアモデル(米国・カナダ)、AIやブロックチェーンなどの新興技術採用意欲

世界の医療費増加と質の高い包括的ケアへの需要の高まり、および多くの地域での医療アクセス改善の必要性から、アカウンタブルケアモデルの導入が加速しています。これらのモデルは、ケアの連携強化、患者アウトカムの改善、コスト管理に貢献すると期待されています。

中東・アフリカ地域では、医療施設の増加がアカウンタブルケアソリューション導入の機会を創出しています。ドバイの医療部門は2022年までに4,482の民間医療施設と55,208人の認可された医療従事者を擁し、2023年にはさらに成長が見込まれるなど、高い成長を遂げています。このようなインフラの拡大に伴い、施設の効率的かつ効果的な運営が求められており、アカウンタブルケアモデルはケアの連携強化、コスト削減、患者アウトカム改善に寄与します。また、慢性疾患の増加も、より連携された統合的なケアへの需要を促進しており、アカウンタブルケアソリューションは地域住民の健康増進に有効な手段となっています。

競争環境においては、主要企業は相互運用性とデータ共有を向上させるため、高度な分析、AIを活用した意思決定支援、クラウドベースのシステムに投資しています。彼らは、価値ベースのケアを推進するため、医療提供者、支払い者、政府機関との戦略的提携を拡大しています。企業は、患者の関与とケアの連携を強化するために、人口健康管理ツールを電子カルテ(EHR)と統合しています。デジタル化の進展に伴い、機密性の高い健康情報を保護するためのセキュリティプロトコルも強化されています。ベンダーはまた、規制遵守と、さまざまな規模の医療システムに対応できるスケーラブルなソリューションにも注力しています。市場リーダーは、高度なテクノロジーをケアプラットフォームに統合することで競争優位性を獲得し、医療ソリューションへの高まる需要に対応しています。例えば、IntusCareは2025年に高齢者ケアソリューションを拡大するために1,150万ドルを調達し、総資金調達額は2,700万ドルを超えました。主要企業には、Aetna Inc.、Athenahealth Inc.、Epic Systems Corporationなどが含まれます。

最新の動向として、2024年には、Mobile-health Network Solutionsがデジタルヘルスケアエンゲージメントプラットフォーム「ManaSocial」を、BharatBoxがGoQiiと提携してメタバースヘルス&ウェルネスプラットフォームを、ファイザーが医療アクセスを簡素化するデジタルプラットフォーム「PfizerForAll」をそれぞれ発表しました。また、WHO/ヨーロッパはデータとデジタルヘルスに関する戦略的パートナーイニシアチブ(SPI-DDH)を立ち上げ、InnovaccerはACOの電子臨床品質指標(eCQM)報告要件を支援するAI搭載品質管理ソリューションを発表しました。

本レポートは、2020年から2034年までのアカウンタブルケアソリューション市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、競争レベルと業界の魅力を評価し、ステークホルダーが競争環境を理解するのに役立ちます。対象製品・サービスには電子カルテ、ヘルスケア分析、収益サイクル管理ソリューションなどが含まれ、展開モードはオンプレミスとウェブ・クラウドベース、エンドユーザーは医療提供者と支払い者です。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データエンドユーザー

2.3.1 主要エンドユーザー

2.3.2 二次エンドユーザー

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル説明責任医療ソリューション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 グローバル説明責任医療ソリューション市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 グローバル説明責任医療ソリューション市場 – 製品・サービス別内訳

6.1 電子健康/医療記録

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2026-2034)

6.2 ヘルスケアアナリティクス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2026-2034)

6.3 収益サイクル管理ソリューション (RCM)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2026-2034)

6.4 請求管理ソリューション

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2026-2034)

6.5 支払い管理ソリューション

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2026-2034)

6.6 サポートおよびメンテナンスサービス

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場セグメンテーション

6.6.4 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

6.8 製品・サービス別魅力的な投資提案

7 グローバル説明責任医療ソリューション市場 – 展開モード別内訳

7.1 オンプレミス

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2026-2034)

7.2 ウェブおよびクラウドベース

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2026-2034)

7.3 展開モード別魅力的な投資提案

8 グローバル説明責任医療ソリューション市場 – エンドユーザー別内訳

8.1 ヘルスケアプロバイダー

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2026-2034)

8.2 ヘルスケアペイラー

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2026-2034)

8.3 エンドユーザー別魅力的な投資提案

9 グローバル説明責任医療ソリューション市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場動向 (2020-2025)

9.1.1.3 製品・サービス別市場内訳

9.1.1.4 展開モード別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要プレイヤー

9.1.1.7 市場予測 (2026-2034)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場動向 (2020-2025)

9.1.2.3 製品・サービス別市場内訳

9.1.2.4 展開モード別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要プレイヤー

9.1.2.7 市場予測 (2026-2034)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場動向 (2020-2025)

9.2.1.3 製品・サービス別市場内訳

9.2.1.4 展開モード別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要プレイヤー

9.2.1.7 市場予測 (2026-2034)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場動向 (2020-2025)

9.2.2.3 製品・サービス別市場内訳

9.2.2.4 展開モード別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要プレイヤー

9.2.2.7 市場予測 (2026-2034)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場動向 (2020-2025)

9.2.3.3 製品・サービス別市場内訳

9.2.3.4 展開モード別市場内訳

9.2.3.5 エンドユーザー別市場の内訳

9.2.3.6 主要企業

9.2.3.7 市場予測(2026-2034年)

9.2.4 イタリア

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向(2020-2025年)

9.2.4.3 製品・サービス別市場の内訳

9.2.4.4 展開モード別市場の内訳

9.2.4.5 エンドユーザー別市場の内訳

9.2.4.6 主要企業

9.2.4.7 市場予測(2026-2034年)

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向(2020-2025年)

9.2.5.3 製品・サービス別市場の内訳

9.2.5.4 展開モード別市場の内訳

9.2.5.5 エンドユーザー別市場の内訳

9.2.5.6 主要企業

9.2.5.7 市場予測(2026-2034年)

9.2.6 その他

9.2.6.1 過去および現在の市場動向(2020-2025年)

9.2.6.2 市場予測(2026-2034年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向(2020-2025年)

9.3.1.3 製品・サービス別市場の内訳

9.3.1.4 展開モード別市場の内訳

9.3.1.5 エンドユーザー別市場の内訳

9.3.1.6 主要企業

9.3.1.7 市場予測(2026-2034年)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向(2020-2025年)

9.3.2.3 製品・サービス別市場の内訳

9.3.2.4 展開モード別市場の内訳

9.3.2.5 エンドユーザー別市場の内訳

9.3.2.6 主要企業

9.3.2.7 市場予測(2026-2034年)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向(2020-2025年)

9.3.3.3 製品・サービス別市場の内訳

9.3.3.4 展開モード別市場の内訳

9.3.3.5 エンドユーザー別市場の内訳

9.3.3.6 主要企業

9.3.3.7 市場予測(2026-2034年)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向(2020-2025年)

9.3.4.3 製品・サービス別市場の内訳

9.3.4.4 展開モード別市場の内訳

9.3.4.5 エンドユーザー別市場の内訳

9.3.4.6 主要企業

9.3.4.7 市場予測(2026-2034年)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向(2020-2025年)

9.3.5.3 製品・サービス別市場の内訳

9.3.5.4 展開モード別市場の内訳

9.3.5.5 エンドユーザー別市場の内訳

9.3.5.6 主要企業

9.3.5.7 市場予測(2026-2034年)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向(2020-2025年)

9.3.6.3 製品・サービス別市場の内訳

9.3.6.4 展開モード別市場の内訳

9.3.6.5 エンドユーザー別市場の内訳

9.3.6.6 主要企業

9.3.6.7 市場予測(2026-2034年)

9.3.7 その他

9.3.7.1 過去および現在の市場動向(2020-2025年)

9.3.7.2 市場予測(2026-2034年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向(2020-2025年)

9.4.1.3 製品・サービス別市場の内訳

9.4.1.4 展開モード別市場の内訳

9.4.1.5 エンドユーザー別市場の内訳

9.4.1.6 主要企業

9.4.1.7 市場予測(2026-2034年)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向(2020-2025年)

9.4.2.3 製品・サービス別市場の内訳

9.4.2.4 展開モード別市場の内訳

9.4.2.5 エンドユーザー別市場の内訳

9.4.2.6 主要企業

9.4.2.7 市場予測(2026-2034年)

9.4.3 その他

9.4.3.1 過去および現在の市場動向(2020-2025年)

9.4.3.2 市場予測(2026-2034年)

9.5 中東およびアフリカ

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向(2020-2025年)

9.5.3 製品・サービス別市場の内訳

9.5.4 展開モード別市場の内訳

9.5.5 エンドユーザー別市場の内訳

9.5.6 国別市場の内訳

9.5.7 主要企業

9.5.8 市場予測(2026-2034年)

9.6 地域別魅力的な投資提案

10 世界の医療連携ソリューション市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競合ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 Aetna Inc. (CVS Health Corporation)

11.1.1 事業概要

11.1.2 提供される製品・サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 Athenahealth Inc.

11.2.1 事業概要

11.2.2 提供製品・サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 eClinicalWorks

11.3.1 事業概要

11.3.2 提供製品・サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 Epic Systems Corporation

11.4.1 事業概要

11.4.2 提供製品・サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 International Business Machines Corporation

11.5.1 事業概要

11.5.2 提供製品・サービス

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 McKesson Corporation

11.6.1 事業概要

11.6.2 提供製品・サービス

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 NextGen Healthcare Inc.

11.7.1 事業概要

11.7.2 提供製品・サービス

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 Oracle Corporation

11.8.1 事業概要

11.8.2 提供製品・サービス

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 UnitedHealth Group Incorporated

11.9.1 事業概要

11.9.2 提供製品・サービス

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

11.10 Veradigm Inc.

11.10.1 事業概要

11.10.2 提供製品・サービス

11.10.3 事業戦略

11.10.4 財務状況

11.10.5 SWOT分析

11.10.6 主要ニュースとイベント

11.11 ZeOmega Inc.

11.11.1 事業概要

11.11.2 提供製品・サービス

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 グローバル説明責任医療ソリューション市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

アカウンタブルケアソリューション(Accountable Care Solutions, ACS)とは、医療の質、患者体験、および地域全体の健康状態を向上させつつ、同時に医療費を抑制することを目指す戦略、モデル、および技術の総称でございます。これは、サービスごとに報酬が支払われる従来の出来高払い方式ではなく、医療提供者が患者のアウトカムとケアの総費用に対して責任を負う「価値に基づく医療」を重視いたします。その核心は、病院、医師、専門医など、異なる医療提供者間の連携を促進し、協調的かつ効率的なケアを提供することにあります。

主な種類としては、まず「アカウンタブルケア組織(ACO)」がございます。これは、医師、病院、その他の医療提供者が自発的に連携し、メディケア患者に質の高い協調的なケアを提供することで、品質目標を達成した場合にコスト削減分を共有するモデルです。次に、「バンドルペイメント(一括払い)」は、特定の治療エピソード(例:股関節置換術、心臓発作)に関連する全てのサービスに対して単一の支払いを行う方式で、提供者間の連携と不必要なサービスの削減を促します。また、「患者中心の医療ホーム(PCMH)」は、プライマリケア医がチームを率いて患者のケアのあらゆる側面を調整し、予防と慢性疾患管理に重点を置くモデルです。さらに、「マネージドケアプラン」は、医療提供者や施設と契約し、会員に割引価格でケアを提供する健康保険プランで、多くの場合、ゲートキーパーや紹介制度を含みます。

これらのソリューションの用途・応用は多岐にわたります。例えば、慢性疾患管理においては、患者の再入院を減らし、長期的な健康アウトカムを改善するためにケアの調整を支援いたします。予防医療の分野では、地域全体の健康に焦点を当てることで、予防的スクリーニングや生活習慣介入を促進し、高額な治療を回避します。ケアの調整においては、病院から自宅、プライマリケアから専門医への移行など、異なるケア設定間でのシームレスな移行を確保し、エラーを減らし、患者体験を向上させます。また、効率的で質の高いケアを奨励することで、品質を損なうことなく医療費全体の削減を目指します。データ駆動型の意思決定を可能にし、患者データを活用してリスクのある集団を特定し、パフォーマンスを測定し、ケアパスを最適化することも重要な応用でございます。

関連する技術としては、まず「電子カルテ(EHR)」が不可欠であり、異なる提供者や設定間で患者情報を共有するために用いられます。次に、「医療情報交換(HIE)」は、異なる医療機関間で患者の健康情報を安全に共有するためのプラットフォームです。遠隔医療やテレヘルスは、遠隔での診察やモニタリングを可能にし、ケアへのアクセスを改善し、移動コストを削減します。データ分析およびビジネスインテリジェンスツールは、大量のデータを分析し、傾向を特定し、リスクを予測し、品質指標に対するパフォーマンスを測定するために利用されます。さらに、「ポピュレーションヘルス管理(PHM)プラットフォーム」は、患者データを集約し、リスクを層別化し、患者をエンゲージし、特定の集団のケアを管理するために設計されたソフトウェアソリューションです。患者が自身の健康情報にアクセスし、予約をスケジュールし、ケアチームとコミュニケーションをとることを可能にする「患者エンゲージメントポータル」も重要な技術でございます。