❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

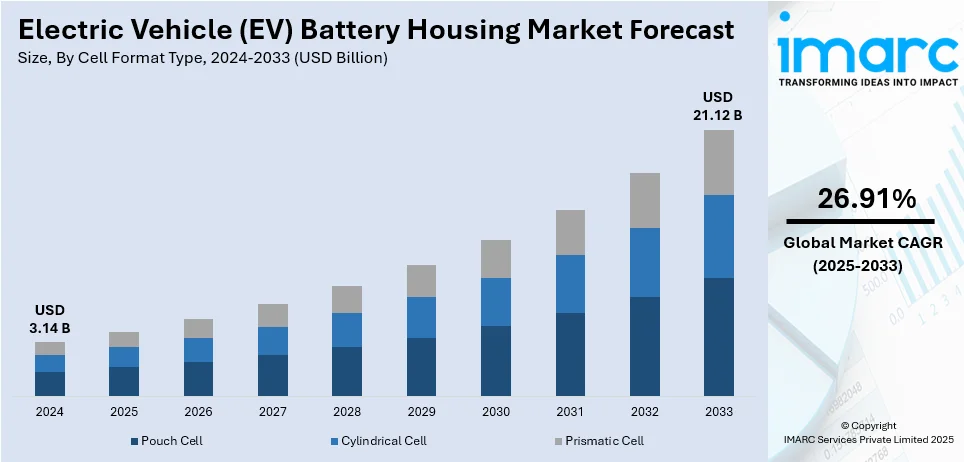

EVバッテリーハウジングの世界市場は、2025年の31.4億ドルから2033年には211.2億ドルへと大幅な成長が見込まれており、2025年から2033年までの年平均成長率(CAGR)は26.91%に達すると予測されています。2024年にはアジア太平洋地域が市場の56.5%以上を占め、主導的な地位を確立しています。この市場成長の主要な推進要因は、各国政府による支援的な政策とインセンティブ、電気自動車(EV)販売台数の増加、そしてEVインフラへの投資拡大です。

環境意識の高まりとクリーンエネルギーを推進する政府政策がEVの普及を強力に後押ししています。例えば、インドではEV導入が顕著に進んでおり、2024年には新車販売の三輪車の53.61%、二輪車の4.97%がEVでした。特にゴア州はEV普及率14.20%で国内をリードしています。バッテリー技術の進歩に伴い、EVの航続距離と安全性を向上させるため、軽量で耐久性があり、熱効率の高いハウジング素材への需要が高まっています。また、車両の軽量化による効率向上への取り組みや、持続可能性目標達成のための革新的な設計とリサイクル可能な素材への注力も、市場の拡大に寄与しています。

米国市場は、税額控除などの連邦政府のインセンティブや厳しい排出規制、軽量素材と設計の進歩、充電ネットワークを含むEV製造・インフラへの投資によって牽引されています。国内サプライチェーンの強化と輸入依存度の低減、持続可能性目標の達成に向けた動きも市場を後押ししています。例えば、2024年7月にはバイデン・ハリス政権が、8州の11の自動車製造施設をEV生産に転換するため17億ドルを投じると発表し、国内製造業の強化と気候変動対策を推進しています。

EVバッテリーハウジング市場の主要なトレンドは以下の通りです。

1. **政府のインセンティブと政策:** 世界各国の政府は、EVへの移行を促すため、補助金、税額控除、還付金などの多様なインセンティブを導入しています。米国では最大7,500ドルの税額控除がEVの初期費用を効果的に引き下げ、内燃機関車との競争力を高めています。これらの政策はEVの需要と生産を増加させ、バッテリーハウジングのような主要部品の需要も高めています。また、自動車メーカーは政府の財政的インセンティブによりEVラインナップの拡大を促され、バッテリー技術とハウジングソリューションの進歩が加速しています。

2. **EV販売台数の増加:** 国際エネルギー機関(IEA)によると、世界のEV新車販売台数は2023年に1,400万台を超え、その大半は中国、欧州、米国で販売されました。2023年には世界のEV総走行台数が4,000万台に達し、前年比35%増、2018年比で6倍以上の増加となりました。2023年の新車販売に占めるEVの割合は、2022年の14%から約18%に上昇しています。これらの傾向は、消費者の環境に優しい交通手段への嗜好の高まりを反映しており、バッテリーセルを環境的、機械的、熱的影響から保護する堅牢で耐久性のあるEVバッテリーハウジングの需要を増加させています。

3. **EVインフラへの投資:** EVの普及に伴い、充電インフラ整備への投資が市場成長を促進しています。バイデン大統領は2030年までに少なくとも50万基の公共充電器からなる全国ネットワークの構築を目指しており、超党派インフラ法により75億ドルがEV充電インフラに割り当てられています。このうち50億ドルは、主要道路沿いに50マイルごとに高速充電器を設置するNEVIプログラムに充てられ、残りの25億ドルは、充電ルートのギャップを埋め、住宅、商業、小売施設でアクセスしやすい充電オプションを提供する競争的助成金に割り当てられます。これらの投資はEV所有の実現可能性を高め、EVの全体的な運用と耐久性に不可欠な、耐久性があり革新的なバッテリーハウジングの需要を促進します。

IMARC Groupの分析によると、EVバッテリーハウジング市場はセル形式タイプ、材料、車両タイプに基づいて分類されます。セル形式タイプでは、角形セルが2024年に約46.4%の市場シェアを占め、市場をリードしています。角形セルは、そのコンパクトな設計と高いエネルギー密度、積み重ねやすさ、優れた熱管理と機械的安定性により、EVバッテリーハウジング市場で優位に立っています。

電気自動車(EV)バッテリーハウジング市場は、均一な形状がバッテリーパックへの統合を簡素化し、EV製造のスケーラビリティと費用対効果を向上させるため成長している。

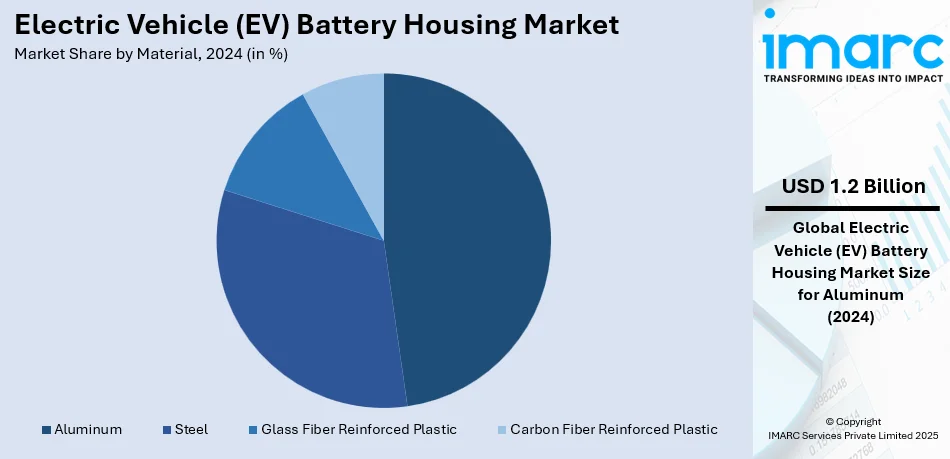

材料別分析では、アルミニウムが2024年に約47.5%の市場シェアを占め、市場をリード。軽量性、優れた熱伝導性、高いリサイクル性といった特性がEVの効率と持続可能性を高める。車両重量の削減による航続距離の延長、堅牢性と耐腐食性による耐久性と低メンテナンスコストも利点だ。アルミニウム合金組成と製造技術の革新も市場を牽引。SGL Carbonは熱絶縁性を高めた革新的なエンクロージャーを提供し、バッテリー効率とエネルギー消費削減に貢献している。

車種別分析では、乗用車が2024年に約72.6%の市場シェアを占め、最大のセグメント。環境に優しい輸送を求める消費者の増加による個人用EVの世界的な需要拡大が背景にある。EV技術とインフラへの大規模投資が性能と設計の進歩を促進。例えば、トヨタ自動車は2023年9月、出力向上、航続距離延長、充電時間短縮、コスト削減を目指す3つの新型液系電解質バッテリー技術を含む先進バッテリー技術ロードマップを発表。全固体電池の進歩も量産化を加速させている。トヨタはバッテリー高さ削減技術が航続距離向上に重要であるとし、2026年には次世代BEVの生産を開始すると発表した。

地域別分析では、アジア太平洋地域が2024年に56.5%以上の市場シェアを占め、最大の市場。堅調な製造業、EV普及、EV推進政策が要因だ。中国は新エネルギー車プログラムによりEV販売で主導的地位を占め、2023年には新車販売の25%以上がEV。BYDやCATLといった主要メーカーは軽量で熱効率の高いバッテリーハウジングを開発。インドは2030年までにEV普及率30%とバッテリー製造の現地化を目指す有望市場だ。パナソニックやLG Chemなど日韓の大手企業も、最先端バッテリー技術やハウジング材料に投資。インドネシアやインドでの電動バス・二輪車利用増加も、堅牢・軽量ハウジング需要を高める。

北米市場は、EV普及、クリーンエネルギー推進の政府政策、EV製造の進歩に牽引される。アルミニウムや複合材料などの軽量素材が航続距離と効率向上に注目される。国内生産への注力と革新技術への投資が業界を再構築。自動車メーカーは多様な条件下での安全性と性能確保のため、熱管理と構造的完全性を優先。インセンティブやインフラ整備も市場成長を促進し、メーカーとサプライヤーの協力が費用対効果の高いソリューション開発を促進。持続可能性への推進と環境に優しい輸送への消費者の嗜好が、北米を主要プレーヤーとして位置付ける。

米国は2024年、北米市場収益の88.50%を占めた。EV需要増、技術開発、環境輸送支援の政府インセンティブが市場を牽引。2023年には米国内で330万台以上のEVが走行し、カリフォルニア州が全国販売の35%以上を占める。米国消費者の懸念である航続距離延長のため、複合材料やアルミニウムなどの軽量ハウジング材料が勢いを増す。バイデン政権の2030年EV販売50%目標が米国内バッテリー製造への投資を促進し、テスラ、GM、フォードなどが事業を拡大。2030年までに全国50万基の充電ステーション設置支援もEVを強化。米自動車産業が採用する構造的完全性と熱制御を備えたリチウムイオンバッテリーハウジングによる持続可能性への取り組みも強力な支援。EV購入者は最大7,500ドルの連邦税額控除も享受でき、市場成長を後押しする。

欧州は、厳しい汚染基準、強力な政府支援、環境に優しい自動車を求める顧客の要望によりEV革命をリード。EUは2035年までに新車販売をカーボンニュートラルにすることを目指し、EV製造を促進。2023年には欧州で登録された新車の22%以上がEVで、ノルウェーとドイツが導入を主導。排出ガス規制と車両効率向上には、軽量炭素複合材料やマグネシウム合金が推奨される。欧州バッテリーアライアンスの国内生産・リサイクル戦略を通じ、先進ハウジングソリューションへの投資が増加。BMW、VW、ルノーなど主要EV生産者の存在もハウジングの革新を促進。EV販売への政府補助金や税制優遇に加え、40万基以上の公共充電ステーションという広範なEVインフラが業界拡大を支援する。

電気自動車(EV)バッテリーハウジング市場は、各国政府の環境配慮型交通推進、都市化の進展、温室効果ガス削減目標により、世界的に急速な成長を遂げています。

ラテンアメリカ地域では、政府の取り組み、税制優遇、補助金が市場を牽引しており、特にブラジルとメキシコがEV導入を主導しています。国際エネルギー機関によると、2023年までにこの地域で9万台以上のEVが登録されており、今後も指数関数的な増加が見込まれます。市場の需要に応えるため、バッテリーハウジングにはアルミニウムやハイブリッド複合材といった比較的低コストで軽量な素材が好まれています。サンティアゴやボゴタでの電気バス導入など、都市電化プロジェクトも信頼性の高いバッテリーハウジングソリューションの必要性を高めています。

中東およびアフリカ(MEA)地域でも、政府のイニシアチブと持続可能性目標によりEV導入が加速しています。アラブ首長国連邦(UAE)やサウジアラビアは、2060年までのネットゼロ排出目標達成に向け、EVインフラに大規模な投資を行っています。サウジアラビアのNEOMシティプロジェクトでは、完全電動の公共交通システムが計画されており、最先端のバッテリー技術とハウジングソリューションへの需要が高まるでしょう。南アフリカをはじめとする多くのアフリカ諸国では、輸入税引き下げなどのインセンティブによりEVの初期導入が進んでいます。この地域では、厳しい気象条件に対応するため、軽量で耐久性の高いバッテリーハウジングが不可欠であり、EV充電のための再生可能エネルギー源の成長も市場拡大を後押ししています。

競争環境において、主要企業は成長を強化するための戦略的イニシアチブを展開しています。バッテリー性能と航続距離を向上させるため、軽量かつ熱効率の高い素材の革新に注力しています。また、自動車メーカーとの提携や先進製造技術への投資も市場成長に影響を与えています。これらの企業は、合併・買収を通じてグローバルなプレゼンスを拡大し、EV需要の急増に対応するため生産能力を増強しています。例えば、Magnaは2023年7月にフォードのBlueOval Cityサプライヤーパークに7億9000万ドル以上を投資し、バッテリーエンクロージャー、トラックフレーム、シートを供給する計画です。これにより、年間最大50万台の電動トラックの生産を支援し、バッテリーエンクロージャー施設では約750人の雇用創出が見込まれています。

最近の動向としては、2025年1月にLG Energy Solutionがエネルギー密度、安全性、寿命を向上させた革新的なEVバッテリーシステムを発表し、高性能EVの普及を促進しています。2024年10月にはHoneywellがEVバッテリー製造の効率と安全性を高める新技術を公開し、スケーラブルな製造、火災リスク低減、熱管理の改善を目指しています。2023年11月にはSGL Carbonが革新的な連続繊維強化フェノール樹脂複合材を用いたEVバッテリーハウジング部品でAVKイノベーションアワードを受賞しました。また、2023年2月にはMagnaがGeneral Motorsから2024年型シボレー・シルバラードEV用のバッテリーエンクロージャー供給契約を獲得し、ミシガン州の施設で生産を開始する予定です。

本レポートは、2019年から2033年までのEVバッテリーハウジング市場の包括的な定量分析を提供し、市場の動向、推進要因、課題、機会を詳細に解説しています。セル形式(パウチ、円筒、角形)、素材(スチール、アルミニウム、GFRP、CFRP)、車種(乗用車、商用車、二輪車、三輪車)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価を含み、Constellium SE、Gestamp Automoción, S.A.、GF Casting Solutions、Minth Group Ltd.、Nemak S.A.B. de C.V.、Norsk Hydro ASA、Novelis Inc.、Proterial, Ltd.、Teijin Automotive Technologies、thyssenkrupp AG、TRB Lightweight、UACJ Corporationなどの主要企業の詳細なプロファイルも網羅しています。ステークホルダーは、ポーターのファイブフォース分析を通じて競争環境を理解し、市場の魅力を評価することができます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電気自動車(EV)バッテリーハウジング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 セルフォーマットタイプ別市場内訳

6.1 パウチセル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 円筒形セル

6.2.1 市場トレンド

6.2.2 市場予測

6.3 角形セル

6.3.1 市場トレンド

6.3.2 市場予測

7 材料別市場内訳

7.1 鋼

7.1.1 市場トレンド

7.1.2 市場予測

7.2 アルミニウム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ガラス繊維強化プラスチック

7.3.1 市場トレンド

7.3.2 市場予測

7.4 炭素繊維強化プラスチック

7.4.1 市場トレンド

7.4.2 市場予測

8 車両タイプ別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商用車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 二輪車および三輪車

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、および機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターの5つの競争要因分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Constellium SE

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Gestamp Automoción, S.A.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 GF Casting Solutions

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Minth Group Ltd.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Nemak S.A.B. de C.V.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 Norsk Hydro ASA

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Novelis Inc. (Hindalco Industries Limited)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 SWOT分析

14.3.8 Proterial, Ltd.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Teijin Automotive Technologies

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 thyssenkrupp AG

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 TRB Lightweight

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 UACJ Corporation

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

これは企業の一部リストであり、完全なリストはレポートに記載されています。

図目次

Figure 1: 世界の電気自動車バッテリーハウジング市場:主要な推進要因と課題

Figure 2: 世界の電気自動車バッテリーハウジング市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界の電気自動車バッテリーハウジング市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界の電気自動車バッテリーハウジング市場:セルフォーマットタイプ別内訳(%)、2024年

Figure 5: 世界の電気自動車バッテリーハウジング市場:材料別内訳(%)、2024年

Figure 6: 世界の電気自動車バッテリーハウジング市場:車両タイプ別内訳(%)、2024年

Figure 7: 世界の電気自動車バッテリーハウジング市場:地域別内訳(%)、2024年

Figure 8: 世界の電気自動車バッテリーハウジング(パウチセル)市場:販売額(100万米ドル)、2019年および2024年

Figure 9: 世界の電気自動車バッテリーハウジング(パウチセル)市場予測:販売額(100万米ドル)、2025-2033年

Figure 10: 世界の電気自動車バッテリーハウジング(円筒セル)市場:販売額(100万米ドル)、2019年および2024年

Figure 11: 世界の電気自動車バッテリーハウジング(円筒セル)市場予測:販売額(100万米ドル)、2025-2033年

図12: 世界: 電気自動車用バッテリーハウジング (角形セル) 市場: 販売額 (百万米ドル), 2019年および2024年

図13: 世界: 電気自動車用バッテリーハウジング (角形セル) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図14: 世界: 電気自動車用バッテリーハウジング (鋼) 市場: 販売額 (百万米ドル), 2019年および2024年

図15: 世界: 電気自動車用バッテリーハウジング (鋼) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図16: 世界: 電気自動車用バッテリーハウジング (アルミニウム) 市場: 販売額 (百万米ドル), 2019年および2024年

図17: 世界: 電気自動車用バッテリーハウジング (アルミニウム) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図18: 世界: 電気自動車用バッテリーハウジング (ガラス繊維強化プラスチック) 市場: 販売額 (百万米ドル), 2019年および2024年

図19: 世界: 電気自動車用バッテリーハウジング (ガラス繊維強化プラスチック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図20: 世界: 電気自動車用バッテリーハウジング (炭素繊維強化プラスチック) 市場: 販売額 (百万米ドル), 2019年および2024年

図21: 世界: 電気自動車用バッテリーハウジング (炭素繊維強化プラスチック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図22: 世界: 電気自動車用バッテリーハウジング (乗用車) 市場: 販売額 (百万米ドル), 2019年および2024年

図23: 世界: 電気自動車用バッテリーハウジング (乗用車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図24: 世界: 電気自動車用バッテリーハウジング (商用車) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: 電気自動車用バッテリーハウジング (商用車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図26: 世界: 電気自動車用バッテリーハウジング (二輪車および三輪車) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: 電気自動車用バッテリーハウジング (二輪車および三輪車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図28: 北米: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図29: 北米: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図30: 米国: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図31: 米国: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図32: カナダ: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図33: カナダ: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: アジア太平洋: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図35: アジア太平洋: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: 中国: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図37: 中国: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: 日本: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図39: 日本: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: インド: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図41: インド: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 韓国: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図43: 韓国: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: オーストラリア: 電気自動車用バッテリーハウジング市場: 販売額 (百万米ドル), 2019年および2024年

図45: オーストラリア: 電気自動車用バッテリーハウジング市場予測: 販売額 (百万米ドル), 2025年~2033年

図46:インドネシア:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図47:インドネシア:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図48:その他:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図49:その他:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図50:ヨーロッパ:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図51:ヨーロッパ:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図52:ドイツ:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図53:ドイツ:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図54:フランス:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図55:フランス:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図56:イギリス:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図57:イギリス:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図58:イタリア:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図59:イタリア:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図60:スペイン:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図61:スペイン:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図62:ロシア:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図63:ロシア:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図64:その他:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図65:その他:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図66:ラテンアメリカ:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図67:ラテンアメリカ:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図68:ブラジル:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図69:ブラジル:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図70:メキシコ:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図71:メキシコ:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図72:その他:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図73:その他:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図74:中東およびアフリカ:電気自動車バッテリーハウジング市場:売上高(百万米ドル)、2019年および2024年

図75:中東およびアフリカ:電気自動車バッテリーハウジング市場:国別内訳(%)、2024年

図76:中東およびアフリカ:電気自動車バッテリーハウジング市場予測:売上高(百万米ドル)、2025年~2033年

図77:世界:電気自動車バッテリーハウジング産業:推進要因、阻害要因、および機会

図78:世界:電気自動車バッテリーハウジング産業:バリューチェーン分析

図79:世界:電気自動車バッテリーハウジング産業:ポーターの5つの力分析

電気自動車(EV)バッテリーハウジングについて詳しくご説明いたします。

EVバッテリーハウジングとは、電気自動車に搭載されるバッテリーセルやモジュールを物理的、熱的、電気的に保護するための筐体(ケース)のことです。その主な役割は、外部からの衝撃、振動、水や塵の侵入、電磁干渉からバッテリーシステム全体を保護することにあります。また、バッテリーの熱暴走を防ぐための熱管理システムを内包し、車両衝突時の安全性を確保するための構造的強度も提供します。これにより、バッテリーの性能維持、寿命延長、そして乗員の安全確保に不可欠な部品となっています。主要な材料としては、軽量かつ高強度なアルミニウム合金、鋼鉄、そして炭素繊維強化プラスチック(CFRP)などの複合材料が用いられます。

EVバッテリーハウジングには、主にその統合レベルに応じていくつかの考え方があります。一つは、個々のバッテリーモジュールを保護する「モジュールレベルハウジング」です。複数のモジュールがこのハウジングに収められ、さらに大きなパックレベルハウジングに統合されます。もう一つは、複数のバッテリーモジュール、バッテリー管理システム(BMS)、冷却システム、配線などをまとめて収容する、EVの主要なバッテリーユニット全体を覆う「パックレベルハウジング(バッテリーパックハウジング)」です。これが一般的に「EVバッテリーハウジング」と呼ばれるもので、車両の床下などに搭載されることが多く、車両構造の一部としての役割も果たします。近年注目されている技術としては、バッテリーセルを直接パック構造や車両シャシーに統合することで、中間的なモジュールハウジングを省略し、部品点数の削減、エネルギー密度の向上、コストダウンを図る「セルtoパック(CTP)」や「セルtoシャシー(CTC)」といった設計アプローチがあります。この場合、パックレベルハウジングの設計がより複雑かつ車両構造と密接に連携する形となります。

EVバッテリーハウジングの主な用途は、バッテリー電気自動車(BEV)やプラグインハイブリッド電気自動車(PHEV)の駆動用バッテリーを保護することです。燃料電池電気自動車(FCEV)においても、補助バッテリーのハウジングとして使用されることがあります。これらの車両において、バッテリーハウジングは車両の床下やシャシーに組み込まれることが一般的で、車両の低重心化に貢献し、走行安定性を高めます。また、バッテリーの長寿命化と安全な運用を保証するために、極めて重要な役割を担っています。

EVバッテリーハウジングの性能を支えるためには、様々な関連技術が不可欠です。バッテリーの最適な温度範囲を維持するための冷却・加熱プレート、液体冷却経路、空冷システムなどがハウジング内部に統合される「熱管理システム(TMS)」は、ハウジング設計と密接に関わります。バッテリーセルの電圧、電流、温度などを監視し、過充電・過放電を防ぐ「バッテリー管理システム(BMS)」の電子部品もハウジングによって保護されます。車両衝突時にバッテリーへのダメージを最小限に抑えるため、ハウジング自体が衝撃吸収構造を持つよう設計されたり、車両のクラッシャブルゾーンと連携して機能したりする「衝突安全性・衝撃吸収構造」も重要です。水や塵の侵入を防ぐためのガスケットやシーラント技術である「シーリング技術」は、高いIP(Ingress Protection)等級が求められます。航続距離の延長と電費向上(燃費向上)のため、アルミニウム合金のダイカストや押出成形、複合材料の採用など、軽量かつ高強度な材料と製造プロセスが開発される「軽量化技術」も進んでいます。バッテリーから発生する電磁波が他の車載電子機器に干渉しないよう、適切なシールド設計が施される「電磁両立性(EMC)」も考慮されます。さらに、溶接、接着、鋳造、プレス成形など、様々な高度な「製造プロセス」がハウジングの生産に用いられています。