世界の電池電解液市場は、消費者向け電子機器の需要増加に後押しされ、急速な成長を遂げております。スマートフォン、ノートパソコン、デジタルカメラ、ゲーム機、ウェアラブルデバイスなど、これら全てがリチウムイオン電池に依存しており、その性能向上は電解液技術の革新によって支えられております。2024年時点で、世界のスマートフォンユーザー数は48億8000万人に達し、人口の60.42%を占めており、リチウムイオン電池市場の規模の大きさを示しています。より長い電池寿命、より速い充電、より優れたエネルギー貯蔵を求める継続的な探求が、電解液メーカーにより優れたソリューションの開発を促しています。例えば、高度な電解液組成を活用する固体電池は、安全性向上とエネルギー密度の増加を背景に、人気を集めつつあります。

米国における電池電解質市場は、電気自動車への投資拡大とスマートホーム技術の導入拡大を背景に急速に成長しています。米国は電気自動車普及において世界をリードしており、2023年の電気自動車販売台数は130万台を超えました。環境問題への関心の高まりと政府の優遇措置により、この傾向はさらに加速する見込みです。2024年現在、米国規制当局は税額控除や補助金などの優遇措置によりEV購入を促進しています。これにより、長距離走行・急速充電を可能とする高性能電池電解液の需要が加速しています。2025年にエネルギー密度向上と急速充電を実現したFEST固体電池セルの検証成功は、こうした技術革新を支える電解液への関心を一層高めています。

電池電解質市場の動向

電池電解質の性能と効率の向上

世界市場では、持続可能で信頼性の高いエネルギー貯蔵ソリューションへの需要増加に対応するため、電池システムの性能と効率の向上にますます焦点が当てられています。電気自動車(EV)の普及が進む中、電池技術は走行距離、充電時間、車両全体の性能を決定する上で極めて重要な役割を果たしています。この動向における主な進展として、2025年4月にステランティスとファクタリエル・エナジーがFEST固体電池セルの検証に成功したことが挙げられます。これらのセルは375Wh/kgのエネルギー密度と急速充電能力を備え、電池電解質技術における画期的な進歩をもたらします。この開発は、航続距離と充電速度の両方を向上させることでEVのエネルギー貯蔵可能性を飛躍的に高め、消費者が抱える二つの重大な懸念事項である「航続距離への不安」と「長時間の充電」に対処するものです。従来のリチウムイオン電池の多くの制限を解消する固体電池技術への移行は、業界全体の関心を集めており、電池電解質産業にも明らかな影響を与えています。メーカーが効率性、安全性、性能を優先する中、市場ではより優れた電解質と電池統合の改善に重点を置いた、固体電池分野におけるさらなる革新が見込まれます。これらの進歩はコスト削減に寄与し、電気自動車をより手頃で入手しやすいものにする一方で、普及の加速と環境に優しい輸送ソリューションへの移行を支援します。

リチウムイオン電池の寿命向上に注力

既存リチウムイオン電池の寿命と性能向上への注力が、電池電解質市場の成長を牽引しています。固体電池が注目を集める中、リチウムイオン技術は依然としてEV市場とエネルギー貯蔵分野を支配しています。バッテリーの寿命、性能、効率がより重要になる中、劣化の問題に対処し、経時的な容量損失を低減することは、バッテリーシステムの持続可能性にとって不可欠です。2025年4月、コロラド大学ボルダー校の研究者らはこの分野で顕著なブレークスルーを達成しました。彼らの発見は、電解質中の水素の干渉がリチウムイオンバッテリーの劣化に寄与し、それが直接的に寿命と効率に影響を与えることを明らかにしました。この問題に対処し、カソードに特殊コーティングを施すことで、研究は電池性能の向上と電気自動車の航続距離を最大60%延長する可能性を実証しました。この発見は、電池メーカーが現行技術を改良し、リチウムイオン電池の総合効率を向上させる貴重な機会を提供します。このような進歩が市場に与える影響は大きく、より長寿命な電池の開発を可能にします。これらの高効率バッテリーソリューションは、EVの航続距離に対する需要の高まりに応え、頻繁なバッテリー交換の必要性を減らすことで、消費者の総コストを削減し、業界の成長を促進します。

電池電解液の需要増加

スマートフォン、ノートパソコン、デジタルカメラ、ゲーム機、懐中電灯などの高級家電製品の普及傾向は、世界的に電解質ベースのリチウムイオン電池の需要を大きく後押ししています。例えば、2024年時点で世界のスマートフォンユーザーは約48億8000万人に達し、世界人口の約60.42%を占めています。さらに、持続可能な開発への移行と石油系車両の環境影響に対する意識の高まりを背景に、電気自動車(EV)の普及が進んでおり、これが市場成長を推進しています。国際エネルギー機関(IEA)によれば、2023年の電気自動車販売台数は1,400万台に迫り、市場拡大が顕著です。各国政府もEV普及促進のため補助金や優遇措置を提供しており、この成長をさらに後押ししています。さらに、多忙な生活様式、所得向上、都市化を背景とした掃除機の販売増加も、電池電解液の需要拡大に寄与しています。この傾向は、スマートホームの普及拡大や、時間節約型自動化製品への需要増加とも関連しています。加えて、アルカリ性亜鉛マンガン電池の製造における電池電解液の使用が拡大しており、デジタルカメラ、ポータブルテレビ、シェーバー、事務機器、ゲーム機などの機器におけるこれらの電池の需要が増加しています。

電池電解質産業のセグメンテーション:

IMARCグループは、世界の電池電解質市場における各セグメントの主要トレンド分析に加え、2025年から2033年までの世界・地域・国レベルでの予測を提供しております。市場は電池タイプ、電解質タイプ、エンドユーザーに基づいて分類されております。

電池タイプ別分析:

- 鉛蓄電池

- リチウムイオン電池

- フロー電池

- その他

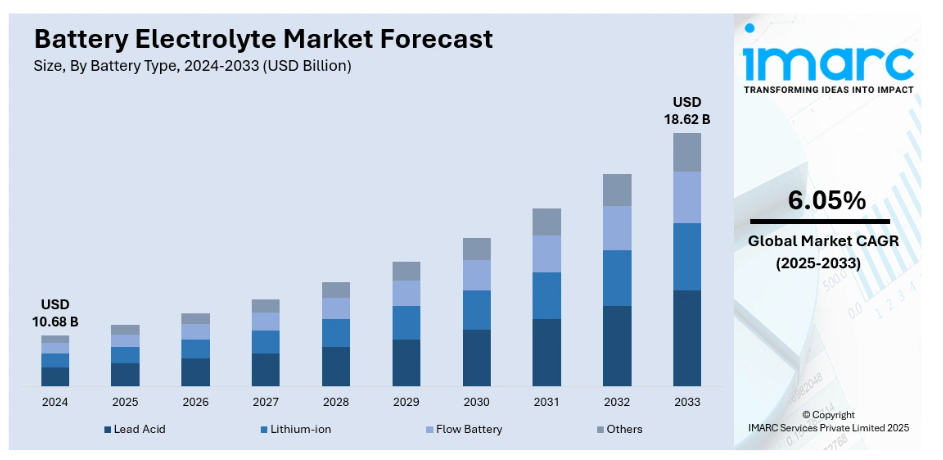

電池電解質市場の展望によれば、2024年にはリチウムイオンセグメントが市場をリードし、総市場シェアの63.2%を占めました。これは、様々な産業における高エネルギー密度電池の需要増加に牽引されたものです。リチウムイオン電池は、優れた性能、長寿命、軽量性から、電気自動車(EV)、民生用電子機器、エネルギー貯蔵システムに広く使用されています。電気自動車の急速な普及と、再生可能エネルギー貯蔵ソリューションの導入拡大が相まって、リチウムイオン電池の需要は大幅に増加しております。これにより、高度なリチウムイオン電解質への需要が高まり、市場での優位性をさらに強固なものにしております。

電解質タイプ別分析:

- 液体電解質

- 固体電解質

- ゲル電解質

- 塩化ナトリウム

- 硝酸

- 硫酸

- その他

液体電解質は、高いイオン伝導性により効率的なエネルギー伝達を可能とするため、リチウムイオン電池をはじめとする各種充電式電池で広く使用されています。通常、有機溶媒に溶解したリチウム塩で構成される液体電解質は、電池の安定した充放電サイクルを確保する上で重要な役割を果たします。配合の柔軟性と製造の容易さが市場での優位性につながっており、特に電気自動車、携帯電子機器、エネルギー貯蔵システムへの応用において顕著です。しかしながら、可燃性や漏洩に関する安全性の懸念から、より安全で安定した代替品の研究が進められています。

固体電解質は、液体電解質と比較して安全性が向上していることから、電池電解質市場で人気が高まっています。これらの材料は熱安定性に優れ、漏洩や燃焼などのリスクを低減します。主に固体電池に使用されており、より高いエネルギー密度と長い寿命サイクルの可能性から、次世代電池技術と見なされています。固体電解質は、従来の液体電解質の制限なく、より安定かつ効率的なエネルギーソリューションを提供できるため、電気自動車からグリッド貯蔵に至るまで幅広い用途での研究が進められています。

ゲル電解質は、液体電解質と固体電解質のハイブリッドであり、高いイオン伝導性と安全性のバランスが求められる電池に使用されます。ゲル電解質は、電解質溶液をゲル状に保持するポリマーマトリックスで構成されています。この構造は漏洩リスクの低減と電池の機械的強度向上に寄与します。ゲル電解質は、フレキシブル電池、ウェアラブルデバイス、先進的エネルギー貯蔵システムなどの用途で広く採用されています。効率的なイオン輸送を確保しつつ固体状態を維持する特性は、次世代電池技術における有力な選択肢となっています。

塩化ナトリウム、すなわち食塩は、特定の種類の電池、特にナトリウムイオン電池において電解質成分として使用されます。リチウム系電解質に比べ、コスト効率に優れ、豊富な代替品を提供します。ナトリウムイオン電池は、低コストかつ希少資源への依存度が低いことから、大規模エネルギー貯蔵用途での活用がますます検討されています。塩化ナトリウム系電解質は、リチウムと比較してナトリウムがより広く入手可能で環境に優しいことから、エネルギー貯蔵システムの持続可能性を高めます。ナトリウムイオン電池は現在も開発段階にありますが、将来の高容量貯蔵ソリューションとしての可能性を秘めています。

硝酸は、一部の電池化学において、特に特定の鉛蓄電池の製造に時折使用されます。これらの電池では、エネルギー移動に必要なイオン媒体を提供することで電解質として機能します。硝酸系電解質は、特に高い充放電サイクルと堅牢性が求められる特定の産業用途において有益です。しかしながら、酸系溶液に伴う環境問題や腐食性物質の管理の複雑さから、その使用は限定されています。リサイクル技術の進歩と有害排出物削減の取り組みにより、これらの課題は徐々に緩和され、より広範な利用が可能になりつつあります。

硫酸は、最も古く最も一般的な充電式電池である鉛蓄電池において、電解質として広く使用されています。これらの電池では、硫酸が充電および放電サイクル中のイオン交換媒体として機能し、エネルギーの蓄積と放出を可能にします。自動車や非常用電源用途で一般的に見られる鉛蓄電池は、その機能性をこの電解液に依存しています。鉛蓄電池市場はリチウムイオンなどの新技術との競争に直面していますが、特に従来型車両や非常用電源システムが多数存在する地域では、硫酸は依然として費用対効果の高いエネルギー貯蔵ソリューションに不可欠な存在です。

「その他」のカテゴリーには、特殊な電池化学で使用される多様な代替電解質材料が含まれます。これにはイオン液体、高分子電解質、フロー電池やマグネシウムイオン電池などの先進電池技術の特定ニーズに合わせて調整された各種塩類と溶媒の組み合わせなどが該当します。これらの代替電解質は、効率性、エネルギー密度、安全性において潜在的な利点を提供します。次世代電池におけるこれらの材料の活用を模索する研究が進行中であり、より高い性能、低コスト化、そして環境持続可能性の向上を目指しています。イノベーションが進む中、「その他」は電池技術の未来を形作る上で重要な役割を果たすでしょう。

エンドユーザー別分析:

- 電気自動車

- エネルギー貯蔵

- 民生用電子機器

- その他

2024年、電気自動車セグメントは持続可能な交通手段への世界的移行と電気自動車普及促進政策に後押しされ、電池電解質市場全体の52.8%を占めトップとなりました。路上を走るEVの増加に伴い、高性能電池電解質への需要が急増しています。これらの電解質は、EVバッテリーの効率性、航続距離、寿命を最大化するために不可欠です。自動車メーカーがEV技術とインフラへの投資を継続する中、電気自動車用途に特化した先進的な電解質への需要は、市場における主要な成長要因であり続けています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、アジア太平洋地域は電池電解質市場をリードし、総市場シェアの45%を占めました。これは、同地域の製造業における優位性、電気自動車の急速な普及、再生可能エネルギーへの多額の投資が牽引したものです。中国、日本、韓国は世界の電池生産市場における主要プレイヤーであり、これが先進的な電池電解液の需要を促進しています。さらに、アジア太平洋地域の電気自動車製造およびエネルギー貯蔵ソリューション向けの強固なインフラが、同地域における電解液の需要を後押ししています。政府のインセンティブと持続可能なエネルギーへの注目の高まりが相まって、この地域における電池電解液市場の成長をさらに加速させています。

主要地域別要点:

北米電池電解質市場分析

北米の電池電解質市場は、電気自動車(EV)の普及拡大とエネルギー貯蔵技術の進歩を背景に急成長を遂げております。2023年に米国だけで130万台以上のEVが販売されるなど、EV需要が継続的に増加する中、高性能電池へのニーズが高まっております。より長い航続距離、より速い充電時間、強化された安全機能といった進化する要求に応えるためには、電池電解液の採用が極めて重要です。2025年1月、プロロジウム社は完全無機電解質を採用した第4世代リチウムセラミック電池を発表し、電池技術における大きな一歩を踏み出しました。この開発によりエネルギー密度、急速充電性能、安全性が向上し、より効率的で安全かつ持続可能なEV電池ソリューションを促進することで市場に影響を与えています。米国政府がEV向け税額控除やインセンティブなどの政策を継続的に実施する中、市場はさらに拡大する見込みです。加えて、バッテリー技術における継続的な研究開発の取り組みにより、北米が世界のバッテリー電解質市場における主導的立場を強化することが期待されます。

米国電池電解質市場分析

米国では、家電製品の需要急増を背景に電池電解質の採用が拡大しています。例えば、家電製品の総生産台数は2018年の77億4,920万台から、2028年には90億1,420万台に達すると予測されています。スマートフォン、タブレット、ノートパソコン、ウェアラブル端末の利用増加は、効率的でコンパクトなエネルギー貯蔵ソリューションの必要性を高めています。デジタルライフスタイルの拡大とリモートワーク文化の浸透は、携帯型電子機器の普及に大きく寄与し、リチウムイオン電池、ひいては電池電解液に対する持続的な需要を生み出しています。消費者向け電子機器における継続的な技術革新は、メーカーに電池性能の向上をさらに促し、高度な電解液組成の必要性を推進しています。堅調な電子機器製造セクターと高性能デバイスへの消費者嗜好の高まりが、この傾向の主要な要因です。加えて、電池材料の改良に焦点を当てた国内の研究努力が、電池電解液のサプライチェーン強化と拡大する民生用電子機器市場の支援につながると期待されています。

アジア太平洋地域の電池電解液市場分析

アジア太平洋地域では、電気自動車(EV)の普及促進に向け、多くの国の政府機関が補助金提供や有利な施策の実施を通じて支援していることから、電池電解液の採用が顕著に増加しています。例えば、FAME India Scheme Phase-IIの下では、EV市場の浸透拡大を考慮し、EVに対する物品サービス税(GST)が12%から5%に引き下げられ、EV用充電器/充電ステーションに対するGSTも18%から5%に引き下げられました。これらの政策措置は、炭素排出量の削減、エネルギー効率の向上、グリーンモビリティ目標の支援を目的としています。EVインフラへの投資拡大と税制優遇策により、同地域では電動モビリティ導入に向けた競争環境が育まれています。内燃機関から電動輸送手段への移行に向けた官民セクターの推進により、電池需要が大幅に増加しています。電池がEVの中核を成すため、高性能電池電解液の需要が急激に高まっています。

欧州電池電解液市場分析

欧州では、スマートホームの普及拡大と、家事活動を自動化できる製品の需要増加により、電池電解液の採用が加速しています。例えば、同地域のスマートホーム数は2028年末までに約1億120万戸に達すると予測されており、市場浸透率は約42%に達する見込みです。ロボット掃除機、スマート冷蔵庫、自動照明システムなどの接続機器の統合により、省エネルギー型バッテリー技術に対する強い市場が形成されています。これらの家庭用システムは、安定した長寿命の電解液組成を必要とする充電式バッテリーシステムに大きく依存しています。ユーザーの利便性、エネルギー最適化、ホームオートメーションへの需要が高まる中、先進バッテリーを搭載したスマートデバイスの開発と導入が加速しています。欧州のメーカーは、スマートホームに適したコンパクト性と耐久性の要件を満たすため、電池技術の革新に注力しています。自動化、接続性、持続可能性の融合が、住宅分野における電池電解液の応用を継続的に促進しています。

ラテンアメリカ電池電解液市場分析

ラテンアメリカでは、電気自動車(EV)の需要拡大を背景に、電池電解液の採用が増加しています。例えば、2024年末までにラテンアメリカ・カリブ海地域の軽電気自動車台数は444,071台に達し、2023年末比で約3倍に増加しました。消費者や企業が持続可能なモビリティソリューションへ移行する中、効率的で信頼性の高いバッテリー技術の必要性はますます重要となっています。EVにおけるリチウムイオン電池の使用増加に加え、政府によるクリーンエネルギーへの優遇措置や投資が相まって、同地域における先進的な電池電解液の需要を後押ししています。この傾向は今後も継続すると予想され、ラテンアメリカは電気輸送への世界的な移行において重要な役割を担う地域として位置づけられるでしょう。

中東・アフリカにおける電池電解液市場分析

中東・アフリカ地域では、電気自動車セグメントの成長に牽引され、電池電解液の採用が増加しています。例えば、アラブ首長国連邦(UAE)では2024年時点で14万7,000台以上の電気自動車およびハイブリッド車が走行しており、電気自動車の登録台数だけでも前年比25%以上増加しました。同年のUAEにおける新車販売台数は合計31万6,000台でした。地域におけるクリーン輸送への関心が高まる中、高品質な電解質配合技術を採用した効率的なバッテリーへの需要が増加しています。

競争環境:

電池電解液の製造技術、応用技術、統合戦略の進歩が、電池電解液市場の成長を促進しております。各社は、エネルギー貯蔵、電子機器、電気自動車向けアプリケーションにおいて、材料特性、拡張性、効率性の向上に注力しております。この分野における競争は、再生可能エネルギー、医療、環境保護など幅広い用途に対応する高性能で汎用性の高いソリューションの開発によって推進されております。戦略的提携、グローバル市場への展開、継続的なイノベーションが、これらの材料の採用を加速させています。電池電解質市場予測では、産業がエネルギー効率の高いソリューション、持続可能な技術、高品質なアプリケーションの開発を優先するにつれ、需要が増加すると予測されており、先進的な電解質材料への投資拡大が促されています。

本レポートは、電池電解質市場の競争環境に関する包括的な分析を提供し、主要企業すべての詳細なプロファイルを含みます。対象企業は以下の通りです:

- 3M Company

- American Elements

- BASF SE

- GS Yuasa International Ltd.

- Guangzhou Tinci Materials Technology Co. Ltd.

- Johnson Controls

- LG Chem Ltd.

- Mitsubishi Chemical Corporation

- Mitsui Chemicals Inc.

- Shenzhen Capchem Technology Co. Ltd.

- Targray

- Ube Industries Ltd.

最新ニュースと動向:

- 2025年5月: FEV社とマヒンドラ社は共同で、マヒンドラの電気自動車「Electric Origin」SUVシリーズ向けに特化した先進的な電池電解液を採用した新型LFP電池システムを開発しました。このシステムは、20分間で20%から80%までの急速充電を実現すると報じられています。

- 2025年4月:東芝は、アルミニウムベースプレートを採用した新型SCiBリチウムイオン電池モジュールを発表しました。従来モデルと比較して放熱性能が2倍向上しています。電池電解質とチタン酸リチウム電極により、EVバス、電気船舶、定置システムにおいて、電池寿命を維持しながら安定した高出力入出力を実現します。

- 2025年3月:ローハム社がインド初の電池用グレードリチウム精製工場を稼働。年間生産能力は1,000トンです。同施設では電池電解液成分を精製し、リチウム回収率90%超、純度99.8%を達成。これによりローハム社は国内主要サプライヤーとしての地位を確立しました。また、リチウムイオン電池生産を支援するため、正極活物質分野にも事業拡大しています。

- 2025年2月:デュラセル社はサティア・インターナショナル社と提携し、アジア・アフリカ地域におけるデュラセルブランド電池(自動車用、管状電池、インバーター用、UPS用を含む)の製造・販売を開始いたしました。本協業では、電池電解液の配合改良など電池性能の向上に注力し、電力効率と長寿命化を図っております。

- 2025年2月:ルミナス・パワー・テクノロジーズ社は、ウッタラーカンド州ハリドワールに鉛蓄電池の新工場を開設しました。この工場では、電池電解液システム、湿式ペースト充填プロセス、酸循環技術を導入しています。スマートインターフェース、環境に配慮した正極板製造、太陽光発電設備の設置を含む持続可能な取り組みが特徴です。

ステークホルダーにとっての主な利点:

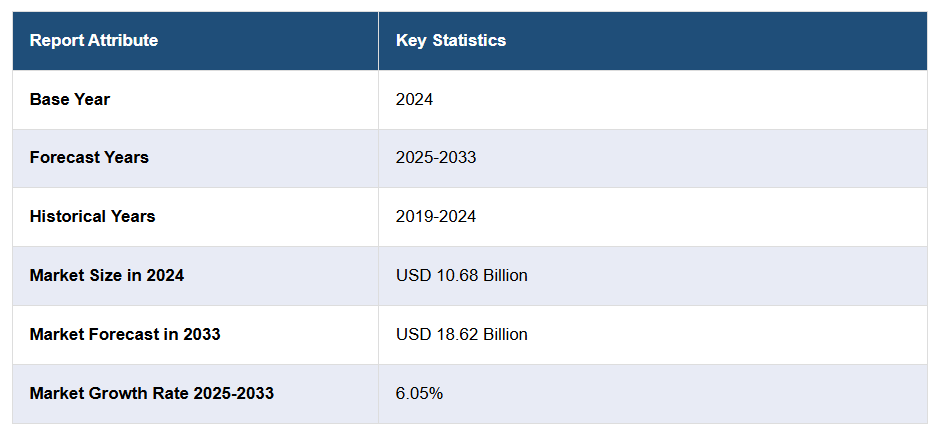

- IMARCのレポートは、2019年から2033年までの電池電解質市場について、様々な市場セグメント、過去および現在の市場動向、市場予測、市場ダイナミクスに関する包括的な定量分析を提供します。

- 電池電解質市場調査レポートは、世界市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場と最も急成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。これにより、電池電解液業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推計

2.4.1 ボトムアップ方式

2.4.2 トップダウン方式

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の電池電解質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 電池タイプ別市場分析

6.1 鉛蓄電池

6.1.1 市場動向

6.1.2 市場予測

6.2 リチウムイオン

6.2.1 市場動向

6.2.2 市場予測

6.3 フロー電池

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 電解質タイプ別市場分析

7.1 液体電解質

7.1.1 市場動向

7.1.2 市場予測

7.2 固体電解質

7.2.1 市場動向

7.2.2 市場予測

7.3 ゲル電解質

7.3.1 市場動向

7.3.2 市場予測

7.4 塩化ナトリウム

7.4.1 市場動向

7.4.2 市場予測

7.5 硝酸

7.5.1 市場動向

7.5.2 市場予測

7.6 硫酸

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場分析

8.1 電気自動車

8.1.1 市場動向

8.1.2 市場予測

8.2 エネルギー貯蔵

8.2.1 市場動向

8.2.2 市場予測

8.3 民生用電子機器

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の激しさ

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 3M社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アメリカンエレメンツ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 BASF SE

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 GSユアサインターナショナル株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT 分析

14.3.5 広州天新材料科技有限公司

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 ジョンソンコントロールズ

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 LG化学株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 三菱ケミカル株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT 分析

14.3.9 三井化学株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT 分析

14.3.10 深センキャップケムテクノロジー株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 ターグレイ

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 宇部興産株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表一覧

図1:世界:電池電解質市場:主な推進要因と課題

図2:世界:電池電解質市場:売上高(10億米ドル)、2019-2024年

図3:世界:電池電解質市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:電池電解液市場:電池タイプ別内訳(%)、2024年

図5:世界:電池電解液市場:電解液タイプ別内訳(%)、2024年

図6:世界:電池電解液市場:エンドユーザー別内訳(%)、2024年

図7:世界:電池電解液市場:地域別内訳(%)、2024年

図8:世界:電池電解液(鉛酸)市場:売上高(百万米ドル)、2019年及び2024年

図9:世界:電池電解液(鉛酸)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界:電池電解液(リチウムイオン)市場:売上高(百万米ドル)、2019年及び2024年

図11:世界:電池電解液(リチウムイオン)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:フロー電池用電解液市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:フロー電池用電解液市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:電池電解質(その他電池タイプ)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:電池電解質(その他電池タイプ)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:電池電解液(液体電解液)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:電池電解液(液体電解液)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:電池電解質(固体電解質)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:電池電解質(固体電解質)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:電池電解質(ゲル電解質)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:電池電解質(ゲル電解質)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:電池電解質(塩化ナトリウム)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:電池電解質(塩化ナトリウム)市場予測:売上高(百万米ドル)、2025-2033年

図24: グローバル:電池電解液(硝酸)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:電池電解液(硝酸)市場予測:売上高(百万米ドル)、2025年~2033年

図26:世界:電池電解液(硫酸)市場:売上高(百万米ドル)、2019年及び2024年

図27:世界:電池電解液(硫酸)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:電池電解液(その他の電解液タイプ)市場:売上高(百万米ドル)、2019年及び2024年

図29:世界:電池電解液(その他の電解液タイプ)市場予測:売上高(百万米ドル)、2025年~2033年

図30:グローバル:電池電解質(電気自動車)市場:売上高(百万米ドル)、2019年及び2024年

図31:グローバル:電池電解質(電気自動車)市場予測:売上高 (百万米ドル)、2025-2033年

図32:世界:電池電解液(エネルギー貯蔵)市場:売上高(百万米ドル)、2019年及び2024年

図33:世界:電池電解液(エネルギー貯蔵)市場予測:売上高(百万米ドル)、2025-2033年

図34:世界:電池電解液(民生用電子機器)市場:売上高(百万米ドル)、2019年および2024年

図35:世界:電池電解液(民生用電子機器)市場予測:売上高(百万米ドル)、2025-2033年

図36:世界:電池電解液(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年及び2024年

図37: グローバル:電池電解液(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図38:北米:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図39:北米:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図40:米国:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図41:米国:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図42:カナダ:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図43:カナダ:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図44:アジア太平洋地域:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図45:アジア太平洋地域:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図46:中国:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図47:中国:電池電解液市場予測:売上高(百万米ドル)、2025年~2033年

図48:日本:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図49:日本:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図50:インド:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図51:インド:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図52:韓国:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図53: 韓国:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図54:オーストラリア:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図55:オーストラリア:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図56:インドネシア:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図57:インドネシア:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図58:その他地域:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図59:その他地域:電池電解液市場予測:売上高(百万米ドル)、2025年~2033年

図60:欧州:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図61:欧州:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図62:ドイツ:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図63:ドイツ:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図64:フランス:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図65:フランス:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図66:英国:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図67:英国:電池電解液市場予測:売上高(百万米ドル)、2025年~2033年

図68:イタリア:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図69:イタリア:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図70:スペイン:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図71:スペイン:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図72:ロシア:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図73:ロシア:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図74:その他地域:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図75:その他地域:電池電解液市場予測:売上高(百万米ドル)、2025年~2033年

図76:ラテンアメリカ:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図77:ラテンアメリカ:電池電解質市場予測:売上高(百万米ドル)、2025年~2033年

図78:ブラジル:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図79:ブラジル:電池電解液市場予測:売上高(百万米ドル)、2025年~2033年

図80:メキシコ:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図81:メキシコ:電池電解質市場予測:売上高(百万米ドル)、2025-2033年

図82:その他地域:電池電解質市場:売上高(百万米ドル)、2019年及び2024年

図83:その他地域:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図84:中東・アフリカ:電池電解液市場:売上高(百万米ドル)、2019年及び2024年

図85:中東・アフリカ地域:電池電解液市場:国別内訳(%)、2024年

図86:中東・アフリカ地域:電池電解液市場予測:売上高(百万米ドル)、2025-2033年

図87:グローバル:電池電解液産業:SWOT分析

図88:グローバル:電池電解液産業:バリューチェーン分析

図89:グローバル:電池電解液産業:ポーターの5つの力分析

表一覧

表1:グローバル:電池電解液市場:主要産業ハイライト、2024年および2033年

表2:世界:電池電解液市場予測:電池タイプ別内訳(百万米ドル)、2025-2033年

表3:世界:電池電解液市場予測:電解液タイプ別内訳(百万米ドル)、2025-2033年

表4:世界:電池電解液市場予測:エンドユーザー別内訳(百万米ドル)、2025-2033年

表5:世界:電池電解液市場予測:地域別内訳(百万米ドル)、2025-2033年

表6:世界:電池電解液市場:競争構造

表7:世界:電池電解液市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer

-gr.jpg)