世界的な自動車保有台数の継続的な増加と道路渋滞の悪化は、衝突や事故のリスク増大を必然的に招いております。都市部や地方で稼働する車両数が増加するにつれ、衝突修理サービスの需要も高まっております。この要因により修理需要は安定的に維持され、市場成長が促進されております。さらに、デジタル診断システム、精密機器、自動化修理手法の導入により、サービスの効率性と精度が大幅に向上しております。これらの技術により、修理工場は高度な電子機器と複雑な設計を備えた現代車両の対応が可能となります。対応時間の短縮と優れた品質の保証を通じて、技術は顧客の信頼と市場成長を促進します。

米国市場は重要なセグメントであり、認定修理ネットワークと地域密着型サービスセンターの拡大が牽引役となっています。これらはアクセスの向上、サービス品質の向上、顧客信頼の増進に寄与しています。これらの取り組みは、熟練した労働力の育成と先進的な修理技術の遵守を促進することで、業界基準の確立にも寄与しています。例えば2025年、CARSTARはミシガン州ディアボーンに「CARSTAR Village Collision Center」を開設し、衝突修理ネットワークを拡大しました。当施設は全車種・全モデルに対応し、I-CARゴールドクラスおよびOEM認証の取得を目指しています。また、複数の地域コミュニティ組織を支援しています。

自動車衝突修理市場の動向:

増加する道路交通量と事故率

自動車衝突修理業界は、世界的な道路交通量の一貫した増加に大きく影響を受けています。これは事故発生率と衝突による損傷の可能性を直接的に高めます。世界保健機関(WHO)によれば、道路交通事故により年間約119万人が命を落としており、この問題の深刻さを浮き彫りにしています。この憂慮すべき数字は、損傷した車両を安全かつ走行可能な状態に修復するための迅速かつ効果的な修理手法が継続的に必要であることを示しています。衝突修理サービスは構造上の問題だけでなく、外観や性能に関する懸念にも対応し、車両の価値と機能性を維持する上で極めて重要です。交通渋滞の継続的な増加は、事故発生率が世界的な自動車衝突修理産業の持続的成長の主要な推進力となる中、最高水準の修理サービスへの需要が堅調に推移することを保証しています。

堅調な自動車産業

自動車セクター全体の拡大は、衝突修理市場に大きな勢いをもたらしています。車両数の増加は本質的に、修理とメンテナンスの需要増を意味するからです。乗用車、商用車、先進技術モデルの生産・販売増加は、継続的なメンテナンスを必要とする膨大な車両群を生み出しています。新興のモビリティトレンドはハイブリッド車や電気自動車(EV)の利用拡大を促進し、市場の多様化を可能にする専門修理サービスの需要増加につながっています。国際エネルギー機関(IEA)は、2025年末までに世界の電気自動車販売台数が25%増加すると予測しており、環境に優しい交通手段の急速な普及を示しています。ビジネス活動、物流、個人輸送に利用される車両フリートの拡大は、衝突修理サービスの需要増加につながります。この需要増は、変化する顧客の期待に応えるため、サービスネットワーク、設備、熟練労働力への投資によって補完されています。

持続可能なイノベーション

持続可能な修理材料の導入は、業界関係者が地球規模の持続可能性目標に沿った環境に優しいソリューションに注力する中、市場成長を牽引する重要な要素です。2024年には、BASFコーティングスがフランクフルト・オートメカニカにおいて、同社のChemCycling技術により再生タイヤを原料とした新たな持続可能なクリアコートを発表しました。GlasuritおよびR-Mブランドで販売されるこれらのCcycled®製品は、廃棄物とCO₂排出量の削減に貢献するだけでなく、修理工場の業務効率も向上させました。乾燥時間の短縮により、これらの塗料はエネルギー使用量を削減し、費用対効果と環境責任を同時に実現します。個人および企業双方がより環境に優しい代替品を要求する中、こうした革新は修理手法を形作る上で持続可能性の重要性が高まっていることを反映しています。高性能製品への再生材料の統合は、技術進歩が環境への取り組みと調和し得ることを示し、持続可能性が世界的な自動車衝突修理市場における拡大と近代化の強力な推進力であることを裏付けています。

自動車衝突修理業界のセグメント分析:

IMARCグループは、2025年から2033年までの世界・地域・国レベルでの予測とともに、グローバル自動車衝突修理市場の各セグメントにおける主要トレンドの分析を提供しております。市場は製品タイプ、サービスチャネル、車両タイプに基づいて分類されております。

製品タイプ別分析:

- 塗料・コーティング

- 消耗品

- スペアパーツ

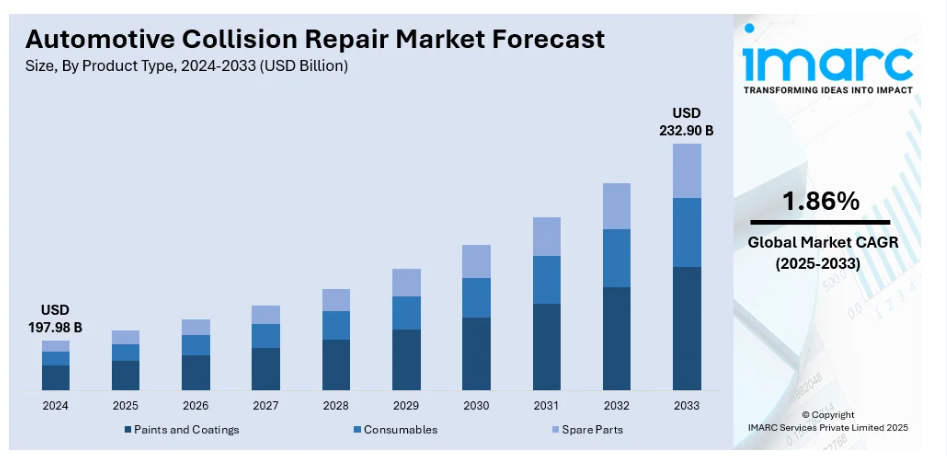

2024年時点で、スペアパーツは市場全体の65.1%を占める最大の構成要素です。これは、修理後の車両の性能、安全性、耐久性を維持する上で不可欠な役割を果たすためです。車両所有者とサービスプロバイダーが信頼性と性能を重視する中、高品質な交換部品に対する安定した需要が、このセグメントの人気を支えています。メーカーやベンダーは、様々な車種に合わせた幅広い部品の選択肢を提供し、アクセシビリティと顧客満足度の向上に努めています。純正部品の存在と、材料品質・設計の継続的な向上は、その市場での地位を強化しています。保険適用修理もスペアパーツの安定した需要を牽引しており、保険適用時には一般的に認定部品による交換が行われます。製造方法の継続的な進歩、効率的な流通システム、持続可能でリサイクル可能な材料への注目の高まりが、スペアパーツの魅力を高めています。車両を元の仕様に戻す上で果たす重要な役割が、世界の自動車衝突修理分野におけるスペアパーツのトップ地位を確固たるものにしています。

サービスチャネル別分析:

- OEMメーカー

- アフターマーケット

- その他

OEMメーカーは、確固たるブランド信頼、優れた技術知識、品質基準の保証により、55.6%の市場シェアを占める最大のセグメントです。純正部品、専門設備、高度な技術者を提供し、正確性、信頼性、より耐久性の高い修理結果を保証します。確立されたディーラー網とサービスネットワークは広範なアクセス性を提供し、顧客の信頼と忠誠心を高めます。OEMメーカーは研究開発活動に多額の投資を行い、最先端の修理技術やデジタルソリューションをサービスに組み込んでいます。保険会社との強固な提携関係は市場での立場を強化し、円滑な修理プロセスと顧客の利便性を確保します。さらに、OEMメーカーは厳格な安全基準や規制基準への準拠に注力し、修理サービスが業界基準を満たすことを確実にしています。イノベーション、顧客満足度、持続可能性への継続的な重点はリーダーシップを強化し、自動車衝突修理業界において選ばれるサービス選択肢としての地位を確立しています。

車種別分析:

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

小型商用車(LCV)は2024年に68.5%の市場シェアを占め、市場をリードしております。このセグメントの優位性は、物流・輸送・業務機能における広範な利用に起因し、修理・メンテナンス需要の増加につながっております。中小企業における導入増加、ならびに電子商取引やラストマイル配送サービスの成長が、信頼性の高い修理ソリューションの必要性を促進しています。このセグメントは堅牢な保険保護の恩恵を受けており、修理サービスが容易に利用可能で保証されていることを保証しています。修理技術の向上、高品質なスペアパーツへのアクセス、そして専門サービスプロバイダーの強力なネットワークも、このセグメントにおけるLCVの普及を促進しています。さらに、フリート所有者や運営者は効率性と運用信頼性を確保するため、迅速なメンテナンスと修理を重視しており、これが安定した需要を生み出しています。高頻度使用、事業への依存度増加、車両性能維持への注力が相まって、LCVが自動車衝突修理分野で主要な地位を維持することが保証されています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、欧州は42.0%という最大の市場シェアを占めました。これは、堅固な自動車製造基盤、高度な技術的枠組み、優れた修理品質を保証する確立されたサービスエコシステムによるものです。同地域には大規模かつ古い車両群が存在し、整備・修理サービスへの安定した需要が確保されています。道路安全と車両効率性に重点を置いた強力な規制枠組みにより、認定修理方法の受容が進んでいます。熟練技術者の確保と研修プログラムへの継続的投資が、サービスの効率性と正確性を高めています。欧州各国における保険の広範な普及も、顧客が修理サービスを利用できる環境を整えることで市場をさらに後押ししています。例えば2024年、ステア・オートモーティブ・グループはハンプシャー州イーストリーに初の専用EV修理センター「ステア・エレクトリック」を開設しました。14,000平方フィートの施設には先進的なEV技術とアルミニウム構造修理設備が導入され、同グループが拡大するEV修理サービスの需要に対応する体制を整えることを目的としています。

主要地域別要点:

米国自動車衝突修理市場分析

北米において、米国が占める市場シェアは75.10%であり、ハイブリッド車および電気自動車(H/EV)の販売増加に伴い、自動車衝突修理の需要が高まっています。国際エネルギー機関(IEA)の報告によれば、2025年第1四半期における米国のEV販売台数は36万台を超え、前年同期比で約10%増加しました。持続可能な交通手段へのユーザーシフトに伴い、H/EVの複雑化が整備・修理ニーズの増加を招いており、専門的な衝突修理サービスが求められています。H/EVに採用される革新的な素材、バッテリー部品、安全技術は、修理ネットワークにおける工具の高度化と技術者の専門性向上を促しています。この変化は、様々なサービスネットワークにおける自動車衝突修理の受容拡大を促進しています。さらに、保険会社はH/EV関連の損害補償に対応するため保険契約を改定しており、これが衝突修理の頻度に影響を与えています。デジタル診断技術やインテリジェント修理システムの導入がこの傾向を支え、サービス効率を向上させています。

北米自動車衝突修理市場分析

北米の自動車衝突修理業界は、堅調な業界基盤と有利な経済要因の相乗効果により推進されています。車両所有台数の増加と個人輸送手段への継続的な需要が、多様で膨大な車両群を背景に、修理需要の持続的な増加をもたらしています。この地域では先進技術の導入が進み、修理工場では精度と効率性を保証するため、最新の診断機器、オンラインシステム、高品質な材料が次第に導入されています。堅牢な保険連携はユーザーの信頼を高め、効果的に設計された規制システムは安全・品質基準への順守を促進します。有資格者の存在と継続的な研修イニシアチブは、業界全体のサービス能力を大幅に向上させています。2025年にはI-CARが衝突修理業界向けに全国的な登録見習いプログラム(RAP)を開始し、技術者不足に対応しました。このプログラムは2年間の有給現場実習と技術指導を提供し、米国労働省の認定資格取得につながります。

欧州自動車衝突修理市場分析

欧州では、都市部と地方における自動車所有台数の増加に伴い、自動車衝突修理作業が大幅に増加しております。国際エネルギー機関(IEA)の報告によれば、2025年第1四半期の欧州における電気自動車(EV)販売台数は90万台を超え、そのうち62万5千台が欧州連合(EU)域内で販売されました。日常の移動やレジャー目的で自動車を所有する人々が増えるにつれ、事故後の修理サービスの需要も高まっています。古い車両群と高い自動車使用率が相まって、摩耗や損傷の発生率が増加し、定期的な衝突修理が必要となっています。車両の外観や性能に対する意識の高まりも、この需要をさらに後押ししています。保険補償の拡充や車両保証期間の延長も、定期的なメンテナンス実施を促進しています。加えて、都市部の交通渋滞が深刻化する中、低速衝突や軽微なキズが頻発しており、専門的な修理が必要となっています。

アジア太平洋地域の自動車衝突修理市場分析

アジア太平洋地域では、都市部および準都市部における自動車サービスセンターの増加を背景に、自動車衝突修理の需要が持続的に拡大しています。例えば、マルティ・スズキは2025-26年度までに500ヶ所のサービスセンター設置を目標としており、既に91施設が稼働中です。特に都市部における自動車所有台数の増加に伴い、迅速かつ効果的な衝突修理を提供するサービスセンターは不可欠です。認可修理工場や独立系修理工場の増加は、高度な修理オプションへのアクセスを拡大し、競争を促進することで、サービス品質と手頃な価格の向上につながっています。デジタル塗装調色装置やフレームアライメント機器などの技術的進歩が、各センターで段階的に導入されています。こうしたインフラの強化は、現代的な修理手法を習得した熟練労働者の育成にもつながっています。

ラテンアメリカ自動車衝突修理市場分析

ラテンアメリカでは、可処分所得の増加を背景に、乗用車、軽商用車(LCV)、オートバイの保有台数が増加しているため、自動車衝突修理の需要が高まっています。2025年までに、ブラジルの平均年収は約40,200ブラジルレアル(年間約7,025.63米ドル)に達すると予測されています。経済状況の改善に伴い、より幅広い層が自動車所有を実現できるようになり、地域の車両保有台数が増加しています。この増加は道路上の車両数を増やし、事故発生の可能性を高めることで、修理サービスの需要を拡大させています。

中東・アフリカ自動車衝突修理市場分析

中東・アフリカ地域では、交通事故および死亡事故の増加に伴い、自動車衝突修理サービスの利用が拡大しています。UAEにおける自動車事故統計および道路安全(2025年)によれば、事故の45%は18~30歳のドライバーが関与しており、その多くは経験不足や無謀な運転行動が原因です。都市部の交通量の増加と安全対策のばらつきにより、事故発生頻度は高止まりしており、大規模な車両修理が必要となっています。修復サービスへの継続的な需要は、衝突修理工場の存在感を高めており、需要を満たすため、高度な修理技術や技術者育成への投資を徐々に進めています。

競争環境:

業界の主要プレイヤーは、効率性、サービス品質、ユーザー満足度の向上に向けた戦略的取り組みに注力しています。プロセス改善と納期短縮のため、最先端の修理技術、デジタルシステム、自動化ソリューションへの投資を進めています。サプライチェーンネットワークの強化により、高品質な部品・資材の安定供給を確保する取り組みも継続中です。保険会社や修理工場との連携を強化し、統合サービスと顧客価値の向上を図っています。さらに、従業員の能力向上を図る研修施策や、環境規制対応のための持続可能な手法にも注力し、市場での地位強化を推進しています。2024年、Auto Additive社は自動車衝突修理業界向けにOEMグレードの3Dプリント部品・工具・治具の提供を開始しました。同社は積層造形技術による廃棄物削減とカーボンフットプリント低減を通じ、持続可能性に注力。HPやGMといった業界リーダーとの協業によりイノベーションを推進しています。

本レポートでは自動車衝突修理市場の競争環境を包括的に分析し、主要企業の詳細なプロファイルを掲載しております。対象企業は以下の通りです:

- 3M Company

- Automotive Technology Products LLC

- Caliber Collision

- Continental AG

- Denso Corporation

- DuPont de Nemours Inc.

- Eastman Chemical Company

- Faurecia SE

- Honeywell International Inc.

- IAC Group

- Magna International Inc.

- Robert Bosch GmbH

- Tenneco Inc.

最新ニュースと動向:

- 2025年7月: ジョンソン・カレッジはWAVE部門を通じて自動車衝突修理プログラムを開始し、I-CAR、スクラントン・トヨタ、シャーウィン・ウィリアムズとの協力により、500時間以上のハイブリッド研修を提供しました。学生は有給の実践的研修と業界認定の指導を通じて、実際の自動車修理経験を積みました。

- 2025年6月:CCCは自動車修理業界向けに「CCC Pay Workflow」ツールをリリースしました。技術者への給与可視性の向上と管理者のデジタル給与管理機能により、給与管理の効率化を目指しています。このツールは、給与関連ストレスに起因する技術者の定着率問題に対処し、衝突修理工場で一般的な手作業・紙ベースのシステムを置き換えます。

- 2025年5月: PPGは米国において、プレミアムおよびコストパフォーマンス重視の自動車修理向けに新クリアコートを発売。速乾性のSC300シリーズと省エネ型DELTRON NXT DC7020ソリューションにより、ボディショップの生産性向上を実現しました。これらの製品は、急速硬化、VOC規制対応、高光沢仕上げをサポートし、進化する修理ニーズに対応しています。

- 2025年5月: PPGは米国において、コスト重視およびプレミアム自動車修理市場向けの新たなクリアコートソリューションを発表しました。衝突修理用途向けに、費用対効果に優れた速乾性を実現するSC300シリーズと、高光沢かつ省エネ性能を備えたデルトロンNXT DC7020を導入しました。

- 2025年5月:キネティック社はチルトン・オートボディ社と提携し、サンカルロスに新たな10,000平方フィートのデジタル自動車修理ハブを開設。ベイエリアにおける精密修理・キャリブレーションサービスを拡充いたしました。当施設ではAIとロボティクスを活用し、EV、自動運転車、ADAS搭載車両に対応。キネティック社初のベイエリア拠点として、チルトン社の5拠点をサポートいたします。

ステークホルダーへの主な利点:

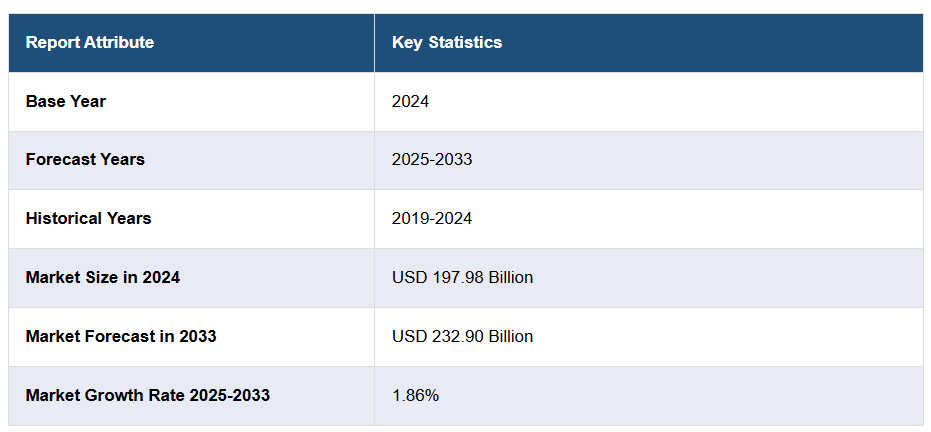

- IMARCのレポートは、2019年から2033年までの自動車衝突修理市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本調査研究は、世界の自動車衝突修理市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急速に成長している地域市場をマッピングします。さらに、各地域内の主要な国別市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上でステークホルダーを支援します。自動車衝突修理業界内の競争レベルとその魅力を分析するのに役立ちます。

- 競争環境分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の自動車衝突修理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場分析

6.1 塗料およびコーティング

6.1.1 市場動向

6.1.2 市場予測

6.2 消耗品

6.2.1 市場動向

6.2.2 市場予測

6.3 スペアパーツ

6.3.1 市場動向

6.3.2 市場予測

7 サービスチャネル別市場分析

7.1 OEM

7.1.1 市場動向

7.1.2 市場予測

7.2 アフターマーケット

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 車種別市場分析

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 小型商用車(LCV)

8.2.1 市場動向

8.2.2 市場予測

8.3 大型商用車(HCV)

8.3.1 市場動向

8.3.2 市場予測

8.4 二輪車

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場分析

9.1 北米

9.1.1 アメリカ合衆国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 購買者の交渉力

12.3 供給者の交渉力

12.4 競争の激しさ

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業の概要

14.3.1 3M社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 オートモーティブ・テクノロジー・プロダクツ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 キャリバー・コリジョン社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 コンチネンタル AG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT 分析

14.3.5 株式会社デンソー

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT 分析

14.3.6 デュポン・デ・ネムール社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT 分析

14.3.7 イーストマン・ケミカル社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT 分析

14.3.8 フォールシア SE

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 ハネウェル・インターナショナル社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT 分析

14.3.10 IAC グループ

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 マグナ・インターナショナル社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT 分析

14.3.12 ロバート・ボッシュ社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 SWOT分析

14.3.13 テネコ社

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図表一覧

図1:世界自動車衝突修理市場:主な推進要因と課題

図2:世界:自動車衝突修理市場:売上高(10億米ドル)、2019-2024年

図3:世界:自動車衝突修理市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:自動車衝突修理市場:製品タイプ別内訳(%)、2024年

図5:世界:自動車衝突修理市場:サービスチャネル別内訳(%)、2024年

図6:世界:自動車衝突修理市場:車両タイプ別内訳(%)、2024年

図7:世界:自動車衝突修理市場:地域別内訳(%)、2024年

図8:世界:自動車衝突修理(塗料およびコーティング)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:自動車衝突修理(塗料およびコーティング)市場予測:売上高(百万米ドル)、2025年~2033年

図10:世界:自動車衝突修理(消耗品)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:自動車衝突修理(消耗品)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:自動車衝突修理(スペアパーツ)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:自動車衝突修理(スペアパーツ)市場予測: 売上高(百万米ドル)、2025-2033年

図14:世界:自動車衝突修理(OEM)市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:自動車衝突修理(OEM)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:自動車衝突修理(アフターマーケット)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:自動車衝突修理(アフターマーケット)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:自動車衝突修理(その他のサービスチャネル)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:自動車衝突修理(その他のサービスチャネル)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:自動車衝突修理(乗用車)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:自動車衝突修理(乗用車)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:自動車衝突修理(小型商用車-LCV)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:自動車衝突修理(小型商用車-LCV)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:自動車衝突修理(大型商用車-HCV)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:自動車衝突修理(大型商用車-HCV)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル:自動車衝突修理(二輪車)市場:売上高(百万米ドル)、2019年及び2024年

図27: グローバル:自動車衝突修理(二輪車)市場予測:売上高(百万米ドル)、2025-2033年

図28:北米:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図29:北米:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図30:アメリカ合衆国:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図31: アメリカ合衆国:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図32:カナダ:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図33:カナダ:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図34:アジア太平洋地域:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図35:アジア太平洋地域:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図36:中国:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図37:中国:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図38:日本:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図39:日本:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図40:インド:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図41:インド:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図42:韓国:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図43:韓国:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図44:オーストラリア:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図45:オーストラリア:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図46:インドネシア:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図47:インドネシア:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図48:その他地域:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図49:その他地域:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図50:欧州:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図51:欧州:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図52:ドイツ:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図53:ドイツ:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図54:フランス:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図55:フランス:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図56:英国:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図57:英国:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図58:イタリア:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図59:イタリア:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図60:スペイン:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図61:スペイン:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図62:ロシア:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図63:ロシア:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図64:その他地域:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図65:その他地域:自動車衝突修理市場予測:売上高(百万米ドル)、2025年~2033年

図66:ラテンアメリカ:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図67:ラテンアメリカ:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図68:ブラジル:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図69:ブラジル:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図70:メキシコ:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図71:メキシコ:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図72:その他:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図73:その他:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図74:中東・アフリカ地域:自動車衝突修理市場:売上高(百万米ドル)、2019年及び2024年

図75:中東・アフリカ地域:自動車衝突修理市場:国別内訳(%)、2024年

図76:中東・アフリカ地域:自動車衝突修理市場予測:売上高(百万米ドル)、2025-2033年

図77:グローバル:自動車衝突修理業界:SWOT分析

図78:グローバル:自動車衝突修理業界:バリューチェーン分析

図79:グローバル:自動車衝突修理業界:ポーターの5つの力分析

表一覧

表1:世界:自動車衝突修理市場:主要業界ハイライト、2024年および2033年

表2:世界:自動車衝突修理市場予測:製品タイプ別内訳(百万米ドル)、2025-2033年

表3:世界:自動車衝突修理市場予測:サービスチャネル別内訳 (単位:百万米ドル)、2025-2033年

表4:グローバル:自動車衝突修理市場予測:車両タイプ別内訳(単位:百万米ドル)、2025-2033年

表5:グローバル:自動車衝突修理市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表6:グローバル:自動車衝突修理市場:競争構造

表7:グローバル:自動車衝突修理市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer