砲兵システム市場は、防衛戦略の変化や国際的な緊張関係の影響を受けております。世界的な安全保障上の脅威が高まる中、各国は軍事力の近代化に多額の投資を行っており、砲兵は地上戦闘力の重要な構成要素です。ネットワーク中心戦への移行や高度な標的捕捉・監視技術の採用も、より先進的な砲兵システムの需要を促進しています。さらに、機動性と展開速度の重要性が増しており、これが軽量で自走式の砲兵システムの設計につながっています。ハイブリッド戦争や非対称戦闘といった新たな脅威は、応答性が高く正確な火力支援システムの必要性を一層浮き彫りにしています。特に新興経済国における防衛近代化計画は、調達プロセスを加速させています。同時に、自動化技術、デジタル射撃管制システム、長射程弾薬の革新が競争環境を再構築し、砲兵システム市場の成長をさらに促進しています。

米国は防衛投資、技術革新、戦略的優位性により、市場を牽引する主要な存在として際立っています。次世代戦能力を重視する米国は、精密誘導弾薬を搭載した先進砲兵システムの開発、自動化の高度化、ネットワーク化された戦場認識能力の構築を最優先課題としています。この戦略は国際的な競合他社に対するハードルを高く設定すると同時に、同盟国や敵対国における技術革新の加速にもつながっています。米国の防衛企業は、射程距離・精度・他軍事プラットフォームとの相互運用性を高めた次世代システム開発の最前線に立っています。さらに米軍が重視する多領域作戦では、統合部隊の連携と迅速な対応を可能とする砲兵システムの需要が生まれています。対外軍事販売や戦略的提携を通じ、米国は影響力を拡大し、世界の調達動向に作用しています。これらの要因が相まって、米国は砲兵システム市場における主導的役割を担い、変革をもたらす存在となっております。

砲兵システム市場の動向:

防衛予算の増加

各国における防衛予算の増加は、砲兵システムを含む先進軍事技術への投資を促進しています。業界報告書によれば、2023年の世界の軍事支出総額は2443億米ドルに達し、2022年比で実質6.8%増加しました。これは2009年以来の最も急激な前年比増加率です。2023年の軍事支出上位10カ国(米国、中国、ロシアが主導)はいずれも軍事費を増加させました。例えば2024年4月には英国政府が「一世代で最大の国防強化」を発表し、2030年までに国防予算をGDP比2.5%まで拡大する完全資金計画を明らかにしました。これに伴い、各国政府は長距離攻撃能力の強化や軍事態勢の確保に重点を置き、軍隊の近代化に多額の資金を投入しており、これが今後数年間の砲兵システム市場の成長を促進すると見込まれています。

重要な技術的進歩

精密誘導弾薬、自動化、人工知能(AI)における技術的進歩は、砲兵システム市場の見通しを変革し、現代の戦争シナリオに対してより正確で効率的、かつ適応性の高いものとしています。例えば、2024年1月にはフランス国防省がパリで連合軍の発足を発表し、フランスが軍事技術において大きな飛躍を遂げていることを強調しました。CAESAR自走榴弾砲の発射精度の向上は、軍事用途向け人工知能を専門とする有力スタートアップ企業、ヘルシングAI社に委ねられています。こうした革新は、複雑な環境下における付随的損害の最小化と作戦効果の向上に特に重要であり、砲兵システム市場の見通しを良好なものとしています。

高まる地政学的緊張

地政学的緊張の高まりと地域紛争の激化により、堅牢な砲兵システムへの需要が増大しています。各国は軍事能力の強化と不安定地域における戦略的優位性の維持を目的に、先進的な砲兵システムの開発・調達を優先しています。こうした防衛システム強化の必要性が、世界的な砲兵システム市場の継続的な進化と拡大を牽引しています。例えば、2024年3月時点で、欧州諸国の主要兵器輸入量は2014~18年と2019~23年の比較においてほぼ倍増(+94%)しました。2019~23年にはアジア・オセアニア地域および中東地域へさらに大量の兵器が流入しており、世界10大兵器輸入国のうち9カ国がこれらの地域に集中しています。米国は2014~18年と2019~23年の間に武器輸出を17%増加させましたが、ロシアの武器輸出は半減しました。ロシアは初めて第3位の武器輸出国となり、フランスにわずかに及ばない結果となりました。

砲兵システム産業のセグメント分析:

IMARCグループは、世界の砲兵システム市場における各セグメントの主要トレンド分析に加え、2025年から2033年までの世界・地域・国別予測を提供しております。市場は種類、構成部品、口径、射程、エンドユーザーに基づいて分類されております。

タイプ別分析:

- ロケット

- 対空

- 榴弾砲

- 迫撃砲

- その他

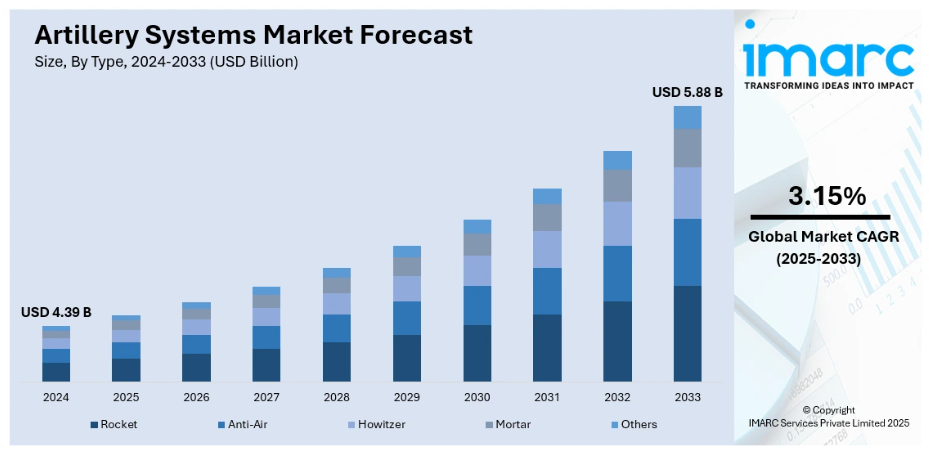

2024年時点で榴弾砲が最大の構成要素を占め、市場シェアの約43.2%を占めております。榴弾砲の需要は、現代戦におけるその汎用性と有効性によって牽引されております。榴弾砲は高い機動性、長距離火力、精密攻撃能力という独自の組み合わせを提供し、攻防両面の作戦において不可欠な存在となっております。ネットワーク中心戦への注目の高まりや、多様な戦闘環境における適応性・応答性の高い火力支援の必要性が、その需要をさらに押し上げています。加えて、継続する地政学的緊張と軍事近代化計画により、各国は先進的な榴弾砲システムへの投資を進め、砲兵能力と総合的な戦闘準備態勢を強化しています。砲兵システム市場の予測によれば、こうした大規模な投資が市場全体の成長に寄与する重要な要因となる見込みです。

構成要素別分析:

- 射撃管制システム

- シャーシ

- エンジン

- 砲塔

- その他

市場における射撃管制システムの需要は、現代戦における精密な目標捕捉と精度向上の必要性によって牽引されています。これらのシステムは先進的なセンサー、AI、リアルタイムデータ処理を統合し、より効果的かつ迅速な対応を可能にします。軍隊が精密攻撃と付随的損害の低減を優先する中、射撃管制システムは砲兵の有効性を最適化するために不可欠となっています。

砲兵システムにおける頑丈なシャーシの需要は、多様な戦闘環境における機動性と耐久性の必要性によって促進されています。信頼性の高いシャーシは、砲兵部品の重い負荷を支えながら安定性と機動性を確保します。現代の戦争では迅速な展開とあらゆる地形への適応性が求められるため、先進的なシャーシ設計は砲兵システムの作戦効果を高める上で極めて重要です。

砲兵システムにおける強力なエンジンの需要は、戦闘シナリオにおける機動性の向上と迅速な再配置の必要性によって推進されています。高性能エンジンは砲兵部隊が多様な地形を迅速に移動することを可能にし、タイムリーな支援の提供と反撃の回避を保証します。軍事作戦において速度と柔軟性がますます求められる中、砲兵システムにおける信頼性が高く効率的なエンジンの役割は極めて重要です。

砲兵システムにおける先進的な砲塔の需要は、戦闘における火力、精度、適応性の向上の必要性によって牽引されています。砲塔は迅速な目標捕捉、円滑な射撃操作、複数目標への同時攻撃を可能にします。軍隊が近代的な多機能砲兵システムによる打撃能力の強化を図る中、革新的な砲塔設計の重要性は増大し続けており、これが砲兵システム需要のさらなる拡大につながると予想されます。

口径別分析:

- 小口径

- 中口径

- 大口径

小口径砲の需要は、近距離支援や市街戦に適した軽量・携帯性・速射性を備えたシステムの必要性によって牽引されています。これらの口径は迅速な展開に理想的であり、機動性と精度が効果的な作戦に不可欠な、狭隘な環境や急変する環境において、歩兵部隊に不可欠な火力を提供します。

中口径砲の需要は、射程・火力・機動性のバランスに支えられています。これらの口径は汎用性が高く、攻勢作戦と防御作戦の両方で効果的な支援を提供します。様々な戦闘シナリオに対応できる適応性により、中距離目標を攻撃可能な柔軟で応答性の高い砲兵オプションを求める現代軍隊にとって貴重な存在です。

大口径砲の需要は、長距離火力と要塞化された陣地に対する壊滅的打撃能力の必要性によって牽引されています。大口径砲は戦略的砲撃に不可欠であり、高強度紛争において深い貫通力と広範な損害をもたらします。軍隊が長距離能力の強化に注力する中、大口径砲の役割はますます重要性を増しています。

射程距離別分析:

- 短距離

- 中距離

- 長距離

2024年現在、短距離砲が市場シェアをリードしています。市場における短距離砲の需要は、近接戦闘や市街戦シナリオにおけるその有効性によって牽引されています。短距離システムは迅速かつ応答性の高い火力支援を提供し、精度と速度が重要な至近距離での目標捕捉に不可欠です。その機動性と展開の容易さは、特に都市部や険しい地形といった限られた環境において、急速に変化する戦場に理想的です。さらに、短距離砲兵は歩兵部隊への即時支援能力が高く評価され、攻撃作戦や防御作戦における作戦効果を向上させます。この汎用性により、短距離システムは現代の軍事戦略において重要な構成要素となっており、これが砲兵システム市場の成長をさらに促進しています。

エンドユーザー別分析:

- 航空宇宙・防衛

- 国土安全保障

航空宇宙・防衛分野は2024年に約83.8%の市場シェアを占め、市場をリードしています。航空宇宙・防衛分野における砲兵システムの需要は、現代戦における高度な精密打撃能力の必要性によって牽引されています。これらのシステムは、空軍優位性と地上支配権の維持に不可欠な、強化された火力、射程、精度をもって軍事作戦を支援します。さらに、継続的な世界的緊張と防衛近代化プログラムが、この分野における最先端砲兵技術への投資を促進しています。

国土安全保障分野では、国防能力の強化と潜在的な脅威への効果的な対応の必要性から、砲兵システムへの需要が高まっています。これらのシステムは、国境警備、テロ対策、危機管理において重要な支援を提供します。インフラ保護と公共の安全確保への重点化により、国土安全保障活動向けの汎用性が高く迅速な対応が可能な砲兵ソリューションへの投資が増加しています。

地域別分析:

- 北米

- アメリカ合衆国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年、北米は35.0%超の最大市場シェアを占めました。北米市場は主に防衛費の増加に牽引されており、米国防総省は軍事能力の近代化に多額の投資を行っています。米行政管理予算局によれば、2023会計年度における米国の国防費は8,200億米ドルに達し、これは連邦支出の13%に相当します。2023年の国防費は過去10年間の平均(予算の15%)を下回りました。このような支出は、立法府が国家防衛を予算の重要要素として優先していることを示しています。実際、米国は経済規模に対する防衛費の割合において、G7(世界主要先進国グループ、構成国は下図参照)のどの加盟国よりも高い水準を維持しています。本解説では、米国防衛予算の構成要素について考察します。精密誘導兵器や自動化プラットフォームを含む次世代砲兵システムの開発に注力している点も重要です。これは高度な攻撃能力の必要性によって推進されています。さらに、継続的な軍事活動と潜在的な敵対勢力に対する技術的優位性の維持需要が、この地域における継続的な革新と調達を促進しています。人工知能(AI)と自律システムの統合は砲兵の作戦効果をさらに高め、それによって地域全体の砲兵システム市場収益を増加させています。

主要地域別要点:

米国砲兵システム市場分析

2024年、北米における砲兵システム市場の88.30%を米国が占めました。防衛投資の増加に伴い、米国全土で砲兵システムの導入が大幅に拡大しています。例えば2022年、米国の防衛支出はGDPの6%に達しました。軍事近代化が優先課題となる中、戦略的優位性を確保するため、砲兵能力の高度化・拡充に向けた明確な動きが見られます。資金増額と先端技術への注力が砲兵システムの研究開発を促進しており、精密かつ高性能な兵器への需要が加速。防衛関連企業は革新技術に多額の投資を行っています。さらに、軍隊は従来型・非対称型戦闘シナリオ双方で競争優位性を維持するため、既存インフラへのシステム統合を進めています。こうした防衛支出への継続的な取り組みが、先進的な砲兵ソリューションの開発推進を保証しています。

アジア太平洋地域の砲兵システム市場分析

アジア太平洋地域では、成長を続ける航空宇宙・防衛産業が砲兵システムの導入を牽引しています。報告書によれば、インドの航空宇宙・防衛(A&D)市場は2030年までに約700億米ドルに達すると推定されています。軍事能力強化を強く重視する地域諸国は、作戦効率と火力向上のため、砲兵部隊の近代化に投資しています。航空宇宙・防衛産業は先進的な砲兵システムの開発に直接貢献し、その有効性と配備能力を向上させています。この地域の各国が軍事準備態勢を優先する中、砲兵システムは総合防衛戦略における重要な構成要素となっています。その結果、この分野の技術進歩は加速し、軍隊により精密で高性能な砲兵ソリューションを提供しています。

欧州における砲兵システム市場分析

欧州では、安全保障上の懸念の高まりと国家間の地政学的緊張の増大が、砲兵システムの採用拡大に大きく寄与しています。例えば、2024年時点で、NATOがCNNと共有した情報評価によれば、ロシアは毎月約25万発の砲弾を生産しており、年間では約300万発に上ります。予測不可能な政治情勢の中で各国が防衛能力の強化を図る中、砲兵は重要な資産となっています。先進システムの需要は、紛争地域における迅速な動員と精密攻撃の必要性によって推進されています。防衛支出への継続的な焦点のもと、各国は潜在的な脅威を阻止し軍事抑止力を維持するため、砲兵の近代化への投資を増加させています。この砲兵採用の急増は、欧州が直面する進化する安全保障課題に対処する決意を反映しています。

ラテンアメリカ砲兵システム市場分析

ラテンアメリカにおける軍事支出の増加は、砲兵システムの採用急増を牽引しています。例えば、2023年の中米・カリブ海地域の軍事支出は2014年比で54%増加しました。各国が防衛能力の向上に注力する中、砲兵システムは軍事力強化に不可欠な要素となっています。近代的な兵器や防衛インフラへの投資が、より効率的な砲兵ソリューションの開発を促進しています。この軍事支出の増加は、より強固な備えへの転換を示しており、不安定化する国際情勢の中で各国が防衛主権を維持できることを保証するものです。

中東・アフリカ地域における砲兵システム市場分析

中東・アフリカ地域では、安全保障への投資拡大に伴い、砲兵システムの導入が顕著に増加しています。例えば、地上戦力においてエジプト軍は4,500両以上の戦車と11,000両の装甲車両に加え、1,165門の自走砲および2,200門以上の野砲を保有しています。地域的な不安定化や紛争が安全保障上の課題を引き続きもたらす中、各国は国境防衛と戦略的軍事能力の維持を優先し、防衛投資を進めております。砲兵システムは、多様な紛争シナリオにおいて火力と精度の向上をもたらす重要な役割を担っております。こうした安全保障への注目の高まりが、同地域における砲兵部隊の継続的な拡充と近代化を保証するものでございます。

競争環境:

砲兵システム業界の主要企業数社は、現代戦の変化するニーズに対応するため、製品の精度・射程・機動性向上に向けた研究開発に多額の投資を行っております。これらの企業は、GPS誘導弾薬、自動射撃管制システム、デジタル戦場通信ネットワークなどの新技術を導入し、標的捕捉精度と作戦効果の向上に注力しております。また、迅速な展開と多様な環境下での機動性を支援するため、自走式・軽量砲兵システムの構築にも重点が置かれております。技術能力の拡大と新規市場開拓のため、戦略的提携・合併・買収が推進されています。さらに主要企業は、各国固有の防衛ニーズに応じた共同開発プログラムに向け、国防省や軍隊との連携も強化中です。現行プラットフォームの改良も重点領域であり、予算が限られた軍隊向けに費用対効果の高い近代化オプションを提供しています。環境責任と兵站効率は新たな考慮要素となり、燃料効率や保守性向上技術の革新を促進しています。さらに、長期サービス契約やオフセット義務を通じて輸出戦略が研ぎ澄まされ、世界的な競争力が強化されています。

本レポートは、砲兵システム市場における競争環境について、以下の主要企業すべての詳細なプロフィールとともに包括的な分析を提供しています。

- Avibras Industria Aeroespacial

- BAE Systems plc

- Denel Soc Ltd

- Elbit Systems Ltd.

- General Dynamics Corporation

- Hanwha Group

- Leonardo SpA

- Lockheed Martin Corporation

- Nexter group KNDS

- Rostec

- RUAG Holding

- Singapore Technologies Engineering

最新ニュースと動向:

- 2025年4月: ハンファエアロスペースとラーセン・アンド・トゥブロ社が2億5300万ドルの新規契約を締結したことを受け、インドは軍隊の近代化のためにK9 Vajra-T自走砲システムを100台追加発注しました。契約調印式は、ニューデリーにある大韓民国大使館で行われ、韓国とインドの防衛面でのパートナーシップの強化が示されました。

- 2025年4月: ウクライナは、155mm Bohdana 2S22 砲システムの生産を、2023年の月産6台から、2025年には20台以上に増産しました。生産増強は、ウクライナの防衛分野に投資する欧州パートナーの支援により実現しました。一部の情報筋によれば、月産36門に達する可能性も示唆されています。

- 2025年3月:インド内閣安全保障委員会は、陸軍向けに先進牽引式砲システム(ATAGS)307門と砲牽引車両327台を取得する700億ルピーの契約を承認しました。DRDO(国防研究開発機構)が開発したATAGSは射程45~48kmを特徴とし、バーラト・フォージ社とタタ・アドバンスト・システムズ社によって製造されます。本契約はインドの国産砲兵生産能力を大幅に強化するものです。

- 2025年1月:米陸軍はBAEシステムズ社を選定し、極超音速弾を発射するマルチドメイン砲(MDAC)システムのプロトタイプ開発を委託しました。昨年末に発表された本契約は競争入札を経ずに授与され、8門の砲システム、精密レーダー、戦闘管理システムの計画が含まれています。BAEシステムズ社はまた、最低144発の超高速弾頭のプロトタイプ製作を開始し、MDACは2028年までに実弾射撃試験と運用評価を実施する予定です。

- 2025年1月:アルメニアは地域情勢の緊張を背景に防衛能力強化のため、インド・フランス共同開発の砲兵システム調達契約を締結しました。同国が選定したのは、インドのバーラト・フォージとフランスのネクスター・システムズが共同開発した車載砲システムです。本契約はインド・フランスの防衛輸出とアルメニアの軍事近代化に向けた重要な一歩となりました。

関係者にとっての主な利点:

- IMARCのレポートは、2019年から2033年までの砲兵システム市場における様々な市場セグメント、過去および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供します。

- 本調査研究は、世界の砲兵システム市場における市場推進要因、課題、機会に関する最新情報を提供します。

- 本調査は、主要な地域市場および最も急成長している地域市場をマッピングします。さらに、各地域内における主要な国レベルの市場を特定することを可能にします。

- ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、供給者の交渉力、購買者の交渉力、代替品の脅威を評価する上で、ステークホルダーの皆様を支援します。これにより、砲兵システム業界内の競争レベルとその魅力を分析することが可能となります。

- 競争環境分析により、ステークホルダーの皆様は自社の競争環境を理解し、市場における主要プレイヤーの現在のポジションに関する洞察を得ることができます。

1 はじめに

2 調査範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の砲兵システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 ロケット

6.1.1 市場動向

6.1.2 市場予測

6.2 対空

6.2.1 市場動向

6.2.2 市場予測

6.3 榴弾砲

6.3.1 市場動向

6.3.2 市場予測

6.4 迫撃砲

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 構成部品別市場分析

7.1 射撃管制システム

7.1.1 市場動向

7.1.2 市場予測

7.2 シャーシ

7.2.1 市場動向

7.2.2 市場予測

7.3 エンジン

7.3.1 市場動向

7.3.2 市場予測

7.4 砲塔

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 口径別市場分析

8.1 小口径

8.1.1 市場動向

8.1.2 市場予測

8.2 中口径

8.2.1 市場動向

8.2.2 市場予測

8.3 大口径

8.3.1 市場動向

8.3.2 市場予測

9 距離別市場分析

9.1 短距離

9.1.1 市場動向

9.1.2 市場予測

9.2 中距離

9.2.1 市場動向

9.2.2 市場予測

9.3 長距離

9.3.1 市場動向

9.3.2 市場予測

10 エンドユーザー別市場分析

10.1 航空宇宙・防衛

10.1.1 市場動向

10.1.2 市場予測

10.2 国土安全保障

10.2.1 市場動向

10.2.2 市場予測

11 地域別市場分析

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 バイヤーの交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アヴィブラス・インダストリア・アエロエスパーシャル

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 BAEシステムズ・ピーエルシー

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 デネル・ソック株式会社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 エルビット・システムズ株式会社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.5 ジェネラル・ダイナミクス社

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT 分析

16.3.6 ハンファグループ

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT 分析

16.3.7 レオナルド社

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT 分析

16.3.8 ロッキード・マーティン社

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT 分析

16.3.9 ネクスターグループ KNDS

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 ロステック

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 RUAG ホールディング

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.12 シンガポール・テクノロジーズ・エンジニアリング

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

図表一覧

図1:世界:砲兵システム市場:主な推進要因と課題

図2:世界:砲兵システム市場:売上高(10億米ドル)、2019-2024年

図3:世界:砲兵システム市場予測:売上高(10億米ドル)、2025-2033年

図4:世界:砲兵システム市場:種類別内訳(%)、2024年

図5:世界:砲兵システム市場:構成要素別内訳(%)、2024年

図6:世界:砲兵システム市場:口径別内訳(%)、2024年

図7:世界:砲兵システム市場:射程距離別内訳(%)、2024年

図8:グローバル:砲兵システム市場:エンドユーザー別内訳(%)、2024年

図9:グローバル:砲兵システム市場:地域別内訳(%)、2024年

図10:グローバル:砲兵システム(ロケット)市場:販売額(百万米ドル)、2019年及び2024年

図11:世界:砲兵システム(ロケット)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界:砲兵システム(対空)市場:売上高(百万米ドル)、2019年及び2024年

図13:世界:対空砲システム市場予測:売上高(百万米ドル)、2025-2033年

図14:世界:榴弾砲システム市場:売上高(百万米ドル)、2019年及び2024年

図15:世界:砲兵システム(榴弾砲)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:砲兵システム(迫撃砲)市場:売上高(百万米ドル)、2019年及び2024年

図17:世界:砲兵システム(迫撃砲)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:砲兵システム(その他タイプ)市場:売上高(百万米ドル)、2019年及び2024年

図19:世界:砲兵システム(その他タイプ)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:砲兵システム(射撃管制システム)市場:売上高(百万米ドル)、2019年及び2024年

図21:世界:砲兵システム(射撃管制システム)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:砲兵システム(シャーシ)市場:売上高(百万米ドル)、2019年及び2024年

図23:世界:砲兵システム(シャーシ)市場予測: 売上高(百万米ドル)、2025-2033年

図24:グローバル:砲兵システム(エンジン)市場:売上高(百万米ドル)、2019年及び2024年

図25:グローバル:砲兵システム(エンジン)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル:砲兵システム(砲塔)市場:売上高(百万米ドル)、2019年及び2024年

図27:グローバル:砲兵システム(砲塔)市場予測:売上高(百万米ドル)、2025-2033年

図28:グローバル: 砲兵システム(その他コンポーネント)市場:売上高(百万米ドル)、2019年及び2024年

図29:グローバル:砲兵システム(その他コンポーネント)市場予測:売上高(百万米ドル)、2025-2033年

図30: グローバル:砲兵システム(小型)市場:売上高(百万米ドル)、2019年及び2024年

図31:グローバル:砲兵システム(小型)市場予測:売上高 (単位:百万米ドル)、2025-2033年

図32:グローバル:砲兵システム(中型)市場:売上高(単位:百万米ドル)、2019年及び2024年

図33:グローバル:砲兵システム(中型)市場予測:売上高(単位:百万米ドル)、2025-2033年

図34:世界:重砲システム市場:売上高(百万米ドル)、2019年及び2024年

図35:世界:重砲システム市場予測:売上高(百万米ドル)、2025年~2033年

図36:グローバル:砲兵システム(短距離)市場:売上高(百万米ドル)、2019年及び2024年

図37:グローバル:砲兵システム(短距離)市場予測:売上高(百万米ドル)、2025-2033年

図38:グローバル:砲兵システム(中距離)市場:売上高(百万米ドル)、2019年及び2024年

図39:グローバル:砲兵システム(中距離)市場予測:売上高(百万米ドル)、2025-2033年

図40:グローバル:砲兵システム(長距離)市場:売上高(百万米ドル)、2019年及び2024年

図41:グローバル:砲兵システム(長距離)市場予測:売上高(百万米ドル)、2025-2033年

図42:世界:砲兵システム(航空宇宙・防衛)市場:売上高(百万米ドル)、2019年及び2024年

図43:世界:砲兵システム(航空宇宙・防衛)市場予測:売上高(百万米ドル)、2025-2033年

図44:グローバル:砲兵システム(国土安全保障)市場:売上高(百万米ドル)、2019年及び2024年

図45:グローバル:砲兵システム(国土安全保障)市場予測:売上高(百万米ドル)、2025年~2033年

図46:北米:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図47:北米:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図48:米国:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図49:米国:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図50:カナダ:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図51:カナダ:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図52:アジア太平洋地域:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図53:アジア太平洋地域:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図54:中国:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図55:中国:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図56:日本:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図57:日本:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図58:インド:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図59:インド:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図60:韓国:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図61:韓国:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図62:オーストラリア:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図63:オーストラリア:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図64:インドネシア:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図65:インドネシア:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図66:その他:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図67:その他地域:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図68:欧州:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図69:欧州:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図70:ドイツ:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図71:ドイツ:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図72:フランス:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図73:フランス:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図74:英国:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図75:英国:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図76:イタリア:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図77:イタリア:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図78:スペイン:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図79:スペイン:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図80:ロシア:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図81:ロシア:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図82:その他:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図83:その他地域:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図84:ラテンアメリカ:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図85:ラテンアメリカ:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図86:ブラジル:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図87:ブラジル:砲兵システム市場予測:売上高(百万米ドル)、2025年~2033年

図88:メキシコ:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図89:メキシコ:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図90:その他地域:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図91:その他地域:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図92:中東・アフリカ地域:砲兵システム市場:売上高(百万米ドル)、2019年及び2024年

図93:中東・アフリカ地域:砲兵システム市場:国別内訳(%)、2024年

図94:中東・アフリカ地域:砲兵システム市場予測:売上高(百万米ドル)、2025-2033年

図95:グローバル:砲兵システム産業:SWOT分析

図96:グローバル:砲兵システム産業:バリューチェーン分析

図97:グローバル:砲兵システム産業:ポーターの5つの力分析

表一覧

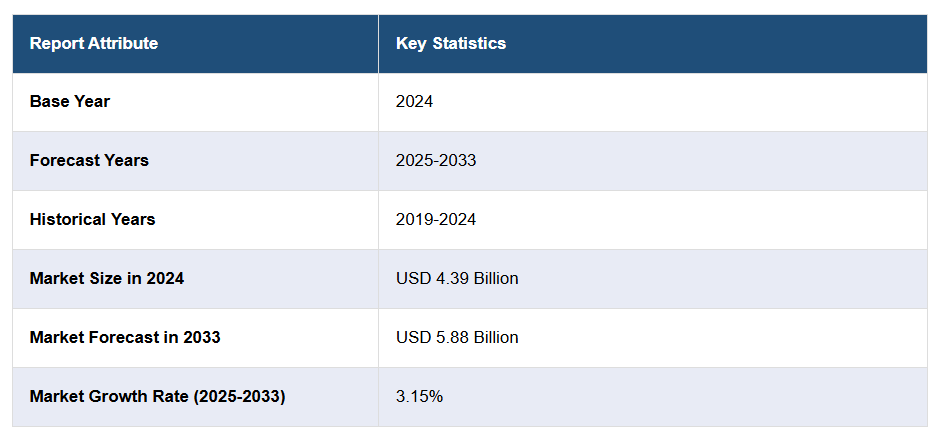

表1:グローバル:砲兵システム市場:主要産業ハイライト、2024年および2033年

表2:グローバル:砲兵システム市場予測:タイプ別内訳(百万米ドル)、2025-2033年

表3:グローバル:砲兵システム市場予測:構成要素別内訳(百万米ドル)、2025-2033年

表4:グローバル:砲兵システム市場予測:口径別内訳(百万米ドル)、2025-2033年

表5:グローバル:砲兵システム市場予測:射程距離別内訳(百万米ドル)、2025-2033年

表6:グローバル:砲兵システム市場予測:エンドユーザー別内訳 (単位:百万米ドル)、2025-2033年

表7:世界:砲兵システム市場予測:地域別内訳(単位:百万米ドル)、2025-2033年

表8:世界:砲兵システム市場:競争構造

表9:世界:砲兵システム市場:主要企業

❖ 免責事項 ❖

http://www.globalresearch.jp/disclaimer